企业员工团体保险全解析:保障与福利如何双赢?

前段时间,我接手了一家中小企业的人事纠纷案。起因是一位员工在出差途中突发疾病住院,企业却因未购买团体保险而面临高额医疗费用赔偿。员工家属情绪激动,企业负责人也很无奈。这让我不禁思考:如果当时企业有一份团体保险,会不会是另一种结局?今天,我想和大家聊聊企业员工团体保险这个话题,它究竟是什么,能给企业和员工带来什么。

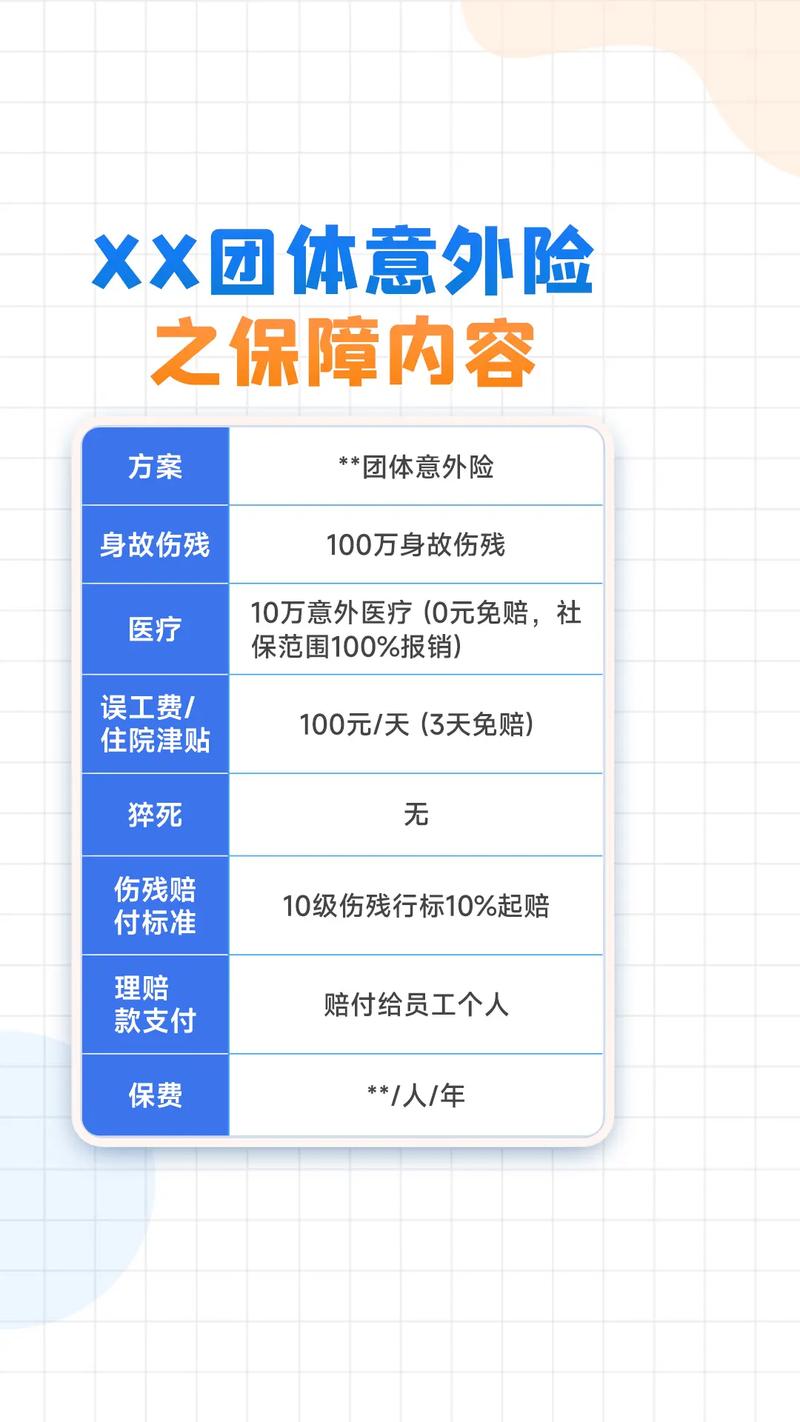

团体保险是什么?比个人保险强在哪?

简单来说,团体保险是以企业为单位,为员工集体投保的一种保险形式。不同于我们自己去买的个人保险,它通常由企业统一出资或与员工共同承担保费,一张保单覆盖所有参保员工。常见类型包括意外险、健康险甚至补充养老保险。

你可能会问,这和个人保险有啥区别?我处理过不少案例,发现团体保险的优势很明显。首先,保费更低,因为是集体投保,保险公司风险分散,成本自然下降。其次,投保手续简单,企业统一办理,员工无需操心。最后,保障范围可定制,比如有的企业会针对员工职业风险加保意外伤害,有的还会覆盖门诊和住院费用。

法律怎么看?有没有强制要求?

很多人以为企业必须给员工买团体保险,其实不然。根据《中华人民共和国劳动合同法》第十七条,劳动合同中可以约定保险福利,但这属于协商内容,不是法定强制义务。也就是说,企业是否提供团体保险,法律上没有硬性规定,全看企业意愿和预算。

不过,我得提醒一句,虽然不强制,但团体保险在司法实践中常被视为员工福利的重要体现。如果企业承诺了却没落实,可能会引发劳动争议。反过来,如果企业主动提供,往往能增强员工的归属感,减少纠纷风险。

案例分析:团体保险救场的故事

我曾代理过一个案例,一家物流公司的司机在送货途中遭遇车祸,身受重伤。幸好公司提前买了团体意外险,保险公司赔付了50万元医疗和伤残费用。这不仅帮员工渡过难关,也让公司免于承担巨额赔偿。事后,老板感慨地说:当时觉得保险是笔开支,现在看是救命稻草。

但也不是所有情况都这么顺利。有次我遇到一家企业,买了团体保险却没细看条款,结果员工因慢性病住院,保险公司拒赔。原因很简单,保单只覆盖意外,不含疾病风险。这让我意识到,选对保险产品有多重要。

常见问题:买了团体保险就万事大吉?

不少人觉得,只要企业掏钱买了保险,员工就高枕无忧了,真这样吗?我得泼点冷水。团体保险虽好,但坑也不少。比如,有的保单保障范围窄,只管意外不管疾病;有的理赔条件苛刻,员工得跑断腿才能拿到钱。还有的企业为了省钱,保额定得太低,真出事时杯水车薪。

更别提续保问题了。我见过一家企业因为经营不善,中途停了团体保险,结果第二年员工出事,企业只能自己掏腰包。续保稳定性和条款透明度,真是企业得睁大眼睛的地方。

实用建议:企业和员工该怎么选?

说了这么多,你可能好奇:到底该怎么挑团体保险?我结合实践经验,给企业和员工几点建议。

对企业来说:

1.先摸清员工需求。是经常出差的高风险岗位,还是坐办公室的白领?需求不同,保险侧重点也不同。

2.别只看价格,要看保障范围和理赔效率。便宜没好货,这话在保险上挺适用。

3.和保险公司谈定制化方案。比如建筑行业可以加保高空作业风险,IT公司可以多关注健康险。

对员工来说:

1.拿到保单后别扔一边,仔细看条款,知道自己保了啥,没保啥。

2.出险后及时通知企业,走正规理赔流程,别拖到过期。

3.如果觉得公司保险不够,可以自己补充一份个人保险,双重保障更安心。

结尾:保障是起点,信任是目标

回头想想那个中小企业案例,如果当时有团体保险,员工能少受点苦,企业也能少点麻烦。团体保险本质上不只是钱的事,它是企业和员工之间的一份信任契约。企业用行动告诉员工我在乎你,员工也能更有归属感干活儿。说到底,保障是基础,但信任才是长久之道。你觉得呢?下次聊到保险时,不妨多问一句:这份保单,到底保了谁的心?

发布者:聚合律师,转转请注明出处:https://www.360juhe.com/10252.html