这5种借条法院不认可,当心借钱打水漂!

小李去年借给朋友王某5万元,对方写了借条并承诺半年后还款。然而到期后,王某不仅拒绝还款,还声称借条无效。小李拿着借条去法院起诉,却被告知这种借条法院不予认可。这是为什么呢?原来,并非所有借条都能得到法院的认可和保护。本文将详细介绍法院不认可的几种常见借条类型,帮助您在借贷时避开法律陷阱。

一、法院不认可的五种借条

1.内容不明确的借条

很多人认为只要有借条就万事大吉,但实际上,内容不明确的借条很可能被法院否定。根据《民法典》第四百六十九条规定,合同的内容应当明确。什么是内容不明确的借条呢?

典型案例:张某给李某写了一张借条:”今收到李某钱,日后归还。”这种借条没有明确借款金额、借款时间、还款期限等关键信息,法院很难认定双方之间存在明确的借贷关系。

正确做法:借条中应当明确记载借款人和出借人的姓名、身份证号码、借款金额(大小写)、借款期限、还款方式、利息约定(如有)以及违约责任等内容。

2.无借款人签名或盖章的借条

借条上如果没有借款人的亲笔签名或盖章,将难以证明借款人的真实意愿,法院通常不予认可。

典型案例:王某声称借给赵某1万元,拿出一张写有赵某名字但没有签名的借条。由于无法证明该借条确实是赵某所写或认可的,法院不予支持王某的诉讼请求。

正确做法:确保借条上有借款人的亲笔签名,最好同时有身份证号码。如果是公司借款,应当加盖公司公章,必要时还应有法定代表人或授权代表的签字。

3.以赌博、非法集资等为目的的借条

根据《民法典》第一百五十三条规定,违背公序良俗的民事法律行为无效。如果借款是用于赌博、非法集资等违法活动,即使有借条,法院也不会予以保护。

典型案例:张某借给李某5万元用于赌博,并在借条上注明”借款用于赌资”。后来张某起诉要求李某还款,法院认定该借贷行为无效,不予支持张某的诉讼请求。

正确做法:借款应当用于合法目的,借条中最好不要注明具体用途,如确需注明,应确保用途合法。

4.超过诉讼时效的借条

根据《民法典》第一百八十八条规定,向人民法院请求保护民事权利的诉讼时效期间为三年。如果债权人在借款到期后超过三年才起诉,且借款人提出诉讼时效抗辩,法院将不再保护债权人的权利。

典型案例:王某在2018年1月借给张某10万元,约定2019年1月还款。到2022年2月王某才起诉要求张某还款,张某提出诉讼时效抗辩。法院认为已超过三年诉讼时效期间,不支持王某的诉讼请求。

正确做法:债权人应当在诉讼时效期间内主张权利。如果接近诉讼时效期间,可以通过发送催款函、要求对方确认债务等方式中断诉讼时效。

5.无民事行为能力人或限制民事行为能力人出具的借条

根据《民法典》第一百四十四条和第一百四十五条规定,无民事行为能力人实施的民事法律行为无效,限制民事行为能力人实施的与其年龄、智力、精神健康状况不相适应的民事法律行为无效。

典型案例:李某借给16岁的未成年人小王5万元,并让小王写了借条。后来李某起诉要求还款,法院认为小王是限制民事行为能力人,且借款金额较大,超出了其可以独立实施的民事行为范围,因此该借条无效。

正确做法:向他人出借大额款项时,应当确认对方具有完全民事行为能力。如果对方是限制民事行为能力人,应当由其法定代理人签字确认。

二、如何写一份法院认可的有效借条

1.借条的基本要素

一份有效的借条应当包含以下基本要素:

- 出借人和借款人的姓名、身份证号码

- 借款金额(大小写金额都要写明)

- 借款日期

- 还款期限

- 还款方式

- 利息约定(如有)

- 违约责任(如有)

- 借款人的亲笔签名或盖章

- 签订日期

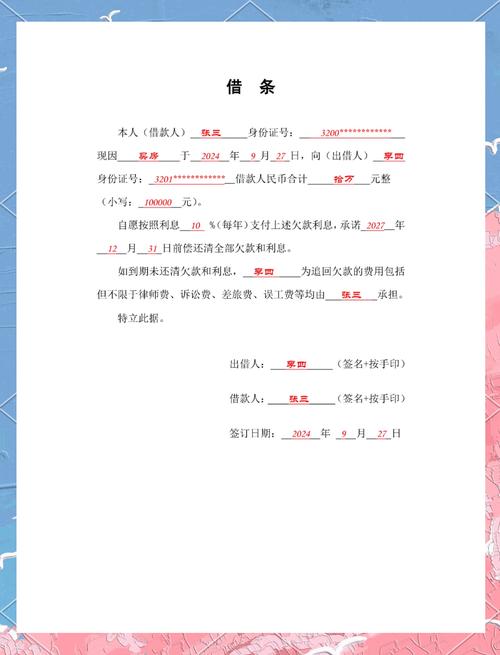

2.借条范本

以下是一份标准借条范本:

借条

今借到张三(身份证号:XXXXXXXXXXXXXXXXXX)人民币伍万元整(50,000元)。借款期限自2023年1月1日至2023年12月31日,借款利息按照年利率4%计算。借款到期后,本人将一次性归还本金及利息。如逾期未还,愿按照日利率万分之五支付违约金。

借款人:李四(身份证号:XXXXXXXXXXXXXXXXXX)

联系电话:XXXXXXXXXXX

2023年1月1日

3.注意事项

在签订借条时,还应注意以下几点:

- 借条最好由借款人亲笔书写,如打印则应由借款人在每一页上签字确认

- 利率约定不应超过法律允许的范围(参照最高人民法院规定,民间借贷利率不得超过年利率15.4%)

- 最好有第三人作为见证人签字

- 保留转账记录、聊天记录等辅助证据

- 借条原件应由出借人保管

三、借条无效后的补救措施

1.补充完善借条内容

如果发现已有借条存在内容不明确等问题,可以与借款人协商,补充签订补充协议,明确借贷关系的各项内容。

2.收集其他证据

即使借条存在瑕疵,如果能够提供其他证据证明借贷关系的存在,法院仍有可能支持出借人的诉讼请求。这些证据包括:

- 转账记录

- 微信、短信等聊天记录

- 录音录像

- 证人证言

- 借款人的还款记录

3.寻求专业法律帮助

如果借条已经被认定无效,建议及时咨询专业律师,评估案件情况,制定合适的法律策略。

四、常见问题解答

1.借条上没有约定利息,是否可以主张利息?

根据《民法典》第六百七十六条规定,借款合同对支付利息没有约定的,视为没有利息。因此,如果借条上没有约定利息,出借人原则上不能主张利息。但可以主张逾期后的法定利息。

2.借条丢失了怎么办?

借条丢失后,可以通过以下方式维权:

- 收集转账记录、聊天记录等其他证据

- 申请法院调取银行转账记录

- 寻找见证人作证

- 要求借款人出具还款承诺书

3.借条上的还款日期已过,但没有约定违约责任,该如何处理?

即使借条上没有约定违约责任,借款人逾期不还款仍然构成违约。出借人可以要求借款人支付逾期利息,标准参照全国银行间同业拆借中心公布的一年期贷款市场报价利率。

4.口头借款是否有效?

根据《民法典》,口头形式的借款合同原则上也是有效的。但由于举证困难,建议重要的借贷关系还是应当形成书面借条。如果是口头借款,应当尽可能保留转账记录、聊天记录等证据。

五、总结与建议

在民间借贷中,一份有效的借条是保障债权人权益的重要凭证。为避免借条被法院否定,我们应当:

- 确保借条内容明确完整

- 必须有借款人的亲笔签名或盖章

- 借款用途必须合法

- 注意诉讼时效

- 确认借款人具有完全民事行为能力

此外,即使有借条,也应当保留转账记录等其他证据,以便在发生纠纷时能够充分证明借贷关系的存在。在借贷金额较大时,建议通过正规渠道办理,或者咨询专业律师,制作规范的借款合同,最大限度保障自身权益。

记住,防范风险永远比事后救济更重要。一份规范的借条,能够避免许多不必要的纠纷和损失。

发布者:聚合律师,转转请注明出处:https://www.360juhe.com/10278.html