前几日办理了一起信用卡诈骗案,当事人小王因贷款买车急需周转,挥霍了十几张信用卡透支额度达十万余元。法院最终判了他有期徒刑,看到这里,我不禁想到现在信用卡已经成为许多人日常消费的重要工具,但对于其中的法律风险,很多持卡人却知之甚少。

信用卡立案标准的历史演变

回顾信用卡犯罪立案标准的发展史,可以说是与我国经济发展和消费观念的变化紧密相连的。最早期的规定相对简单,但随着信用卡在我国的普及,相关标准也在不断调整和细化。

2011年,最高人民法院、最高人民检察院曾联合发布了关于办理妨害信用卡管理刑事案件具体应用法律若干问题的解释,当时规定恶意透支数额在一万元以上不满十万元的,应当认定为刑法第一百九十六条规定的”数额较大”。

说实话,这个标准实施多年后,随着经济发展和物价水平提升,明显已经不太适应社会现实了。我处理过的案件中,不少当事人因小额透支就面临刑事风险,这种”一刀切”的处理方式其实有待商榷。

信用卡立案新规的核心变化

近年来,信用卡立案标准有了新的调整。这次新规最核心的变化,坦白来讲主要体现在以下几个方面:

首先,立案门槛有所提高。根据最新司法解释,恶意透支数额提高到五万元以上才认定为”数额较大”,达到五十万元以上才认定为”数额巨大”。这一调整更符合当前经济发展水平和实际情况。

其实上面的说法也不全面,应该强调的是,新规更加注重”恶意”的认定标准。以往很多案件容易简单以透支金额作为判断依据,现在则更加强调行为人的主观意图判断。

什么是”恶意透支”?

法律上的”恶意透支”与普通的逾期还款有本质区别。根据新规,具有以下情形的,可以认定为恶意透支:

1.明知没有还款能力而大量透支的;

2.使用虚假资料骗领信用卡后透支的;

3.透支后改变联系方式,逃避银行催收的;

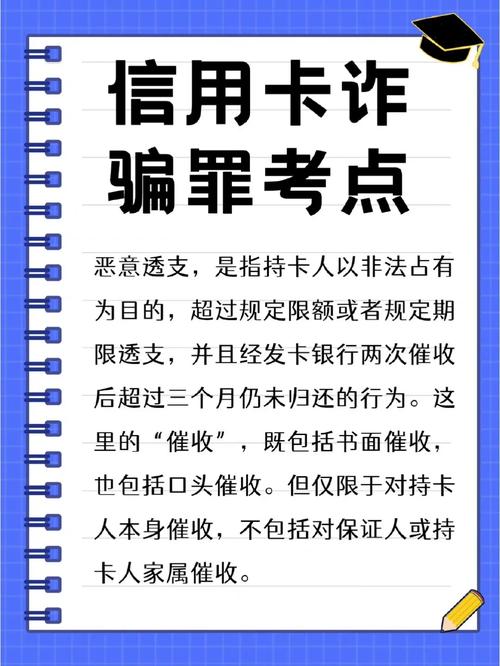

4.收到银行催收通知后,超过三个月仍不归还的;

5.其他恶意透支行为。

忽然想到一个我办过的案例,当事人在明知自己已无力偿还的情况下,短期内密集使用多张信用卡套现,后改变住址和电话号码。这种行为就属于典型的恶意透支。

新规对不同群体的影响

作为从业多年的律师,我认为这次新规对不同人群的影响是不同的:

对于普通持卡人,新规无疑是一种保护。因为临时性、短期逾期还款的风险降低了,对于那些确因资金周转困难而暂时无法按时还款的持卡人来说,不会那么容易被认定为犯罪。

对于银行机构,则需要更加完善风控体系。提高立案标准并不意味着放松管理,反而要求银行在发卡环节进行更严格的审核,并完善催收机制和证据保存。

老实说,对于司法机关而言,新规则使得案件认定标准更加清晰,减少了自由裁量权过大可能带来的问题。

如何在新规下保护自己的合法权益

面对信用卡立案新规,持卡人应该如何保护自己的权益呢?从法律角度而言,我建议:

第一,保持良好的沟通态度。即使暂时无法还款,也应当主动与银行联系,说明情况并商议还款计划,而不是选择失联或逃避。

第二,保留还款意愿和能力的证据。比如部分还款记录、与银行的协商记录等,都是证明自己不具有”恶意”的有力证据。

第三,警惕信用卡”代办””提额””套现”等违规行为。这些行为容易触碰法律红线,一旦发生纠纷,很可能被认定为恶意行为。

新规实施中的争议点

从我多年的办案经验来看,新规在实施过程中可能存在以下争议点:

“恶意”的判定仍有主观性。虽然新规列举了几种情形,但在实践中认定”恶意”仍然存在一定的主观判断空间。

银行催收证明的认定问题。在很多案件中,如何界定银行是否已尽到合理催收义务,以及持卡人是否收到催收通知,往往成为争议焦点。

我曾经遇到一个案例,当事人因搬家未收到银行寄送的催收函,银行也未通过电话、短信等其他方式尝试联系。在这种情况下,是否应认定持卡人具有恶意,就值得讨论。

对未来的思考与建议

从更长远的角度看,我认为信用卡相关法律法规还需要进一步完善:

首先,应建立更加科学的分级处罚机制,针对不同情况采取不同的法律措施,避免”一刀切”。

其次,加强信用卡使用的法律教育和风险提示,提高持卡人的法律意识。很多人并不了解信用卡透支与贷款的区别,以及其中的法律风险。

最后,促进银行与持卡人之间的有效沟通机制建设,鼓励双方在出现问题时能够通过协商解决,避免动辄诉诸刑事手段。

说到底,信用卡立案新规的出台,反映了我国法律体系不断完善、更加注重平衡各方利益的发展趋势。对于所有持卡人来说,最重要的还是树立正确的消费观念,量力而行,诚信用卡。

发布者:聚合律师,转转请注明出处:https://www.360juhe.com/10628.html