想象一下,您是一家小型建筑公司的负责人,每天都有工人在高空作业或操作重型机械。某天,一名工人不慎从脚手架上跌落受伤,家属找到您,要求赔偿医疗费、误工费,甚至可能提起诉讼。这时,您会怎么办?在中国,劳动者的权益受到法律的严格保护,企业一旦被认定需承担责任,赔偿金额可能高达数十万甚至上百万。而雇主责任险,正是为企业转移这类风险的重要工具。作为一名从业超过15年的法律专家,我深知企业在用工过程中面临的复杂法律风险。今天,我将从实践角度出发,为您详细解析雇主责任险的价格构成、保障范围及选择要点,帮助您为企业找到最适合的保障方案。

为什么企业需要雇主责任险

在中国的法律框架下,用人单位对员工在工作期间发生的意外伤害或职业病负有不可推卸的责任。根据《劳动法》和《工伤保险条例》,如果员工因工作原因受伤,企业可能需要支付医疗费用、伤残赔偿金、死亡赔偿金等。这些费用往往不是小数目,尤其对于中小企业来说,可能直接影响到正常运营。比如,一个建筑工人在高空作业时未系安全带摔伤,伤残鉴定为五级,企业可能需要支付一次性伤残补助金、医疗费用以及后续的护理费用,总额轻松突破50万元。如果企业购买了雇主责任险,这笔费用将由保险公司承担,大大减轻了经济压力。

实践中,我遇到过不少案例。有一次,一家制造业企业因设备老化导致工人手臂受伤,家属索赔80万元。企业负责人起初认为自己已为员工缴纳了工伤保险,无需额外担心。然而,工伤保险的赔偿标准有限,且流程复杂,最终企业仍需自掏腰包补齐差额。如果当时有雇主责任险,这类问题完全可以避免。因此,雇主责任险不仅是法律风险的防火墙,更是企业稳健发展的安全垫。

雇主责任险的价格是怎么定的

很多企业主在咨询时都会问:雇主责任险一年多少钱?答案并不固定,因为保费受到多个因素的影响。首先是行业风险等级。低风险行业,如办公室职员或销售人员,保费通常较低;而高风险行业,如建筑、矿业或制造业,保费则明显更高。其次是保额的选择。保额越高,保费自然水涨船高。常见的保额范围从10万元到120万元不等,企业需根据员工人数和潜在风险评估选择。此外,员工职业类别、投保人数、保险期限等也会影响最终费用。

以实际数据为例,低风险职业(如文职人员)投保50万元保额,年度保费可能在300-500元之间;中风险职业(如技术工人)可能上升至600-1000元;而高风险职业(如建筑工人)则可能达到1500元以上。一些保险公司还提供灵活的短期投保选项,比如1个月或3个月,适合临时项目的企业。不过,短期保单通常不支持退保或减员,投保前需仔细确认需求。

我在为企业提供咨询时,常建议负责人根据员工的实际工作内容选择保险产品。比如,一家物流公司既有司机又有仓库管理员,司机属于中风险职业,保费较高,而管理员属于低风险职业,保费较低。如果不加区分地按最高风险投保,成本会无谓增加。因此,合理分类员工职业,是控制保费的关键一步。

不同产品的保障范围有何差异

市面上的雇主责任险产品繁多,保障范围却不尽相同。以常见的几款产品为例,中国人保的雇主责任险覆盖意外身故、伤残、医疗费用,还可选附加24小时非工意外保障,但对高空作业有严格要求,如未系安全带可能减半赔付。华安助业保2号则支持高危职业投保,保额最高可达200万元,且提供误工费、住院津贴等额外保障,适合建筑行业。而平安雇主责任险则以灵活性见长,支持1-5类职业投保,保费从100元到数千元不等,适合中小企业。

但需要注意的是,保障范围往往伴随着免责条款。比如,有些产品将员工自行驾驶摩托车上下班受伤列为免责事项,即使这在法律上可能被认定为工伤,保险公司也不会赔付。还有的产品对特种作业人员的资质要求严格,若员工未持证上岗,出险后可能面临拒赔风险。因此,企业在投保时,不能只看保费高低,更要仔细阅读条款,弄清楚哪些情况能赔,哪些不能赔。

我曾代理过一个案例,一家装修公司为工人投保了雇主责任险,但因施工时未按规定佩戴安全帽,保险公司以未遵守安全生产规定为由拒赔。最终,企业只能自行承担20多万元的赔偿。这让我深刻体会到,投保不是简单掏钱,而是要确保保障真正匹配实际需求。

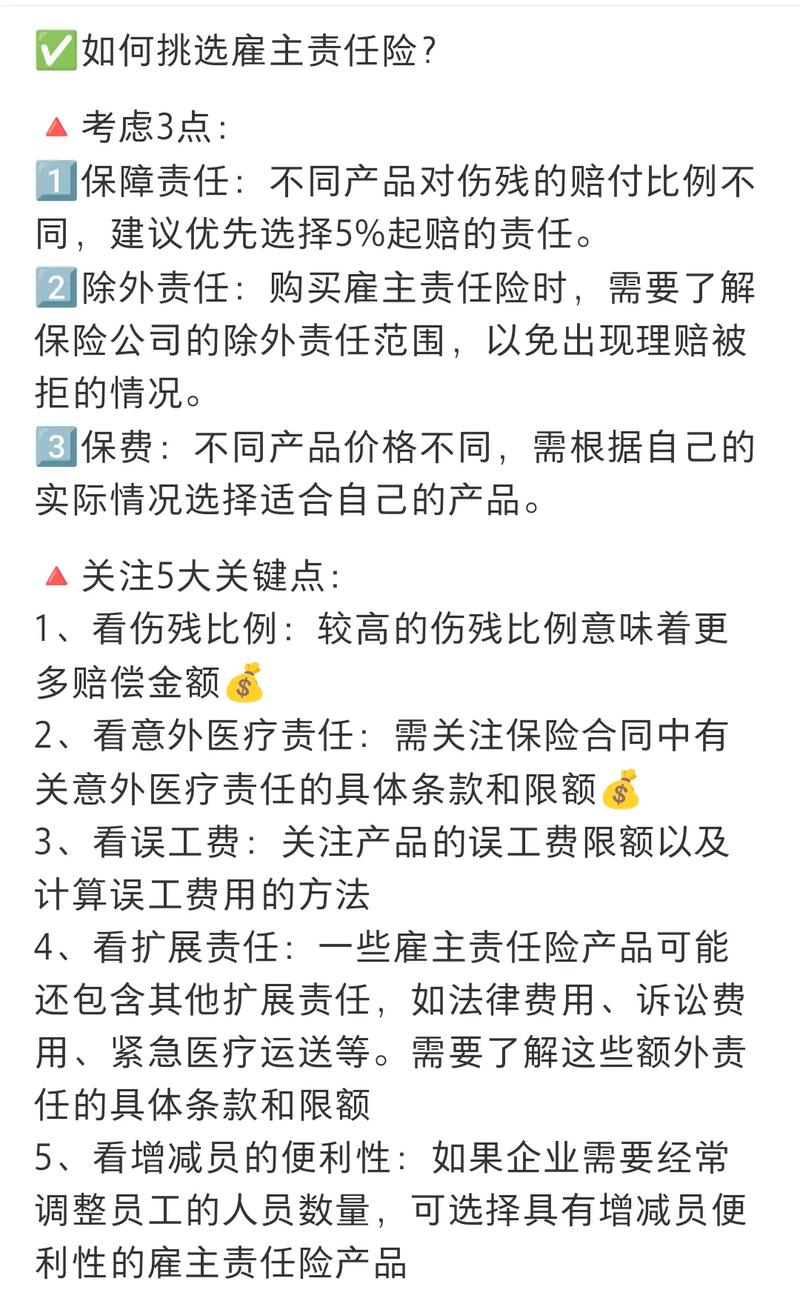

如何选择适合的雇主责任险

面对琳琅满目的产品,企业该如何下手?我总结了以下几点实用建议。第一,明确自身需求。企业规模、员工职业类别、日常工作环境是首要考虑因素。比如,建筑企业应优先选择支持高空作业的产品,而办公型企业则可选择基础款。第二,对比保障内容。不仅要看身故和伤残赔偿,还要关注医疗费用报销比例、住院津贴等附加保障是否齐全。第三,关注理赔条件。免赔额高低、理赔流程是否便捷,都会影响实际体验。第四,合理控制成本。在预算范围内,选择性价比最高的产品,避免过度投保或保障不足。

以一家餐饮企业为例,员工主要是厨师和服务员,属于中低风险职业。我建议他们选择保额50万元的产品,年度保费约500元/人,既覆盖了主要风险,又不会增加过多成本。而对于建筑企业,我通常推荐保额至少80万元以上的产品,并附加高空作业保障,尽管保费可能达到2000元/人,但能有效应对高额赔偿风险。

投保与理赔中的常见陷阱

投保看似简单,实则暗藏不少细节。比如,员工流动频繁的企业,必须及时更新投保名单,否则新员工出险可能得不到赔偿。还有企业在理赔时,因未及时提交工伤认定材料,导致理赔被拒。我的经验是,投保后要与保险公司保持沟通,确保每次人员变动都及时报备。同时,一旦发生事故,应第一时间申请工伤认定,并保留好医疗单据、事故证明等材料,以免因证据不足而吃亏。

此外,有些企业为了省钱,选择保费极低的产品,结果发现保障范围极窄,甚至连基本的医疗费用都不赔。这种捡了芝麻丢了西瓜的做法,实在得不偿失。我始终认为,保险的核心是转移风险,而不是单纯追求便宜。

总结与行动建议

雇主责任险是企业管理风险的得力助手,但前提是选对产品、用好工具。无论您是中小企业主还是大型公司负责人,都应从自身行业特点和员工需求出发,综合考虑保费与保障的平衡。对于初次接触保险的企业,我的建议是先从小额保单试水,熟悉流程后再逐步调整。已经投保的企业,则应定期复盘,检查现有保障是否仍匹配当前风险。

最后,我必须郑重提醒:本文内容基于一般经验总结,仅供参考,不构成法律意见。每个企业的具体情况千差万别,投保前最好咨询专业律师或保险顾问,以确保决策万无一失。毕竟,在法律和风险面前,谨慎永远是第一位的。

发布者:聚合律师,转转请注明出处:https://www.360juhe.com/11226.html