作为一名从事法律工作十余年的资深律师,我见证了中国计划生育政策及相关法律法规的多次调整。其中,社会抚养费的征收与最终取消,堪称中国法律体系中一个具有时代烙印的重要变革。2021年8月,随着三孩政策的正式实施,存在了近20年的社会抚养费制度终于画上了句号。本文将从法律专业角度,为您详解社会抚养费的法律属性、历史变迁、取消过程及相关权益保障问题。

一、社会抚养费:不是罚款的”罚款”

长期以来,公众对社会抚养费的理解存在一定误区,多数人习惯性地称之为”超生罚款”。然而,从法律性质上看,社会抚养费本质上并非行政处罚意义上的罚款,而是一种行政事业性收费。

根据我多年的法律实践经验,社会抚养费与罚款有着本质区别:

- 从立法目的看:社会抚养费设立的初衷是补偿因超生子女额外占用的社会公共资源,而非单纯惩罚违法行为

- 从法律依据看:社会抚养费的征收依据是《人口与计划生育法》及相关行政法规,而非《行政处罚法》

- 从征收程序看:社会抚养费有其特定的征收标准和程序,不同于一般行政处罚的裁量和执行流程

在我处理的多起社会抚养费争议案件中,当事人常因误解其法律性质而采取错误的维权策略。了解社会抚养费的真实法律定位,是正确应对相关问题的前提。

二、从”罚款”到”收费”:社会抚养费的演变史

社会抚养费制度的演变,实际上反映了我国计划生育政策的调整历程:

1.计划生育初期的”罚款”阶段(上世纪80年代)

上世纪80年代初期,随着计划生育基本国策的确立,对超生行为的处罚以罚款形式存在。当时尚未建立系统的法律规范,各地做法不一,往往带有较强的行政惩罚色彩。

2.过渡期的”不许罚款,但可以收费”阶段(90年代)

进入90年代,随着法制建设的推进,直接对超生行为罚款的做法受到质疑。政策调整为”不许罚款,但可以收费”,社会抚养费概念应运而生,开始向规范化、法治化方向发展。

3.正式入法的行政收费阶段(本世纪初至2021年)

2001年《人口与计划生育法》正式实施,社会抚养费作为一项法定的行政事业性收费被确立下来。2002年,国务院出台《社会抚养费征收管理办法》,对征收标准、程序等作出具体规定,使其完全纳入法治轨道。

在我经手的案件中,曾遇到一位2015年被征收社会抚养费的当事人。通过查阅其当地社会抚养费征收文书,我发现与20世纪90年代的文书相比,在法律依据、征收程序、权利救济等方面都更加规范和完善,体现了这一制度的法治化进程。

三、社会抚养费征收中的法律争议

作为一项行政收费,社会抚养费在实际执行过程中存在诸多法律争议点:

1.征收主体合法性问题

根据国务院《社会抚养费征收管理办法》规定,社会抚养费应由县级人民政府计划生育行政部门作出书面征收决定。然而在实践中,一些经济开发区、管委会等机构也行使征收职能,这在法律上存在争议。

在我代理的一起案件中,当事人就以征收主体不合法为由提起行政诉讼,要求撤销社会抚养费征收决定。法院最终认定,虽然开发区管委会不是法定征收主体,但因其接受县级政府授权,在实质上并未违反法律规定的征收程序,因此未支持当事人的诉讼请求。

2.征收标准争议

社会抚养费的征收标准在各地存在较大差异,且同一地区不同时期标准也有变化,这导致了一些公平性问题。《社会抚养费征收管理办法》规定,社会抚养费的征收标准,由省、自治区、直辖市规定,具体标准可以参考当事人上一年度的收入水平确定。

这种弹性标准在实践中引发许多争议。我曾经经历过这样一个案例:某地一对夫妻超生二胎,因未如实申报收入,被征收远高于其实际收入水平的社会抚养费。最终通过行政复议程序,调整了征收标准。

3.程序正当性争议

社会抚养费征收程序的正当性也是实践中的常见争议点。包括事先告知、听证权保障、征收决定的送达和执行等诸多环节,都存在争议。

在我办理的案件中,曾有当事人因征收机关未依法履行告知和听证程序,成功通过行政诉讼撤销了征收决定。这表明,即使是已经合法设立的行政收费,如果征收程序违法,同样可能被认定无效。

四、社会抚养费的终结:政策调整与法律衔接

2021年8月20日,十三届全国人大常委会表决通过了关于修改人口与计划生育法的决定,社会抚养费制度正式终结。这一重大变革的背景是全面三孩政策的实施,反映了国家人口政策的重大调整。

1.取消社会抚养费的法律依据

《中共中央国务院关于优化生育政策促进人口长期均衡发展的决定》明确提出”取消社会抚养费等制约措施,清理和废止相关处罚规定,将入户、入学、入职等与个人生育情况全面脱钩”。这一决定为社会抚养费的终结提供了政策依据。

随后,全国人大常委会通过修改人口与计划生育法,进一步从法律层面确认了这一改革。这也意味着,社会抚养费的取消已完成从政策到法律的转化,具有坚实的法律基础。

2.历史遗留问题的处理原则

对于三孩政策实施前已经征收的社会抚养费,国家采取了以下处理原则:

- 已经依法作出征收决定并执行完毕的,应当予以维持

- 已经作出征收决定但尚未执行完毕的,已征收部分不予退还,未征收部分不再继续征收

- 尚未调查或作出征收决定的,不再受理、处理

这一处理原则体现了”法不溯及既往”的基本法理,同时也兼顾了”从旧兼从轻”的精神,在保持法律稳定性的同时,最大限度保障公民权益。

五、典型案例分析:权利保障的司法实践

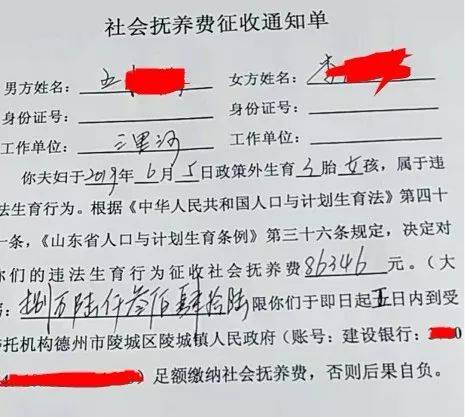

山东德州郑先生的案例是社会抚养费争议中的典型代表。该案例揭示了社会抚养费征收中的一系列法律问题,也反映了在政策转型期的司法实践特点。

案情简介:郑先生因计划外生育第二个孩子,于2015年10月14日缴纳社会抚养费67320元。而仅半个月后的10月29日,中共十八届五中全会就决定启动全面二孩政策。郑先生多次申请退费未果后,将征收机关告上法庭,请求返还社会抚养费。

从我多年的法律实践经验来看,该案例涉及以下法律问题:

- 政策过渡期的法律适用问题

- 社会抚养费征收主体的合法性问题

- 行政诉讼起诉期限的适用问题

- 行政行为的溯及力问题

最终,法院驳回了郑先生的诉讼请求,主要理由是其起诉已超过法定期限。这一判决虽然在程序上有其合理性,但从实质正义角度,确实值得商榷。如果考虑到政策调整的特殊背景和公平原则,给予这类案件一定的特殊处理可能更符合法治精神。

六、社会抚养费取消后的法律新生态

社会抚养费的取消,标志着我国生育政策从限制性向支持性的重大转变。这一转变不仅体现在法律条文的修改上,更反映在整个法律体系和社会治理模式的调整上。

1.建立健全生育支持体系

取消社会抚养费后,相关法律政策更加注重构建生育支持体系,包括:

- 实施生育登记制度,简化办事流程

- 推进出生医学证明、户口登记、医保参保等”出生一件事”联办

- 加强妇幼健康服务能力建设,提供全生命周期的健康服务

- 发展普惠托育服务,解决育儿难题

这些举措共同构成了新时期生育政策的法律支撑,为家庭生育决策提供法律保障。

2.计划生育特殊家庭权益保障

值得注意的是,社会抚养费取消后,国家继续保障计划生育特殊家庭的权益:

- 对全面两孩政策调整前的独生子女家庭和农村计划生育双女家庭,继续实行原有奖励扶助制度

- 探索设立独生子女父母护理假制度

- 健全计划生育特殊家庭全方位帮扶保障制度

- 动态调整特别扶助制度扶助标准

在我接触的一起特殊家庭维权案例中,当事人是一位独生子女因意外死亡的老年人。案件处理过程中,相关部门不仅提供了经济补助,还为其安排了优先入住公办养老机构的资格,体现了对特殊家庭的政策倾斜。

七、法律变革背后的思考与建议

作为一名长期关注人口法律政策的法律工作者,我认为社会抚养费的取消不仅是一项单一政策的调整,更反映了国家治理理念的深刻变化。这一变革具有以下启示:

1.行政法治观念的进步

社会抚养费从设立到取消的过程,体现了我国行政法治建设的不断完善。从早期的简单行政处罚,到规范的行政收费,再到最终取消,整个过程展示了行政权力运行的法治化轨迹。

2.公民权利保障的加强

社会抚养费的取消,意味着公民在生育权利方面获得了更大的自主空间。同时,相关权利救济渠道的完善,也为公民提供了更多法律保障。

3.法律政策衔接的专业建议

基于我的专业经验,对于社会抚养费制度转型期的相关问题,提出以下建议:

- 对于已缴纳社会抚养费但存在明显程序违法的案例,当事人可以考虑通过行政复议或行政诉讼途径维权

- 地方政府应严格按照中央精神,全面清理与社会抚养费相关的规范性文件,避免政策执行中的”灰色地带”

- 司法机关在处理相关案件时,应更多考虑实质正义和政策背景,而非仅拘泥于程序规定

结语:从”抚养费”到”抚育权”的华丽转身

社会抚养费制度的终结,不仅仅是一项行政收费的取消,更标志着我国人口政策和法律体系的重大转变——从控制生育到支持生育,从征收”抚养费”到保障”抚育权”。这一转变体现了国家治理理念和法律制度的与时俱进,也为每一个家庭创造了更加自由、和谐的法律环境。

在未来的法律实践中,如何更好地保障公民生育权利,构建完善的生育支持法律体系,将是法律工作者需要持续关注和探索的重要课题。作为一名资深法律从业者,我将继续关注这一领域的发展,为相关法律制度的完善贡献自己的专业力量。

发布者:聚合律师,转转请注明出处:https://www.360juhe.com/11514.html