生活中总有这样的时刻:曾经轻松能够承担的债务,因为突发变故变得无力偿还。或许是因为失业、重大疾病、生意失败,或其他意外情况,让你从一个守信的人变成了”老赖”的边缘人。如果你正面临这样的困境,那么请先深呼吸,放下自责与恐慌。

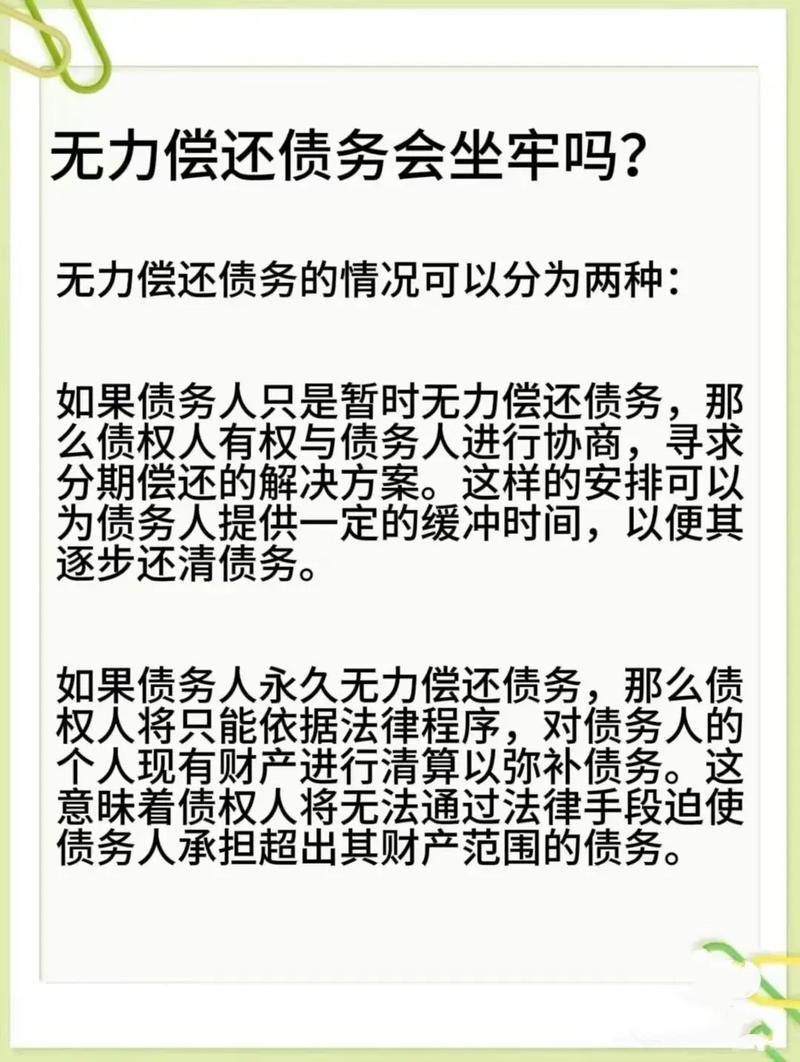

一、直面现实:无力偿还债务的法律后果

很多人面对债务第一反应是逃避,但这往往会让情况更糟。我们首先需要清醒认识可能面临的法律后果:

1.被起诉并败诉:债权人可以向法院提起民事诉讼,要求你履行还款义务。一旦法院判决生效,你将面临法律强制执行的风险。

2.财产被查封、冻结或拍卖:法院可能会查封、冻结你的银行账户、房产、车辆等财产,必要时通过拍卖这些财产来偿还债务。

3.信用记录受损:欠款信息会被记入个人征信系统,这将影响你未来的贷款、信用卡申请,甚至求职和租房。

4.限制高消费:如果你被列入失信被执行人名单(俗称”老赖”),将面临乘坐飞机、高铁、入住星级酒店等高消费行为的限制。

知晓这些风险并非要加重你的焦虑,而是帮助你认清现实,明白不采取行动的代价,从而激发你主动寻找解决方案的决心。

二、积极应对:与债权人协商是首选

在债务问题恶化前,主动与债权人沟通往往能取得意想不到的效果。许多债权人其实明白”逼死债务人债权也收不回”的道理,愿意接受合理的还款安排。

1.心态准备:坦诚沟通而非逃避。大多数债权人更愿意面对一个诚实说明困难、积极寻求解决方案的债务人,而非一个躲躲藏藏的人。

2.收集证据证明确实暂时无力偿还:如失业证明、重大医疗支出凭证、收入骤减的证明等,这些都可以增加债权人对你困境的理解和同情。

3.提出可行的还款方案:根据自己的实际经济状况,制定一个切实可行的还款计划,比如申请延期还款、分期还款、减免部分利息或违约金等。

4.争取达成和解协议:如果协商顺利,建议与债权人签订书面的和解协议,明确约定还款金额、时间、方式等,这样双方权益都有保障。

记住,主动协商是展示你诚信与责任感的机会,也是避免矛盾升级的最佳途径。我接触过不少案例,债务人真诚沟通后,债权人不仅同意延期还款,有些甚至减免了部分利息。

三、司法救济:法律程序中的债务人保护

如果协商不成,债权人已经提起诉讼,你依然有多种法律手段来保护自己的基本权益。

1.积极应诉,不要”躲”:收到法院传票后,一定要按时出庭。缺席审判通常对债务人非常不利,法院可能直接支持债权人的全部请求。

2.申请减免利息或违约金:根据最高人民法院相关司法解释,如果约定的利息或违约金过高,超过年利率24%的部分,法院可不予支持。你可以在诉讼中提出这一抗辩。

3.申请分期履行或延期履行:根据《民事诉讼法》第二百一十七条,被执行人确有经济困难暂时无法履行的,经债权人同意或者人民法院裁定,可以分期履行。在特殊情况下,人民法院可以裁定暂缓执行。

4.申请变更或撤销财产保全措施:如果法院查封、冻结的财产超出债务范围,或者对基本生活必需品实施了保全,可以申请变更或撤销这些措施。

5.主张豁免财产权:《民事诉讼法》规定,生活必需的居住房屋和必要的生活用品不得被执行。具体到什么属于”必要生活用品”,各地标准有所不同,但基本生活保障是法律底线。

四、特殊解决途径:个人破产与债务重组

1.个人破产试点

我国部分地区如深圳、温州等已开始试点个人破产制度。在这些地区,符合条件的债务人可以通过破产程序获得”重生”机会。

破产程序通常包括:

债务人财产清算:将可处分财产用于清偿债务

免责制度:经过破产程序后,剩余未清偿债务可能被依法免除

重整或和解:制定还款计划,在一定期限内按计划还款

需要注意的是,个人破产并非”躺平”或逃避责任的工具,申请人需满足严格条件,且在破产期间会面临一定的行为限制。

2.债务重组

对于企业债务人,可考虑通过债务重组方式解决问题。这包括:

债转股:将债务转为股权

以资抵债:用资产直接抵偿债务

债务展期:延长还款期限

减免部分债务:通过谈判减少债务总额

五、生存保障:执行程序中的债务人权益

许多债务人最担心的是:一旦被执行,是不是就”倾家荡产”了?实际上,法律设置了执行中的”生存底线”保障。

1.基本生活费用保障:根据规定,被执行人及其所扶养家属的生活费用,应当保留。具体标准通常为当地最低工资标准。

2.特定财产豁免执行:

生活必需的居住房屋

必要的生活和工作工具

子女抚养费、赡养费

社会保险金、抚恤金等专款

3.执行行为受限:执行人员不得在夜间或法定节假日执行,不得采取暴力、威胁等方式。法院在执行过程中应当保障被执行人的人身权、人格尊严不受侵犯。

值得一提的是,《关于人民法院民事执行中查封、扣押、冻结财产的规定》明确提出了”温情执行”理念,要求在执行中考虑被执行人及其家庭成员的基本生活需要。

六、防范风险:债务危机中的行为禁区

处于债务危机中,有些行为看似可以”解围”,实则可能导致更严重的法律后果,甚至涉嫌犯罪。

1.恶意转移、隐匿财产:如果在债务产生后,你故意将财产转移给亲友或隐匿起来,不仅这些行为在法律上无效,严重情况下还可能构成”拒不执行判决、裁定罪”或”妨害民事诉讼罪”。

2.伪造证据或虚假陈述:在诉讼中提供虚假证据或做虚假陈述,可能构成妨害司法的违法行为。诚实应对才是正确选择。

3.非法高利贷”以贷还贷”:不少债务人急于”救火”,向民间高利贷借款还债,结果陷入更可怕的债务陷阱。此类行为风险极大,应当坚决避免。

4.逃匿或失联:这不仅解决不了问题,反而会加重法律后果,还可能被纳入失信被执行人名单。

七、心理疏导与长期规划

债务危机不仅是财务问题,也是严峻的心理挑战。许多债务人陷入抑郁、焦虑甚至产生轻生念头,这是我们最不愿看到的。

1.接受现实,不自责:债务问题往往有多种原因造成,不必过度自责。重要的是正视问题并积极解决。

2.寻求心理支持:可以向家人、朋友倾诉,必要时寻求专业心理咨询。

3.制定长期财务恢复计划:

详细记录债务情况,按优先级排序

削减不必要开支,增加收入来源

建立应急基金,防范未来风险

制定合理的预算计划并严格执行

4.学习财务知识:提高个人财商,避免再次陷入债务危机。

八、专业帮助:何时需要法律援助

面对复杂的债务问题,适时寻求专业帮助非常重要。

1.何时需要律师:

面临重大金额的债务纠纷

需要专业人士协助谈判和解

已收到法院传票需要应诉

财产面临查封、扣押风险

2.法律援助渠道:

当地法律援助中心(经济困难者可申请免费法律援助)

法院调解室

公益法律咨询服务

司法所、乡镇法律顾问

3.自助法律工具:

许多法院、司法部门网站提供示范文书、法律指南等资源,可以帮助你了解基本程序和权利。

九、走出阴影:债务危机后的新生

债务危机不是人生的终点,而是新起点。许多人经历债务危机后,反而培养了更健康的财务习惯和生活态度。

1.信用修复:债务问题解决后,可以通过按时还款、合理使用信用卡等方式逐步修复个人信用。

2.建立财务缓冲:培养储蓄习惯,建立应急基金,为未来的不确定性做准备。

3.价值重建:反思消费观念,建立健康的金钱价值观,明确区分”需要”和”想要”。

4.经验分享:你的经历可能成为他人的宝贵教训和指引,适当分享可以帮助更多人避免类似困境。

结语

无力偿还债务是一个痛苦但并非无解的问题。通过正确理解法律规定,积极沟通协商,适当运用法律工具,并在必要时寻求专业帮助,大多数债务危机都能找到解决路径。

请记住,法律的目的不是惩罚债务人,而是平衡债权人和债务人的权益,促进公平正义。在这个过程中,保持诚信、勇气和韧性,相信困境终会过去,阳光终会重现。

发布者:聚合律师,转转请注明出处:https://www.360juhe.com/12722.html