交通事故保险理赔标准全解析与流程指南

交通事故是日常生活中常见的风险之一,面对突如其来的交通事故,了解保险理赔标准和流程显得尤为重要。无论是车主还是受害方,掌握理赔知识都能在事故发生后更好地维护自身权益。本文将详细解析交通保险理赔的标准明细、流程要点及注意事项,帮助读者在面对交通事故时从容应对。

一、交通保险的主要类型及保障范围

在讨论理赔标准前,首先需要了解交通保险的主要类型。目前我国交通保险主要分为强制保险和商业保险两大类。

1.机动车交通事故责任强制保险(简称”交强险”)

交强险是由国家法律规定的强制性保险,所有机动车辆必须投保。其保障范围主要包括:

(1)死亡伤残赔偿限额:每人18万元

(2)医疗费用赔偿限额:每人1.8万元

(3)财产损失赔偿限额:每次事故2000元

需要注意的是,交强险实行”无责任赔偿”原则,即使是受害方全责,交强险也会在限额内进行赔付,具体赔付比例如下:

-保险车辆方负全责:赔偿限额的100%

-保险车辆方负主要责任:赔偿限额的85%

-保险车辆方负同等责任:赔偿限额的50%

-保险车辆方负次要责任:赔偿限额的15%

-保险车辆方无责任:死亡伤残赔偿限额的10%(最高1.8万元);医疗费用赔偿限额的10%(最高1800元)

2.商业车险

商业车险是对交强险的有效补充,主要包括以下几种:

(1)车辆损失险:保障因自然灾害或意外事故导致的车辆损失

(2)第三者责任险:保障因保险车辆发生意外事故,致使第三者遭受人身伤亡或财产损失,依法应当承担的赔偿责任

(3)车上人员责任险:保障车上人员(包括驾驶员和乘客)因意外事故遭受的人身伤亡

(4)全车盗抢险:保障因全车盗抢造成的损失

(5)玻璃单独破碎险:保障车辆玻璃单独破碎的修复费用

(6)自燃损失险:保障因自燃导致的车辆损失

(7)不计免赔特约险:免除被保险人在车险理赔中应当自行承担的免赔额

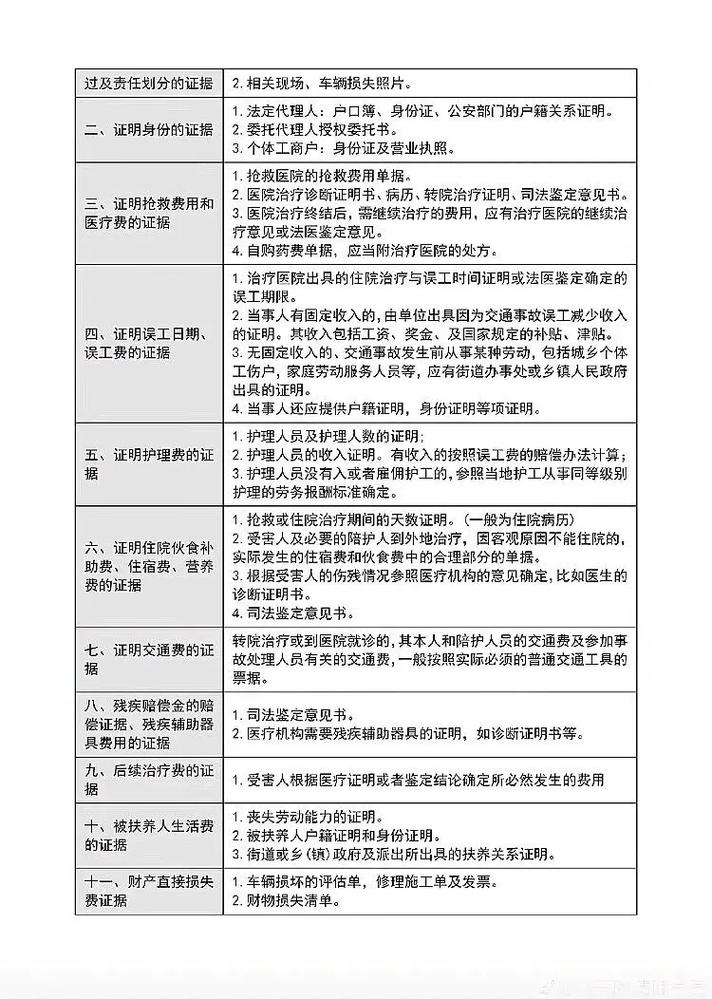

二、交通事故人身伤害赔偿标准明细

交通事故造成人身伤害的赔偿项目较为复杂,主要包括以下几个方面:

1.医疗费

医疗费是指受害人因伤致残所支出的各项费用,包括挂号费、检查费、治疗费、手术费、药费、住院费等。赔偿标准为实际发生的合理医疗费用,需要提供正规医疗机构出具的医疗费用收据、处方、诊断证明等。

2.误工费

误工费是指受害人因伤致残而无法工作期间的收入损失。计算公式为:

误工费=误工时间(天)受害人日均收入

其中,误工时间根据医疗机构出具的证明确定;受害人有固定收入的,按照实际收入计算;无固定收入的,按照受诉法院所在地相同或相近行业上一年度职工平均工资计算。

3.护理费

护理费是指受害人因伤致残需要专人护理的费用。计算公式为:

护理费=护理天数护理人员日均收入

护理人员的收入标准,一般参照当地护工的劳务报酬标准或者参照当地相同或相近行业上一年度职工平均工资标准计算。

4.交通费

交通费是指受害人及其必要的陪护人员因就医或者转院治疗所支出的交通费用。赔偿标准为实际发生的合理交通费用,需要提供相关票据。

5.住院伙食补助费

住院伙食补助费是指受害人住院期间的伙食补助费用。赔偿标准一般参照当地国家机关一般工作人员的出差伙食补助标准计算。

6.营养费

营养费是指受害人因伤致残需要补充营养所支出的费用。赔偿标准根据受害人伤残情况参照医疗机构的意见确定。

7.残疾赔偿金

残疾赔偿金是指受害人因伤致残导致劳动能力丧失的补偿。计算公式为:

残疾赔偿金=受害人丧失劳动能力程度受诉法院所在地上一年度城镇居民人均可支配收入或者农村居民人均纯收入赔偿年限

其中,赔偿年限根据受害人的年龄确定,最长不超过20年;60周岁以上的,年龄每增加1岁减少1年,最低不少于5年。

8.死亡赔偿金

死亡赔偿金是指受害人死亡对其近亲属造成的财产损失。计算公式为:

死亡赔偿金=受诉法院所在地上一年度城镇居民人均可支配收入或者农村居民人均纯收入赔偿年限

赔偿年限一般按20年计算;60周岁以上的,年龄每增加1岁减少1年,最低不少于5年;75周岁以上的,按5年计算。

9.丧葬费

丧葬费是指受害人死亡后的丧葬费用。赔偿标准一般为受诉法院所在地上一年度职工月平均工资的6个月。

10.被扶养人生活费

被扶养人生活费是指受害人死亡后,依靠其扶养的人所需的生活费用。计算公式为:

被扶养人生活费=扶养人数当地最低生活保障标准赔偿年限

赔偿年限根据被扶养人的具体情况确定,未成年人一般计算至18周岁。

11.精神损害抚慰金

精神损害抚慰金是指对受害人及其近亲属因交通事故遭受精神痛苦的补偿。赔偿标准由法院根据侵权行为的具体情节、侵权人的过错程度、受害人遭受精神痛苦的程度等因素综合确定。

三、交通事故财产损失赔偿标准

1.车辆损失

车辆损失的赔偿标准主要包括:

(1)全损:按照车辆出险时的实际价值赔偿,即车辆的新车购置价减去折旧

(2)部分损失:按照实际修复费用赔偿,包括修理工时费、材料费、配件费等

需要注意的是,商业车险通常会设置一定比例的免赔率,一般为5%-15%不等。如果投保了不计免赔特约险,则可以免除这部分自负额。

2.其他财产损失

除车辆损失外,交通事故还可能造成其他财产损失,如路灯、护栏、建筑物等。这些损失的赔偿标准为实际修复费用或者重置价值。

四、交通保险理赔流程及注意事项

1.理赔流程

(1)事故发生后立即报警和报险

交通事故发生后,应当立即拨打110报警,并在24小时内向保险公司报案。

(2)保护现场并收集证据

在警方到达前,应当保护好事故现场,并收集相关证据,如拍摄事故现场照片、记录目击者联系方式等。

(3)配合交警调查并索取交通事故认定书

配合交警部门调查事故原因,并在事故处理完毕后索取交通事故认定书。

(4)向保险公司提交理赔申请

准备好理赔所需材料,向保险公司提交理赔申请。常见的理赔材料包括:

-保险单正本

-驾驶证、行驶证

-交通事故认定书

-损失清单及相关发票

-医疗诊断证明及医疗费用发票

-伤残等级鉴定书(如有)

-死亡证明(如有)

(5)保险公司核定损失并赔付

保险公司会委派查勘员查勘损失,并根据保险条款和相关法规核定赔偿金额。核定完成后,保险公司会在约定时间内进行赔付。

2.理赔注意事项

(1)及时报案

交通事故发生后应当在24小时内向保险公司报案,否则可能影响理赔。

(2)如实告知

向保险公司提供的信息应当真实、准确、完整,不得隐瞒或虚构事实。

(3)保留证据

妥善保管所有与事故相关的证据,如事故照片、维修发票、医疗费用收据等。

(4)注意时效

理赔申请应当在保险合同约定的时间内提出,一般为事故发生之日起两年内。

(5)合理维修

车辆维修应当选择正规的维修厂,并保留维修清单和发票。

(6)协商解决

如对保险公司的理赔结果有异议,可以通过协商、调解、仲裁或诉讼等方式解决。

五、常见理赔争议及解决方法

1.责任认定争议

交通事故责任认定是理赔的重要依据,但有时当事人可能对交警部门的责任认定存在异议。解决方法:

(1)在收到交通事故认定书后,如有异议,可以在3日内向上一级公安机关交通管理部门申请复核

(2)如对复核结果仍有异议,可以向人民法院提起行政诉讼

2.赔偿金额争议

当事人与保险公司对赔偿金额的计算可能存在分歧。解决方法:

(1)收集充分的证据,如医疗费用发票、工资证明等,证明自己的损失

(2)可以委托专业的评估机构对损失进行评估

(3)通过协商、调解、仲裁或诉讼等方式解决争议

3.免责条款争议

保险公司可能以免责条款为由拒绝理赔。解决方法:

(1)仔细阅读保险合同,了解免责条款的具体内容

(2)如保险公司未尽到提示和明确说明义务,可以主张免责条款不成立

(3)必要时可以寻求法律援助或向保险监管部门投诉

六、理赔技巧与建议

1.投保建议

(1)根据自身需求选择合适的保险产品,不要盲目追求低价

(2)仔细阅读保险条款,特别是责任范围和免责条款

(3)如实告知重要事项,避免因隐瞒或虚构事实导致理赔纠纷

(4)保留投保相关资料,如保险单、投保单、保费发票等

2.事故处理建议

(1)事故发生后保持冷静,确保人身安全

(2)及时报警和报险,不要私下协商解决

(3)全面收集证据,如拍摄事故现场、记录目击者信息等

(4)如有人员伤亡,应当优先救助伤者

3.理赔技巧

(1)熟悉保险条款和理赔流程,了解自己的权益

(2)准备充分的理赔材料,确保材料真实、完整

(3)与保险公司保持良好沟通,及时跟进理赔进度

(4)必要时可以寻求专业人士的帮助,如律师、保险顾问等

结语

交通事故保险理赔是一个复杂的过程,涉及多方面的法律法规和专业知识。了解理赔标准和流程,掌握理赔技巧,可以帮助我们在面对交通事故时更好地维护自身权益。希望本文的介绍能够为读者提供有益的参考,在实际理赔过程中发挥指导作用。同时,也提醒广大车主和交通参与者,安全驾驶、文明出行是避免交通事故的最好方式。

发布者:聚合律师,转转请注明出处:https://www.360juhe.com/12749.html