前几天,一位焦急的朋友电话求助,说自己莫名其妙收到了法院的传票,成了一起民间借贷纠纷的被告。他拿着那张写满法律术语的起诉状,如坐针毡,不知如何应对。这样的情况其实并不少见。在我二十年的司法实践和律师工作中,遇到过无数像他这样的当事人,面对突如其来的诉讼,往往慌乱无措,甚至选择回避不应诉,结果丧失了本可以争取的权益。

一、认清局势:民间借贷纠纷被告的处境

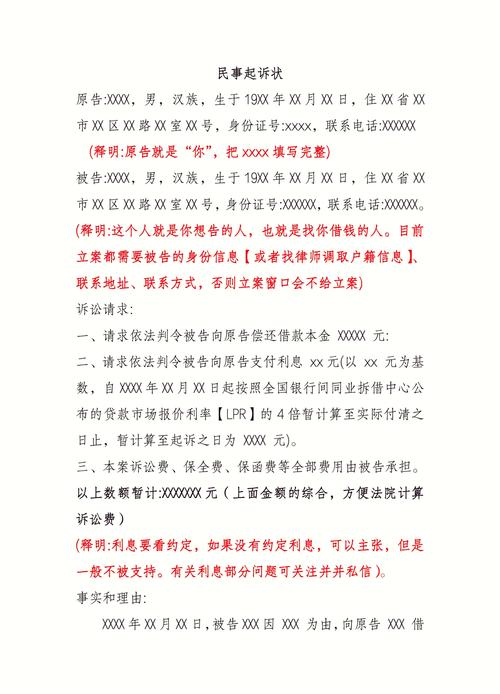

作为民间借贷纠纷的被告,你的处境看似被动,但实际上法律赋予了你充分的辩护权利。我曾经办理过一个案件,被告因为不懂法,在收到传票后选择了逃避,结果法院缺席判决要求其偿还本金及高额利息共计二十余万元。而事实上,这笔借款早已部分还清,利息也被原告恶意夸大。

所以,第一步就是要正确认识诉讼的重要性,明白不应诉的严重后果。根据《中华人民共和国民事诉讼法》第一百四十四条规定,被告经传票传唤,无正当理由拒不到庭的,人民法院可以缺席判决。这意味着如果你不出庭应诉,法院可能完全基于原告提供的证据做出对你不利的判决。

二、知己知彼:全面解析民间借贷纠纷的法律要点

要有效应诉,首先需要了解民间借贷的法律规定。《中华人民共和国民法典》第六百六十七条明确规定:”借款合同是借款人向贷款人借款,到期返还借款并支付利息的合同。”这一条款确立了借贷关系的基本要素:借款事实、还款义务和利息约定。

作为民间借贷纠纷的被告,以下几个法律要点尤为重要:

1.借贷关系的认定

在我多年审理和代理的案件中,借贷关系的认定是最基础也是最关键的问题。《民法典》第六百六十八条规定:”借款合同应当采用书面形式,但是自然人之间借款不超过二千元的,可以采用口头形式。”这意味着,若原告主张的借款没有书面证据且超过二千元,你可以从形式上质疑借贷关系的成立。

2.诉讼时效问题

许多被告不知道,民间借贷也有诉讼时效限制。《民法典》第一百八十八条规定:”向人民法院请求保护民事权利的诉讼时效期间为三年。”这三年时效期间从借款到期日起计算。如果原告超过三年才起诉,且期间没有时效中断的情形,你可以提出诉讼时效抗辩。

3.利率约定的合法性

利息问题常是争议焦点。根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,借贷双方约定的利率超过年利率24%的部分,法院不予支持。超过年利率15.4%(原4倍LPR调整为15.4%)的部分,借款人有权请求减免。这是许多被告可以争取的重要权益。

三、明辨真伪:一个典型案例的剖析

去年我代理了一个颇具代表性的案例。李先生被王先生起诉,要求偿还借款十万元及利息。起诉状附有一张李先生签名的借条,看似证据确凿。然而在我的细致调查下,发现了几个关键问题:

第一,借条上的金额有明显的修改痕迹,原本是”1万元”被改成了”10万元”;

第二,王先生提供的银行转账记录显示只转给李先生一万元;

第三,李先生提供了微信聊天记录,证明已经返还了这一万元,而王先生对此避而不谈。

庭审中,我请求法院对借条进行司法鉴定,结果证实数字确实被篡改。最终,法院驳回了原告的全部诉讼请求,并依法对原告处以罚款,制裁其虚假诉讼行为。

这个案例告诉我们,作为被告,务必要仔细审查原告提供的每一份证据,寻找其中的疑点和漏洞,并积极收集有利于自己的证据。

四、实战指南:被告应诉六步法

基于我多年的实践经验,总结出以下民间借贷纠纷被告的应诉步骤:

步骤一:认真研读起诉状和证据

收到法院传票和起诉状后,不要慌张,而是要静下心来认真阅读,理解原告的诉讼请求和事实依据。重点关注:借款金额、借款时间、利息约定、还款情况等核心要素。记下疑点和不实之处,为后续辩护做准备。

步骤二:收集和整理证据

根据案件情况,有针对性地收集证据。常见的有效证据包括:

还款凭证:银行转账记录、支付宝或微信转账截图、收条等;

通讯记录:与原告关于借款和还款的短信、微信聊天记录;

证人证言:知晓借款或还款情况的第三方证人;

其他辅助证据:能够证明双方关系性质、借款用途、还款能力的相关材料。

记住,证据的关联性和证明力非常重要。比如,转账记录应当注明用途为”还款”,否则可能被质疑是其他性质的款项。

步骤三:拟定答辩状

《民事诉讼法》第一百二十五条规定,被告应当在收到起诉状副本之日起十五日内提出答辩状。答辩状应当包含以下内容:

被告基本信息;

对原告诉讼请求的意见(同意或反对);

对原告陈述事实的认可或否认;

被告的理由和证据;

被告的具体请求(如请求驳回原告诉讼请求)。

答辩状要言简意赅,条理清晰,针对原告起诉状的主要观点逐一回应。我建议在答辩时采取”承认部分,否认部分”的策略,不要全盘否认,以增强可信度。

步骤四:准备庭审发言

庭审前要准备好简短有力的发言稿,包括:对案件事实的陈述、对证据的质证意见、法律依据的引用、对原告诉求的反驳理由。发言要突出重点,逻辑清晰。我常提醒当事人,庭审发言不在于长短,而在于能否抓住案件核心问题。

步骤五:积极参与庭审

庭审中,要专心听取原告陈述,记录关键信息,及时发现矛盾点。在质证环节,要针对原告提供的证据提出针对性质疑,如质疑其真实性、合法性、关联性等。

在法庭辩论阶段,要抓住对方论述中的漏洞,结合自己准备的证据和法律依据,有理有据地阐明观点。切记保持冷静,不要情绪化,言辞要得体。

步骤六:判决后的应对

收到判决书后,如果对判决不服,可以在判决书送达之日起十五日内提起上诉。上诉状要明确上诉理由和请求,提供新的证据或发现原审认定事实的错误。

如果判决已生效,应当依法履行。如果确实暂时无力全额履行,可以与原告协商分期付款或者其他和解方案。

五、常见问题解答

问题一:被告不出庭会怎样?

如前所述,不出庭会导致法院可能作出缺席判决,且往往对被告不利。我曾处理过一个案件,被告认为债务确实存在,不好意思出庭,结果法院不仅支持了原告的本金诉求,还判决了高额利息,远超实际约定。因此,即使确实欠款,也应当出庭说明情况,争取更合理的判决结果。

问题二:没有借条只有转账记录,如何认定借贷关系?

单纯的转账记录并不必然证明存在借贷关系,还需要结合其他证据综合认定。司法实践中,法院一般会考察:转账备注内容、双方关系性质、转账前后的通讯记录、资金用途等因素。如果对方仅有转账记录,你可以提供证据证明该款项是其他性质的资金往来,如合作分红、货款等。

问题三:借条上没有约定利息,原告要求支付利息是否合理?

根据《民法典》第六百七十六条规定,自然人之间的借款合同对支付利息没有约定或者约定不明确的,视为不支付利息。但这条规定不适用于金融机构的借款。因此,如果是民间借贷且借条上确实没有约定利息,原告要求支付利息的主张法院一般不会支持。

问题四:已超过诉讼时效,但法院仍然受理了案件,我该怎么办?

诉讼时效是抗辩权,不是法院的主动审查事项。也就是说,即使已经超过诉讼时效,法院也会受理案件,但你需要在庭审中明确提出诉讼时效抗辩。这种情况下,一定要在提交答辩状时就明确写明已过诉讼时效的抗辩理由,并在庭审中再次强调。

问题五:借条被对方伪造或篡改怎么办?

如果怀疑借条被伪造或篡改,可以申请法院对借条进行司法鉴定,鉴定内容包括:笔迹真伪、文件制作时间、文字是否被更改等。另外,可以提供其他证据佐证自己的主张,如借款时的行动轨迹、财务状况等,以证明不具备借款的客观条件。

六、未来展望:防患于未然

处理民间借贷纠纷,预防永远比应对更加重要。在日常生活中,应当养成良好的法律风险防范意识:

借款时,无论借给谁或向谁借款,都要签订规范的借款协议,明确金额、期限、利息、还款方式等要素;

还款时,务必获取和保存还款凭证,并注明”还款”字样;

对重要的借贷文书,建议进行公证,增强法律效力;

保持通讯记录和相关证据至少三年以上;

发生纠纷时,及时寻求专业法律帮助,避免因小失大。

随着个人破产制度的试点推进和信用惩戒机制的完善,未来民间借贷市场将更加规范,纠纷处理机制也会更加科学高效。但在此之前,掌握必要的法律知识和应对技巧,依然是每个公民应当具备的基本素养。

作为民间借贷纠纷的被告,请记住:法律既是原告的武器,也是你的盾牌。只要依法应诉,积极举证,理性辩护,就能最大限度地保护自己的合法权益。正如我常对当事人说的那句话:”法庭上,真相和证据同样重要,但懂得如何表达和运用,才是赢得诉讼的关键。”

发布者:聚合律师,转转请注明出处:https://www.360juhe.com/13105.html