在企业发展过程中,员工是最宝贵的资源。随着企业对员工关怀意识的提升,团体意外险作为一项重要的员工福利和风险管理工具,正受到越来越多企业的重视。本文将从团体意外险的基本概念、保障内容、投保要点等方面进行全面解析,帮助企业为员工提供更全面的保障。

一、团体意外险的基本概念

团体意外伤害保险,简称团体意外险,是指投保人为特定团体(如企业员工)向保险公司投保,当被保险人因意外事故导致身故、伤残或需要医疗救治时,保险公司按照合同约定给付保险金的一种保险产品。

与个人意外险相比,团体意外险具有覆盖面广、保费较低、手续简便等特点。企业作为投保人,不仅能为员工提供意外风险保障,还能增强员工归属感,提升企业凝聚力。

二、团体意外险的主要保障内容

团体意外险的保障内容通常包括以下几个方面:

1.意外身故/伤残保障

当被保险人因意外事故导致身故或伤残时,保险公司按照合同约定的保险金额或比例给付保险金。伤残赔付通常按照《人身保险伤残评定标准》确定的伤残等级及对应的给付比例进行赔付。

2.意外医疗保障

当被保险人因意外事故需要进行医疗救治时,保险公司按照合同约定对其实际发生的合理医疗费用进行赔付。意外医疗保障通常设有一定的免赔额和赔付比例,部分产品还会区分社保内外的赔付比例。

3.住院津贴

当被保险人因意外事故需要住院治疗时,保险公司按照合同约定的日津贴金额和实际住院天数给付住院津贴。住院津贴通常设有等待期(如3天)和最高赔付天数限制(如180天)。

4.特定交通工具意外保障

部分团体意外险产品还提供特定交通工具(如飞机、火车、轮船、汽车等)意外保障,当被保险人在乘坐或驾驶特定交通工具期间发生意外事故时,保险公司会提供额外的保障。

5.猝死保障

部分团体意外险产品还包含猝死保障,当被保险人因突发疾病导致猝死时,保险公司按照合同约定给付保险金。需要注意的是,猝死保障通常设有一定的等待期。

三、团体意外险的投保要点

1.投保条件

团体意外险的投保条件通常包括:

-投保人:合法机关、团体、企事业单位均可作为投保人。

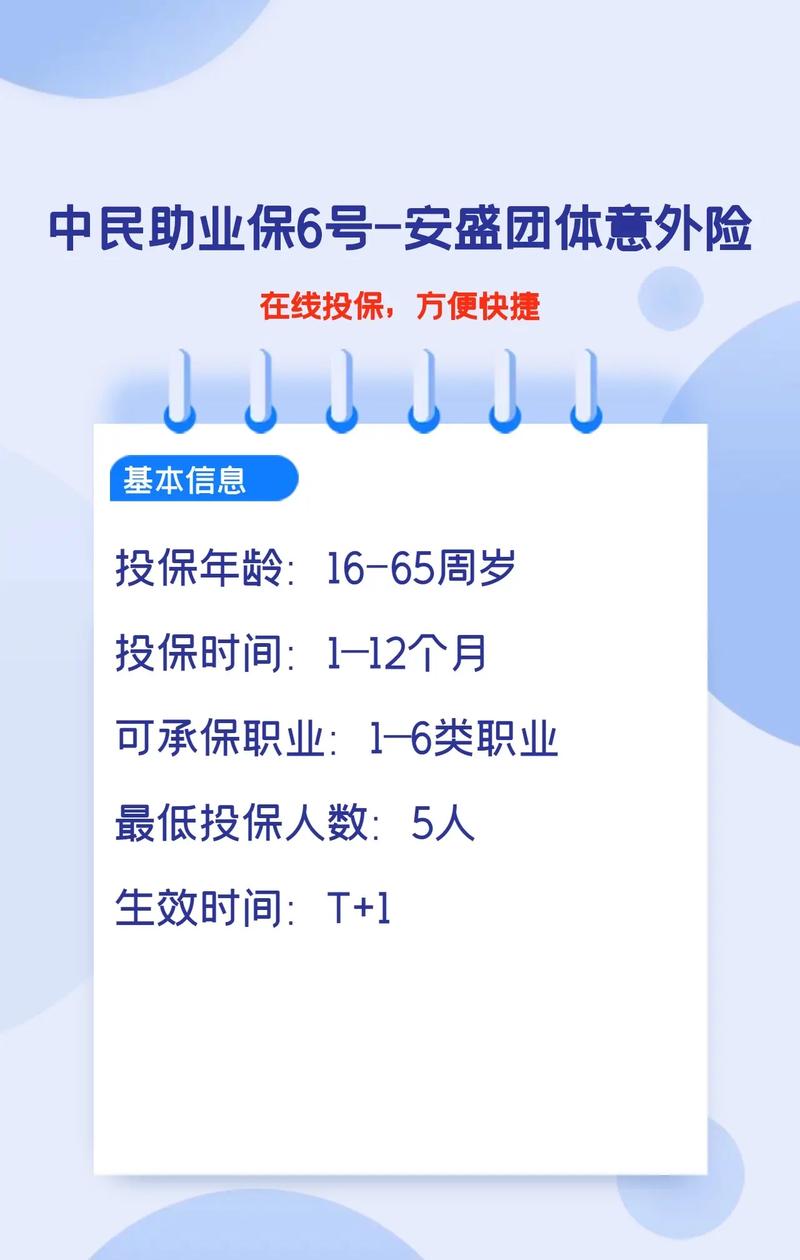

-被保险人:通常为年满16-65周岁(部分产品为18-60周岁),身体健康、能正常工作或劳动的投保单位在职人员。

-投保人数:大多数产品要求被保险人人数不少于3人或5人,部分产品要求被保险人人数占单位在职人员总数的75%以上。

2.职业类别与保费关系

团体意外险的保费与被保险人的职业类别密切相关。保险公司通常将职业分为1-6类,职业风险越高,对应的保费也越高。例如:

-1-2类:如办公室文职人员、教师等,风险较低,保费最低。

-3-4类:如普通工人、司机等,风险中等,保费适中。

-5-6类:如建筑工人、高空作业人员等,风险较高,保费较高,部分产品可能不承保。

因此,企业在投保时需要根据员工的实际职业情况选择合适的产品和保障方案。

3.保额与保费的选择

团体意外险的保额与保费需要根据企业的预算和员工的保障需求进行合理选择。一般来说,意外身故/伤残保额建议在50万元以上,意外医疗保额建议在5-10万元,住院津贴建议在100-200元/天。

保费计算公式通常为:保费=保额费率被保险人数量。不同职业类别的费率不同,投保人数越多,保险公司给予的优惠也越多。

4.免赔额与赔付比例

意外医疗保障通常设有一定的免赔额和赔付比例。免赔额是指被保险人自行承担的部分,通常为100元左右;赔付比例是指保险公司对超过免赔额部分的赔付比例,通常为85%-100%,其中使用社保的赔付比例会更高。

企业在选择产品时,应优先考虑免赔额低、赔付比例高的产品,以提供更全面的保障。

5.保险期间与续保

团体意外险的保险期间通常为一年,企业可以在保险期间届满前向保险公司申请续保。部分产品支持短期投保(如1个月至1年),适合项目制企业或短期用工需求。

需要注意的是,如果投保人在保险期间届满时已不符合保险公司规定的投保条件,保险公司可能不受理续保。

四、团体意外险的责任免除

团体意外险通常对以下情况不承担保险责任:

1.投保人、受益人故意杀害、伤害被保险人;

2.被保险人故意自伤、自杀、犯罪或拒捕;

3.被保险人酒后驾驶、无证驾驶或驾驶无有效行驶证的机动车;

4.被保险人醉酒、服用或吸食毒品、管制药物;

5.被保险人从事高风险运动(如潜水、跳伞、攀岩等);

6.被保险人未取得相应资质从事特种作业或高处作业;

7.战争、军事行动、暴乱或武装叛乱;

8.核爆炸、核辐射或核污染。

企业在投保时应仔细阅读保险条款中的责任免除部分,了解保险保障的范围和限制。

五、团体意外险的理赔流程

团体意外险的理赔流程通常包括以下步骤:

1.报案:发生保险事故后,投保人、被保险人或受益人应在规定时间内(通常为48小时或5天内)通知保险公司。

2.提交材料:根据不同的保险事故类型(身故、伤残、医疗),准备并提交相应的理赔材料。

3.审核:保险公司对理赔材料进行审核,确定是否属于保险责任范围。

4.赔付:对于属于保险责任的,保险公司在与申请人达成赔付协议后的规定时间内(通常为10天内)履行赔付义务。

为了提高理赔效率,企业应建立完善的内部理赔流程,指定专人负责与保险公司对接,并及时收集和整理理赔材料。

六、团体意外险的选择建议

1.根据员工职业特点选择产品

不同行业的企业,员工的职业风险不同,应选择覆盖相应职业类别的产品。例如,建筑、制造等行业应选择覆盖高风险职业的产品;办公室为主的企业可选择标准型产品。

2.关注保障内容的全面性

除了基本的意外身故/伤残、意外医疗保障外,还应关注是否包含住院津贴、特定交通工具意外保障、猝死保障等附加保障,以提供更全面的保障。

3.考虑保险公司的服务能力

选择团体意外险时,除了关注产品本身,还应考虑保险公司的服务能力,包括理赔效率、服务网络覆盖范围、增值服务等。

4.注意人员变动的处理

企业员工可能存在入职、离职等变动情况,应选择支持人员变动灵活处理的产品,并建立完善的内部流程,及时向保险公司报备人员变动情况。

七、结语

团体意外险作为企业风险管理和员工福利的重要工具,不仅能为员工提供全面的意外风险保障,还能增强员工归属感,提升企业凝聚力。企业在选择团体意外险时,应根据自身特点和员工需求,选择合适的产品和保障方案,为企业和员工构建全面的风险保障体系。

发布者:聚合律师,转转请注明出处:https://www.360juhe.com/14514.html