第三者责任险的基本概念

第三者责任险,简称三责险,是指被保险人或其允许的驾驶人员在使用保险车辆过程中发生意外事故,致使第三者遭受人身伤亡或财产直接损毁,依法应当由被保险人承担的经济责任,保险公司负责赔偿的一种商业保险。作为交强险的有效补充,第三者责任险在车险体系中占据着重要位置。

在交强险出台后,第三者责任险已不再是强制性保险,但由于交强险的赔偿限额较低(财产损失仅为2000元),大多数车主仍会选择购买第三者责任险,以获得更全面的保障。

第三者责任险的保障对象

要理解第三者责任险的赔偿范围,首先需要明确谁是”第三者”。在保险条款中,第三者是指除被保险人、本车上人员、保险车辆本身以外的人或物。具体来说,第三者包括:

1.其他车辆及车上人员

2.路人、行人等非车辆上的人员

3.路边设施、建筑物等财产

需要特别注意的是,被保险车辆本身及车上人员不属于第三者的范畴。这也就意味着,第三者责任险不能用于赔偿自己车辆的损失。

第三者责任险的赔偿范围

第三者责任险的赔偿范围主要包括两大类:

人身伤亡赔偿

当发生交通事故导致第三者人身伤亡时,保险公司将在责任限额内赔偿以下费用:

1.医疗费:包括医药费、诊疗费、住院费、护理费等

2.误工费:因伤残而减少的收入

3.残疾赔偿金:根据伤残等级确定

4.死亡赔偿金:包括丧葬费、死亡补偿费、被扶养人生活费等

5.交通费、住宿费、伙食费等其他合理费用

财产损失赔偿

对于第三者的财产损失,保险公司将在责任限额内赔偿:

1.第三方车辆的修理费

2.路边设施、建筑物等财产的修复费用

3.其他直接财产损失

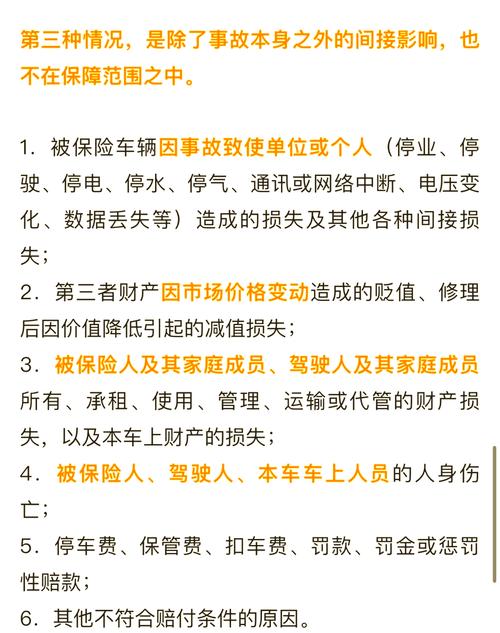

值得注意的是,第三者责任险的赔偿遵循”先交强险,后商业险”的原则。也就是说,当发生交通事故时,首先由交强险在其责任限额内进行赔付,超出部分再由第三者责任险在其责任限额内承担。

第三者责任险能否赔付自己车辆损失

很多车主存在一个常见误区:认为第三者责任险可以用来修理自己的车辆。实际上,这种理解是错误的。

根据保险条款的明确规定,第三者责任险只负责赔偿第三者的损失,不包括被保险车辆本身的损失。也就是说,如果您的车辆在事故中受损,第三者责任险是不会赔付您自己车辆的修理费用的。

举个例子:如果您驾驶车辆不小心撞上了前方的一辆轿车,造成对方车辆损坏,同时您自己的车辆也受损。在这种情况下,第三者责任险只会赔偿对方车辆的损失,而不会赔偿您自己车辆的损失。

那么,如何保障自己车辆的损失呢?这就需要购买车辆损失险。车辆损失险是专门用于赔偿被保险车辆自身损失的保险种类,包括碰撞、倾覆、火灾、爆炸等各种意外造成的损失。

第三者责任险的赔偿限额

第三者责任险的赔偿限额是指保险公司承担赔偿责任的最高限额。目前,市场上常见的第三者责任险赔偿限额有5万元、10万元、15万元、20万元、30万元、50万元、100万元等多个档次,最高可达500万元。

选择多高的赔偿限额,应根据个人的驾驶习惯、行驶区域、经济状况等因素综合考虑:

1.对于在一二线城市行驶的车辆,由于车辆密度大、财产价值高,建议选择较高的赔偿限额,如50万元或100万元

2.对于驾驶经验丰富的老司机,可以根据自身情况适当降低赔偿限额

3.对于新手司机,由于驾驶经验不足,发生事故的风险较高,建议选择较高的赔偿限额

第三者责任险的免赔率

第三者责任险通常设有免赔率,即在发生保险事故后,保险公司不负责赔偿的部分。根据被保险车辆驾驶人在交通事故中的责任大小,免赔率也有所不同:

1.负全部责任的,事故责任免赔率为20%

2.负主要责任的,事故责任免赔率为15%

3.负同等责任的,事故责任免赔率为10%

4.负次要责任的,事故责任免赔率为5%

为了避免免赔率的影响,车主可以选择购买”第三者责任险不计免赔特约险”。购买了该特约险后,即使在事故中负有责任,保险公司也将全额赔付,不再执行免赔率。

如何合理搭配车险种类

要获得全面的车辆保障,仅仅购买第三者责任险是不够的。建议车主根据自身需求,合理搭配以下险种:

1.交强险:法律强制购买的基础保险,主要保障第三者的人身伤亡和财产损失,但赔偿限额较低

2.第三者责任险:作为交强险的补充,提高对第三者的赔偿保障

3.车辆损失险:保障自己车辆的损失,是对第三者责任险的有效补充

4.车上人员责任险:保障车上人员的人身安全

5.不计免赔特约险:降低事故中的个人经济负担

6.其他附加险:如玻璃单独破碎险、自燃损失险等,根据个人需求选择

第三者责任险理赔流程

当发生交通事故需要使用第三者责任险理赔时,应遵循以下流程:

1.事故发生后,立即报警并拨打保险公司的报案电话

2.保护现场,等待交警到场处理

3.配合交警调查取证,获取交通事故责任认定书

4.收集相关证据,如事故现场照片、医疗单据、修理发票等

5.向保险公司提交理赔申请和相关材料

6.保险公司进行核实和定损

7.确认赔付金额并完成赔付

第三者责任险的常见误区

除了前面提到的”第三者责任险能赔付自己车辆损失”这一误区外,还有一些常见的误解需要澄清:

误区一:第三者责任险与交强险是一回事

虽然两者都是赔付第三方的损失,但交强险是强制保险,赔偿限额较低;而第三者责任险是商业保险,赔偿限额较高,可以自由选择是否购买。

误区二:酒驾发生事故,第三者责任险也能赔

根据保险条款,如果驾驶人饮酒后驾车发生事故,保险公司有权拒绝理赔。因此,切勿抱有侥幸心理,酒后驾车不仅违法,还会失去保险保障。

误区三:第三者责任险保额越高越好

保额并非越高越好,应根据个人实际情况选择合适的保额。保额过高会增加保费支出,保额过低则可能无法提供充分保障。

如何选择合适的第三者责任险

选择合适的第三者责任险,应考虑以下因素:

1.行驶区域:在车辆密集的城市地区,建议选择较高的保额

2.驾驶经验:新手司机应选择较高的保额

3.车辆价值:驾驶高档车辆的车主,由于可能造成的损失较大,应选择较高的保额

4.经济状况:在经济承受范围内,选择尽可能高的保额

5.保险公司信誉:选择服务好、理赔快的保险公司

结语

第三者责任险是车险体系中的重要组成部分,为车主提供了对第三方损失的保障。但需要明确的是,第三者责任险不能用于赔付自己车辆的损失,这一点对于车主来说至关重要。

要获得全面的车辆保障,车主应根据自身需求,合理搭配各类险种,包括交强险、第三者责任险、车辆损失险等。同时,了解各类保险的赔偿范围、限额和免赔条件,才能在发生事故时获得最大程度的保障。

最后,安全驾驶永远是最好的保险。无论购买了多么全面的保险,都不能替代安全驾驶的重要性。遵守交通规则,保持良好的驾驶习惯,才是避免交通事故的最佳方式。

发布者:聚合律师,转转请注明出处:https://www.360juhe.com/15602.html