引言:一纸借条的重要性

在日常生活中,亲朋好友之间、熟人同事之间,因为各种原因发生资金周转、产生借贷关系是常有的事。很多人碍于情面或者觉得金额不大,往往采取口头约定或者简单写个字条的方式处理。然而,实践中我们发现,正是这种看似省事的做法,常常在日后引发不必要的矛盾和纠纷。一份措辞严谨、要素齐全的借条,不仅仅是双方借贷关系的证明,更是保护出借人资金安全、明确借款人还款义务、维护双方合法权益的重要法律凭证。一旦发生争议诉诸法律,一份规范的借条将是法官判断事实、认定权利义务关系的最直接、最有力的证据。因此,了解如何正确书写一份具有法律效力的个人借条,对于每一个可能涉及到借贷关系的公民来说都至关重要。

厘清概念:借条与欠条的区别

在深入探讨如何书写借条之前,有必要先区分一个容易混淆的概念:借条和欠条。虽然两者都是债权凭证,但在法律意义和证明力上存在显著差异。

借条,通常是因借贷关系而产生,它直接证明了借款事实的存在。也就是说,借条本身就能说明双方之间存在一个借款合同关系,出借人向借款人交付了款项。在诉讼中,持有借条的原告通常只需要向法庭说明借贷事实发生即可,举证责任相对较轻。

欠条,则通常是由于买卖、劳务、损害赔偿等其他非借贷原因产生的、尚未支付的款项。它证明的是一种欠款状态,但并不直接说明欠款的原因。因此,在诉讼中,持有欠条的原告往往还需要进一步证明欠款事实发生的基础法律关系,例如买卖合同的存在、劳务已经提供等,举证责任相对较重。

简单来说,借条的产生源于借,欠条的产生源于欠。在涉及单纯的资金出借时,务必使用借条而非欠条,以更清晰地表明法律关系。

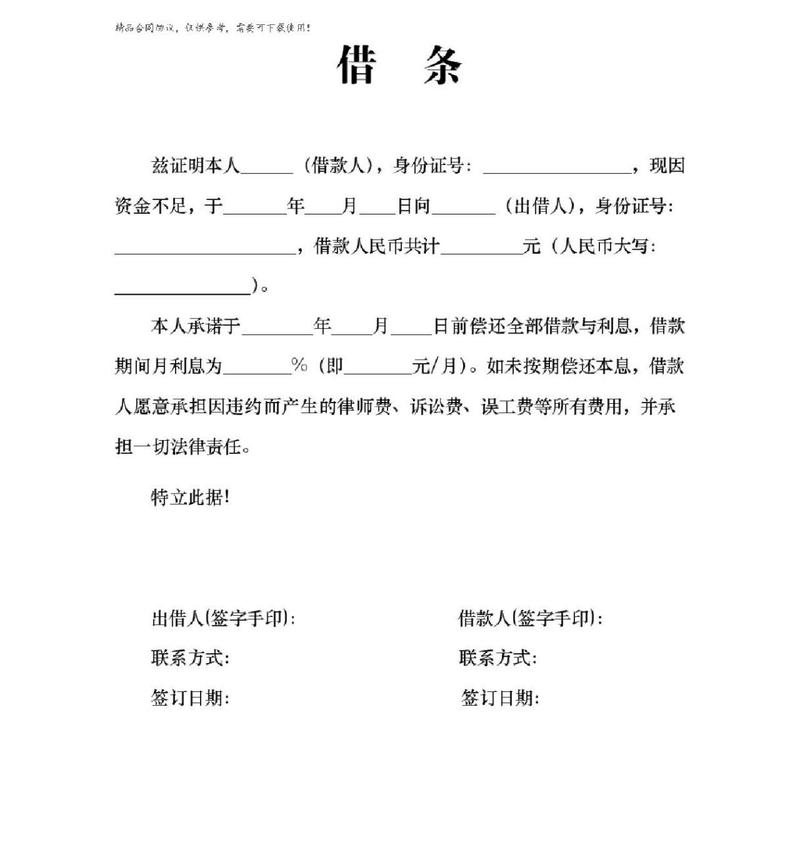

规范借条的核心要素:缺一不可

一份具有充分法律效力的借条,应当包含以下几个核心要素。缺少任何一项,都可能导致借条的证明力下降,甚至引发争议。

1.清晰的标题

在凭证的顶部中央位置,明确写上借条二字。这是对凭证性质最直接的说明,避免将其与其他类型的文书(如收条、欠条)混淆。

2.明确的出借人与借款人信息

应当完整、准确地写明出借人和借款人的法定姓名(以身份证登记姓名为准)。为了进一步增强识别性和避免同名同姓带来的混淆,强烈建议在姓名后附上各自的居民身份证号码。这是确定借贷关系主体的关键信息,务必核对无误。例如:今借到张三(身份证号码:110XXXXXXXXXXXXXXX)……;出借人:李四(身份证号码:440XXXXXXXXXXXXXXX)。

3.准确的借款金额

借款金额是借条的核心内容。为了防止篡改和歧义,金额应当同时使用阿拉伯数字(小写)和中文大写数字两种形式书写,并确保两者一致。例如:人民币壹拾万元整(小写:100,000.00元)。如果两者不一致,根据相关司法实践,通常会以中文大写数字为准,但为了避免争议,书写时务必仔细核对。

4.借款用途(建议包含)

虽然并非绝对必要,但写明借款用途(例如用于购房首付、用于生意周转等)可以在一定程度上增加借条的真实性,并在特定情况下(如涉及非法用途的借贷)对法律效力的认定产生影响。建议简单、真实地写明。

5.明确的利息约定

如果双方约定了利息,必须在借条中明确写清楚。这包括:

- 利率标准:是年利率还是月利率?具体是多少?例如:年利率百分之六(年利率6%)或月利率千分之五(月利率0.5%)。

- 利息起算时间:利息从何时开始计算?通常是从借款交付之日起算。

- 利息支付方式:是随本金一次性支付,还是按月/季/年支付?

需要特别注意的是,根据《中华人民共和国民法典》及相关司法解释的规定,民间借贷的利率受到法律保护的上限限制。双方约定的利率不得超过合同成立时一年期贷款市场报价利率(LPR)的四倍。超过部分,法律不予保护。如果借条中没有约定利息,或者约定不明,通常视为不支付利息。如果借款人逾期还款,出借人可以主张逾期利息,但同样受到法定上限的约束。

6.详细的还款日期与方式

这是确定借款履行期限的关键。应当明确、具体地写明还款日期,例如:借款人应于2024年12月31日前一次性还清全部本息。如果分期还款,应写明每期的还款金额和还款日期。还款方式(如现金、银行转账等)也可以一并注明,尤其是约定通过银行转账的,可以保留转账凭证作为还款证据。

7.借款人亲笔签名或盖章/按指印

借款人必须在借条落款处亲笔签名,并注明签名的日期(年月日)。实践中,为增强证明力,建议借款人在签名处按捺清晰的指印(通常是右手食指)。如果是单位借款,则应加盖单位公章,并由法定代表人或授权代理人签字。

8.出借人信息与签名(建议包含)

虽然法律并未强制要求出借人必须在借条上签名,但为了凭证的完整性,建议出借人也在借条上签名并注明日期,表明其认可借条内容。

9.借款交付方式的说明(视情况)

如果借款是通过银行转账方式交付的,建议在借条中注明收款账户信息,并将银行转账凭证与借条一并妥善保管。如果是现金交付,特别是大额现金,最好有无利害关系的第三方在场见证,并在借条中注明款项已当面点清或类似字样,甚至可以请见证人在借条上签名。这有助于在日后就是否实际交付借款发生争议时提供佐证。

担保条款:增加债权保障

如果借款金额较大或借款人偿还能力存在不确定性,出借人可以要求借款人提供担保。担保方式主要有保证人保证和财产抵押/质押两种。

保证人保证:

- 如果设立保证人,应在借条中明确保证人的身份信息(姓名、身份证号),并写明保证方式(是一般保证还是连带责任保证)。根据《民法典》规定,如果保证方式约定不明,则推定为一般保证。连带责任保证对出借人的保护力度更大。

- 保证人必须在借条的保证人栏亲笔签名、注明日期并按指印。

- 需要明确保证范围(通常是主债权及利息、违约金、损害赔偿金和实现债权的费用)和保证期间。

财产抵押/质押:

- 如果以房产、车辆等财产提供抵押,或以存单、股权等权利提供质押,需要在借条或另行签订的抵押/质押合同中明确抵押/质押财产的详细信息。

- 不动产抵押和特定动产抵押(如车辆)需要依法办理抵押登记,抵押权才正式设立。质押则需要根据质押物的不同,完成相应的权利凭证交付或登记手续。

担保条款相对复杂,建议在涉及担保时咨询专业法律人士的意见,确保担保的有效设立。

实践中的常见误区与风险提示

在处理个人借贷和书写借条时,以下几个常见的误区和风险点需要特别注意:

- 主体身份模糊:使用昵称、小名代替法定姓名,或不写身份证号,导致日后难以确定债务人。

- 金额书写不规范:仅用小写数字,容易被篡改;大小写不一致引发争议。

- 利息约定不明或违法:口头约定利息、利率过高超出法定上限、未明确利率类型(年/月)等,都可能导致利息主张无法得到支持。

- 还款期限缺失或含糊:不写还款日期,或使用有钱就还等模糊表述,给出借人主张权利带来困难。

- 借与到混淆:借条中应写今借到,表明款项已实际交付。如果写今向某某借款,可能会被理解为借款意向,借款人可能抗辩称款项并未实际收到。

- 忽视诉讼时效:根据《民法典》规定,向人民法院请求保护民事权利的诉讼时效期间为三年。对于约定了还款期限的借条,诉讼时效从还款期限届满之日起计算;对于未约定还款期限的借条,出借人可以随时要求借款人还款,诉讼时效从出借人主张权利之时起算,但最长不超过二十年。超过诉讼时效,出借人可能丧失胜诉权。因此,出借人应及时主张权利,必要时可通过发送催收函、提起诉讼等方式中断诉讼时效。

- 过度依赖电子凭证:虽然聊天记录、转账记录可以作为证据,但其证明力往往不如一份要素齐全、双方签章的纸质借条来得直接和明确。建议即使有电子记录,也尽量补签规范的借条。

- 借条被篡改或伪造:书写借条时尽量使用不易褪色的蓝黑墨水或黑色签字笔,字迹要清晰,避免留有大片空白,金额大小写要同时书写。

结语:规范书写,未雨绸缪

亲兄弟,明算账。在涉及金钱往来时,规范的书面凭证是避免日后纠纷、保护自身合法权益的最佳方式。一份看似简单的借条,实则蕴含着诸多法律细节和要求。无论是出借人还是借款人,都应本着诚信、审慎的态度,认真对待借条的书写。按照本文所述的核心要素和注意事项,仔细、规范地拟定借条内容,不仅是对双方关系的尊重,更是对法律的尊重,能够有效防范潜在风险,确保借贷行为在合法、有序的轨道上进行。当您在书写或审查借条时遇到疑问,或者涉及较大金额、复杂担保情形时,及时咨询专业的法律人士总是一个明智的选择。

发布者:聚合律师,转转请注明出处:https://www.360juhe.com/16910.html