引言:熟人借贷,更需明算账

在咱们日常生活中,谁还没遇到过手头紧需要周转,或者亲戚朋友开口借钱的情况呢?很多人觉得,都是熟人,打个借条,甚至口头约定一下就行了,没必要搞得像签商业合同那么正式。但说实话,在我处理过的成百上千起案件里,恰恰是这种看似简单的熟人借贷,最容易因为当初的不好意思、信得过而埋下隐患,最后闹得不欢而散,甚至对簿公堂。

我曾经代理过一起案件,当事人王先生借给多年好友李某三十万元周转,当时李某拍着胸脯保证一年就还,利息按口头约定的算。王先生觉得都是兄弟,就手写了一张简单的借条,连利息都没写明。结果一年过去,李某生意亏损,不仅本金还不上,连利息也赖账,甚至反口说当初没约定利息。王先生拿着那张语焉不详的借条来找我,真的是有苦说不出。虽然最后我们尽力争取,但过程的曲折和双方关系的破裂,都让人唏嘘不已。

所以,今天想跟大家掏心窝子聊聊个人借款合同这件事。别觉得谈钱伤感情,有时候,把钱的事情提前用规范的合同说明白,才是对双方感情最大的保护。一份严谨的借款合同,就像是借贷关系的说明书和安全带,能最大程度地避免日后的误解和纠纷。

为什么一份规范的借款合同至关重要?

可能有人会问,不就是借点钱吗,有必要这么较真吗?非常有必要!我来给你掰扯掰扯:

首先,明确双方权利义务,避免口说无凭。人的记忆是会模糊的,口头约定更是容易产生歧义。借多少钱?什么时候还?利息怎么算?有没有担保?这些核心要素,白纸黑字写清楚,双方签字画押,这就是最直接的证据。将来万一发生争议,合同就是评判是非最有力的依据。

其次,固定证据,便于维权。如果借款人到期不还钱,出借人想要通过法律途径追讨,一份规范的借款合同是关键证据。合同要素齐全、内容清晰,法院才更容易支持你的诉求。相反,如果只有一张潦草的借条,甚至只有转账记录而无任何书面约定,维权的难度和成本都会大大增加。

再者,预防风险,规范借贷行为。签订合同的过程,本身就是一个风险提示的过程。它会促使双方认真思考借款的细节,比如借款用途是否合法、还款能力如何、违约后果怎样等等。这有助于从源头上减少不必要的风险,防止借款被挪作他用或用于非法活动。

最后,维护关系,避免因钱伤情。很多人以为签合同显得生分,其实不然。把规则定在前面,大家按规则办事,反而减少了日后扯皮拉筋、相互猜忌的可能。丑话说在前面,远比事后翻脸要好得多。

个人借款合同的核心要素:律师逐条解析

那么,一份合格的个人借款合同应该包含哪些内容呢?根据我多年的办案经验和相关法律规定,以下几个核心要素必不可少,咱们逐一来看:

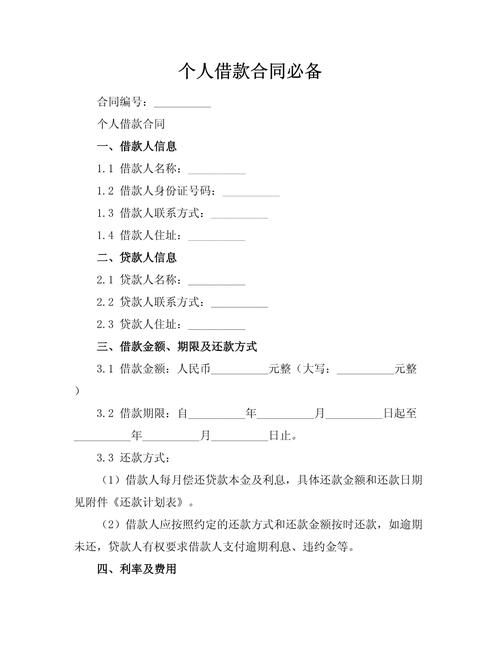

1.借贷双方的基本信息

这看似简单,却不能马虎。必须准确写明出借人(甲方)和借款人(乙方)的姓名、身份证号码、住址、联系电话等。为什么?为了能准确地找到人!我遇到过借条上只写了个昵称或者绰号,最后想起诉都不知道告谁的尴尬情况。身份证号码是确认身份最准确的信息,住址和电话则是为了方便联系和日后可能的法律文书送达。

2.借款金额:清晰明确,大小写并用

借款金额必须写得清清楚楚,建议同时使用阿拉伯数字(小写)和中文大写数字。比如:人民币叁拾万元整(300,000.00元)。这样做是为了防止篡改和误读。同时,合同中最好明确款项的支付方式(现金交付还是银行转账)以及支付时间。如果是银行转账,务必保留好转账凭证;如果是现金交付,强烈建议让借款人出具详细的收款收据,写明收到款项的时间、金额、事由等。

3.借款用途:看似不重要,实则有讲究

虽然法律并未强制要求写明借款用途,但写清楚有备无患。一方面,可以防止借款人将资金用于赌博、放高利贷等非法活动,一旦发现,出借人可以及时主张权利;另一方面,如果借款人未按约定用途使用借款,在某些特定情况下(比如约定了特定用途),可能构成违约。坦白讲,对于出借人而言,了解借款用途也是评估风险的一个方面。

4.借款利率:法律红线不能碰

利息是民间借贷纠纷的高发区。合同中必须明确约定利率。是年利率还是月利率?具体是多少?利息从什么时候开始计算?如何支付(按月付息到期还本,还是一次性还本付息)?这些都要写明白。

特别需要注意的是法律对民间借贷利率的规定。根据现行司法解释,双方约定的利率不能超过合同成立时一年期贷款市场报价利率(LPR)的四倍。超过这个上限的部分,法律不予保护,也就是说,借款人可以不支付超出部分的利息,即使支付了,也有权要求返还。

我必须强调,千万不要抱有侥幸心理去约定过高的利息,这不仅不受法律保护,还可能涉嫌非法放贷。另外,如果合同中没有约定利息,或者约定不明,通常视为不支付利息。如果借款人逾期不还款,出借人可以主张逾期利息,但利率也受上述四倍LPR的限制。

5.借款期限:起止时间要明确

合同应明确约定借款的起止日期,即从哪年哪月哪日到哪年哪月哪日。这关系到利息的计算和诉讼时效的起算。如果约定了还款日期,诉讼时效一般从还款期限届满之日起计算,为三年。如果没有约定还款日期,出借人可以随时要求借款人还款,但要给予对方必要的准备时间,诉讼时效从出借人主张权利时开始计算。

6.还款方式:细节决定成败

是一次性还本付息,还是分期还款?如果是分期,每期还款金额、还款日期都要写清楚。建议约定通过银行转账方式还款,并明确收款账户信息。每次还款后,借款人应要求出借人出具收据,或者保留好银行转账凭证,作为已还款的证据。千万别小看这个环节,我见过不少案子,借款人说自己还了钱,但拿不出任何凭证,最后只能吃哑巴亏。

7.违约责任:合同的牙齿

这是保护出借人利益的关键条款。需要明确约定,如果借款人未按期还款,或者未按约定用途使用借款等,构成违约,需要承担什么后果。常见的违约责任包括:

- 支付逾期利息或罚息:利率通常会高于约定的借款利率,但同样不能超过法定上限。

- 支付违约金:可以约定一个固定数额或按借款金额的一定比例计算,但约定的违约金过高,法院可能会根据实际损失进行调整。

- 要求提前偿还全部借款:一旦发生严重违约,出借人可以不再等待借款到期,直接要求对方偿还全部本息。

- 承担实现债权的费用:可以约定由违约方承担出借人为追讨欠款而支付的合理费用,如律师费、诉讼费、保全费、交通费等。这一点非常重要,能有效降低出借人的维权成本。

违约条款写得越具体、越清晰,对出借人的保护就越有力。

8.保证条款:担保人的紧箍咒

如果借款需要担保人,合同中必须有明确的保证条款。要写明保证人的基本信息(姓名、身份证号等),保证方式(一般保证还是连带责任保证),保证范围(通常包括主债权、利息、违约金、损害赔偿金和实现债权的费用),以及保证期间。

这里要重点解释一下一般保证和连带责任保证的区别:

- 一般保证:保证人在主合同纠纷未经审判或仲裁,并就债务人财产依法强制执行仍不能履行债务前,对债权人可以拒绝承担保证责任。简单说,债权人得先找借款人要钱,要不到才能找保证人。

- 连带责任保证:只要债务履行期限届满债务人没有履行债务,债权人既可以要求债务人履行债务,也可以要求保证人在其保证范围内承担保证责任。也就是说,债权人可以直接找保证人要钱,保证人不能以你先找借款人为由抗辩。

对出借人来说,连带责任保证的保障力度更大。但对保证人而言,风险也更高。所以,如果你要给人做担保,一定要看清楚是哪种保证方式,掂量清楚自己的风险承受能力。说实话,我个人极不建议轻易为他人提供连带责任保证,见过太多因此背上沉重债务的案例了。

9.争议解决方式:未雨绸缪

合同中应明确约定,如果双方发生争议,是选择向法院起诉还是申请仲裁。如果选择起诉,最好约定一个具体的、对双方都相对方便的法院(如出借人所在地、借款人所在地或合同签订地法院)。这能避免日后为管辖权问题产生不必要的纠纷和奔波。

常见误区与风险提示

除了上述核心条款,实践中还有一些常见的误区和风险点,需要特别提醒大家注意:

- 过于简单的借条代替合同:借条虽然也是凭证,但往往内容过于简单,缺少利率、期限、违约责任等关键要素,发生纠纷时维权困难。

- 口头约定利息或无息借款的风险:口头约定难以证明,一旦对方反悔,很难追讨利息。即使真是无息借款,最好也在合同中写明无息,避免歧义。

- 忽视诉讼时效:民间借贷的诉讼时效是三年。如果超过三年不出主张权利,可能会丧失胜诉权。因此,出借人要注意及时催收,并保留好催收的证据(如聊天记录、催款函、对方确认还款意愿的录音等),以中断诉讼时效。

- 利滚利的陷阱:将利息计入本金再次计算利息,也就是俗称的利滚利或复利,在民间借贷中是受到严格限制的。只有在前期利息未付的情况下,重新出具债权凭证,且总利率不超过法定上限时,才可能被支持。切勿自行约定复利条款。

- 担保人的资格和能力审查:如果有担保人,出借人应对担保人的身份信息、经济状况和担保能力进行必要的了解,确保担保的有效性。

- 电子合同的注意事项:随着技术发展,电子借款合同也越来越普遍。要注意选择可靠的电子合同平台,确保电子签名的有效性和合同内容的不可篡改性,并妥善保存电子证据。

结语:法律是保护,合同是工具

说了这么多,核心思想就是一句话:无论是借钱给别人,还是向别人借钱,尤其是涉及到亲戚朋友时,都不要怕麻烦,务必签订一份规范、清晰的个人借款合同。这不仅是对自己负责,也是对对方负责,更是对双方关系的长远负责。

法律不是冰冷的条文,它是保护我们合法权益的盾牌。而合同,就是我们运用这面盾牌最有效的工具之一。希望大家都能善用这个工具,在处理金钱往来时,既能守住情分,也能防范风险,让每一次借贷都清晰、安心。

记住,事前多一分谨慎,事后就能少十分麻烦。这不仅仅是作为律师的职业建议,更是十五年来看尽人间冷暖后的一点肺腑之言。

发布者:聚合律师,转转请注明出处:https://www.360juhe.com/17092.html