买房置业,对许多人来说,是人生中的一件大事,承载着对家的梦想和期盼。然而,当梦想照进现实,面对动辄数十万甚至上百万的房屋贷款,以及银行那份厚厚的贷款合同,很多人就开始犯难了:这每个月到底要还多少钱?利息又是怎么算的?等额本息和等额本金,听着就晕,到底哪个更适合我?

确实,房贷月供的计算看似复杂,涉及利率、期限、本金等多个变量。在我多年的法律实践中,无论是作为法官审理相关纠纷,还是作为律师为客户提供咨询,都深切感受到普通购房者在面对这些专业金融术语时的困惑和焦虑。很多人因为不理解其中的门道,要么选了不适合自己的还款方式,增加了不必要的经济压力;要么在利率调整时,对月供变化感到茫然。因此,彻底搞清楚房贷月供的计算方法,理解不同还款方式的差异,对于每一个背负房贷的人来说,都至关重要。这不仅关系到未来几十年每个月的现金流安排,更影响着家庭整体的财务规划。今天,我们就来把这件事掰开了、揉碎了,争取用最通俗易懂的方式,讲清楚房贷月供到底是怎么一回事。

房贷利率的新基准:贷款市场报价利率

在深入计算之前,我们首先要了解当前房贷利率的游戏规则。过去很长一段时间,我们习惯了央行发布的基准利率。但自2019年8月起,个人住房贷款的定价基准发生了重大变化,转向以贷款市场报价利率(Loan Prime Rate,简称LPR)为基础。你可以把这个贷款市场报价利率理解成一个更市场化的参考价,它由多家银行根据自身对最优质客户的贷款利率报价,经过计算后形成,并在每个月20号左右由中国人民银行授权的机构发布。

那么,你实际承担的房贷利率是怎么确定的呢?通常采用以下公式:

你的房贷利率=当期的贷款市场报价利率(LPR)基点(BP)

这里的基点,英文叫Basis Point,简称BP,10个基点等于0.1%。这个基点数,是你在申请贷款时,银行根据你的信用状况、还款能力、所购房屋情况以及当时的信贷政策等因素,与你协商确定的一个数值。这个数值一旦在贷款合同中确定,通常在整个贷款期限内是固定不变的(除非合同另有约定或政策调整)。

举个例子,假设某月5年期以上的贷款市场报价利率是3.95%,银行给你的合同上写的是加20个基点,那么你这一年的实际房贷年利率就是3.95%0.20%=4.15%。

需要特别注意的是,对于已经办理的浮动利率房贷,贷款市场报价利率并非一成不变。它会根据合同约定的重定价周期(通常是一年)进行调整。比如,合同约定每年1月1日调整,那么银行就会参考上一年12月发布的贷款市场报价利率,加上你合同中固定的基点数,形成新一年的房贷利率。这意味着,如果贷款市场报价利率下降了,你的月供就可能减少;反之,如果上升了,月供就可能增加。这也是为什么关注贷款市场报价利率的变化对房贷族很重要的原因。

近年来,为了减轻购房者负担,相关部门也进行了一些利率调整。例如,部分地区对存量房贷利率进行过批量调整,将利率调整至当时的贷款市场报价利率减去一定基点(如30个基点),但这通常有特定条件和适用范围,具体需要根据当时的政策和银行公告来确定。

两大还款方式详解:等额本息与等额本金

了解了利率的确定方式后,我们再来看两种最主流的还款方式:等额本息和等额本金。这两种方式计算月供的逻辑不同,直接导致了每月还款额和总利息支出的差异。

等额本息还款法详解

等额本息,顾名思义,就是每个月偿还的贷款本金和利息总额是相等的。这种方式是目前最常见的,尤其受到收入稳定的年轻购房者的青睐。

它的计算公式相对复杂一些:

每月月供额=[贷款本金月利率(1 月利率)^还款月数][(1 月利率)^还款月数-1]

其中,月利率=年利率12,还款月数=贷款年限12。

看起来是不是有点头大?别担心,我们来理解它的特点:

- 优点:每月还款额固定,便于记忆和安排收支,还款压力比较均衡,不会出现前期压力过大的情况。

- 缺点:由于前期偿还的利息较多,本金还得慢,所以总的利息支出相对较高。

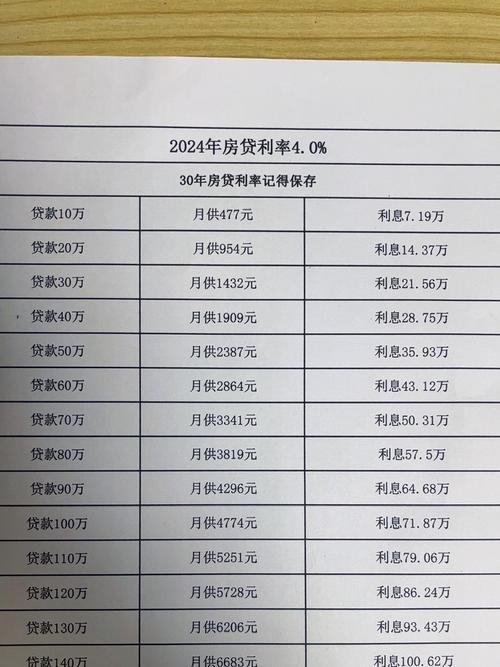

举个例子:假设你贷款100万元,期限30年(即360个月),年利率为4.0%(月利率约为0.3333%)。

使用等额本息方式计算,每月月供大约是4774.15 元。在还款初期,比如第一个月,你还的这4774.15元里,利息可能占了大部分(比如约3333元),本金只还了约1441元。随着时间的推移,你每月还款额不变,但其中本金的比例会逐渐增加,利息的比例逐渐减少。直到最后一个月,可能大部分都是本金,只有很少的利息了。

在我接触的很多案例中,选择等额本息的购房者,主要是看中了它还款额的稳定性,对于预算规划比较友好。特别是对于刚参加工作、收入尚不高但预期未来会增长的年轻人来说,这种方式可以减轻前期的还款负担。

等额本金还款法详解

等额本金,则是指每个月偿还的贷款本金是相等的,然后再加上当月剩余本金所产生的利息。因此,它的月供是逐月递减的。

它的计算公式相对直观:

每月应还本金=贷款本金还款月数

每月应还利息=(贷款本金-累计已还本金)月利率

每月月供额=每月应还本金每月应还利息

我们来看它的特点:

- 优点:由于每月固定偿还一部分本金,本金减少速度较快,总的利息支出相比等额本息要少。

- 缺点:前期的月供金额较高,还款压力比较大,之后逐月减少。

还是用上面的例子:贷款100万元,期限30年(360个月),年利率4.0%(月利率约0.3333%)。

使用等额本金方式计算:

- 每月应还本金=1,000,000 360 2777.78 元。

- 第一个月的利息=1,000,000 0.3333%3333.33 元。

- 第一个月的月供=2777.78 3333.33 =6111.11 元。

- 第二个月的利息=(1,000,000 -2777.78)0.3333%3324.07 元。

- 第二个月的月供=2777.78 3324.07 =6101.85 元。

以此类推,你会发现,每月的月供都在减少。虽然第一个月的月供(6111元)远高于等额本息的月供(4774元),但总的利息支出会少很多。

那么,什么样的人适合等额本金呢?通常是那些目前收入较高、预期未来收入可能持平或下降的人群,比如临近退休或者是一些收入高峰期明确的职业。他们能够承担前期的较高还款压力,并且希望通过这种方式节省总的利息成本。

实操指南:如何选择与计算

了解了理论,我们来看看实际操作中需要注意什么。

-

善用计算工具:现在网络上有很多房贷计算器,银行的手机应用程序通常也自带计算功能。你可以输入贷款金额、年限、利率和选择还款方式,快速得到月供估算、总利息、每月还款明细等信息。这对于比较两种方式的差异非常直观。但请记住,这些计算结果通常仅供参考,最终数据以银行贷款合同为准,因为实际操作中可能涉及一些取整或微小的计算差异。

-

选择适合自己的方式:没有绝对的好与坏,只有适合与不适合。你需要根据自己的:

- 当前收入水平和稳定性:收入稳定且预算有限,优先考虑等额本息。

- 未来收入预期:预期收入会大幅增长,等额本息前期压力小;预期收入可能下降或希望尽快减少负债,等额本金更优。

- 现金流需求:如果需要更多流动资金用于投资或其他开支,等额本息前期占用资金少。

- 对利息总额的敏感度:如果非常在意总利息支出,且能承受前期高月供,等额本金更划算。

我个人的经验是,不要仅仅因为等额本金总利息少就盲目选择,一定要评估自己前几年的还款能力。一旦初期月供压力过大导致断供,后果可能很严重。

-

仔细阅读贷款合同:合同是确定你权利义务的法律文件。务必关注:

- 利率条款:是固定利率还是浮动利率?挂钩哪个期限的贷款市场报价利率?基点是多少?重定价日是哪天?

- 还款方式:明确约定是等额本息还是等额本金。

- 提前还款条款:是否允许提前还款?提前还款是否有违约金?违约金如何计算?这些都关系到你未来财务规划的灵活性。

-

关于利率基点(BP)的争取:虽然贷款市场报价利率是统一发布的,但加多少基点是可以和银行谈的。你的信用记录、收入证明、是否是首套房、银行的客户等级等都可能影响最终的基点数。有时候,多咨询几家银行,或者通过一些团购、合作渠道,可能会争取到更优惠的利率条件。别小看这几个基点,放到几十年的维度里,也是一笔不小的钱。

-

考虑其他费用:计算月供时,也要了解是否还有其他与贷款相关的费用,比如房屋保险费、评估费、抵押登记费等,这些虽然不直接计入月供,但也是购房成本的一部分。

常见疑问解答

在实践中,大家关于房贷月供还有不少疑问,这里挑几个常见的来解答:

-

问:听说等额本金总利息少,是不是选它一定划算?

答:不一定。虽然从纯粹的利息总额来看,等额本金确实更少。但它牺牲了前期的现金流。如果你有更好的投资渠道,能获得高于房贷利率的回报,那么选择等额本息,将省下的前期月供差额用于投资,可能最终收益更高。所以,划算与否,需要结合个人的资金运用能力和风险偏好来综合判断。

-

问:我的房贷利率是浮动的,每年都会变吗?怎么变?

答:是的,如果你的合同是基于贷款市场报价利率的浮动利率,那么通常每年会根据合同约定的重定价日(比如每年1月1日)进行调整。调整的依据是重定价日前最近一个月相应期限的贷款市场报价利率,再加上你合同中固定的基点数。比如,约定每年1月1日调整,就会参考上一年12月发布的贷款市场报价利率。如果贷款市场报价利率降了,你的月供可能会减少;反之则增加。

-

问:贷款市场报价利率(LPR)和基点(BP)能再解释一下吗?

答:简单说,贷款市场报价利率(LPR)是全国统一的参考价,每月更新。基点(BP)是银行在你这个参考价基础上,根据你的情况给你的加价或(理论上可能的)减价幅度,这个幅度在合同里定下来,一般不变。你的最终利率=LPR BP。

-

问:网上的房贷计算器靠谱吗?

答:大部分是靠谱的,可以作为很好的初步估算工具。但它们可能无法完全模拟银行内部复杂的计息规则(比如特定日期的处理、尾数处理等),所以最终精确的月供还是要以银行出具的还款计划表为准。你可以用它来做决策参考,但不要把它当作最终的法律依据。

-

问:如果我想提前还一部分贷款,月供会怎么变?

答:提前部分还款后,银行通常会提供两种选择:一种是保持月供不变,缩短还款期限;另一种是保持还款期限不变,减少每月月供。具体能选哪种,以及是否有违约金,需要看你的贷款合同约定。提前还款前,务必先向银行咨询清楚相关政策和手续。

总结与展望

总而言之,计算房贷月供并非高深莫测的学问。关键在于理解两个核心概念:一是当前以贷款市场报价利率加基点为基础的利率形成机制,二是等额本息和等额本金这两种还款方式的计算逻辑与利弊。掌握了这些,你就能更清晰地评估自己的还款能力,做出更符合自身情况的选择。

记住,选择还款方式时,没有最优解,只有最适合你的解。务必结合自身的财务状况、未来预期和风险承受能力来决定。同时,仔细阅读并理解贷款合同的每一个条款,特别是关于利率、还款和提前还款的部分。

核心的行动指南就是:计算清楚,选择明智,签约谨慎。

未来,随着金融科技的发展和利率市场化改革的深入,房贷产品和政策可能还会有新的变化。持续关注相关信息,保持对自身财务状况的清晰认知,将帮助你在漫长的还款道路上,走得更稳健、更从容。如果在购房或还贷过程中遇到任何疑问,不要犹豫,及时向银行或专业的法律、财务顾问咨询,确保自己的权益得到保障。

发布者:聚合律师,转转请注明出处:https://www.360juhe.com/17334.html