五险一金深度解析:内容、意义与权益保障全方位指南

您是否每个月都看到工资单上被扣除一笔“五险一金”?您是否清楚这笔钱到底去了哪里,又能在何时为您提供保障?“五险一金”对于我们每个劳动者来说,既熟悉又似乎有些陌生。它如同空气和水,平时不易察觉,但一旦需要,却至关重要。今天,我们就来拨开这层“熟悉”的迷雾,深入剖析“五险一金”,看看它究竟包含哪些内容,又承载着怎样的社会意义与个人权益。

“五险”:织牢社会保障安全网

所谓的“五险”,指的是养老保险、医疗保险、工伤保险、失业保险和生育保险。这五项保险,构成了我国社会保障体系的基石,旨在为劳动者在不同 提供最基本的经济支持和风险分担。

养老保险:晚年生活的“定心丸”

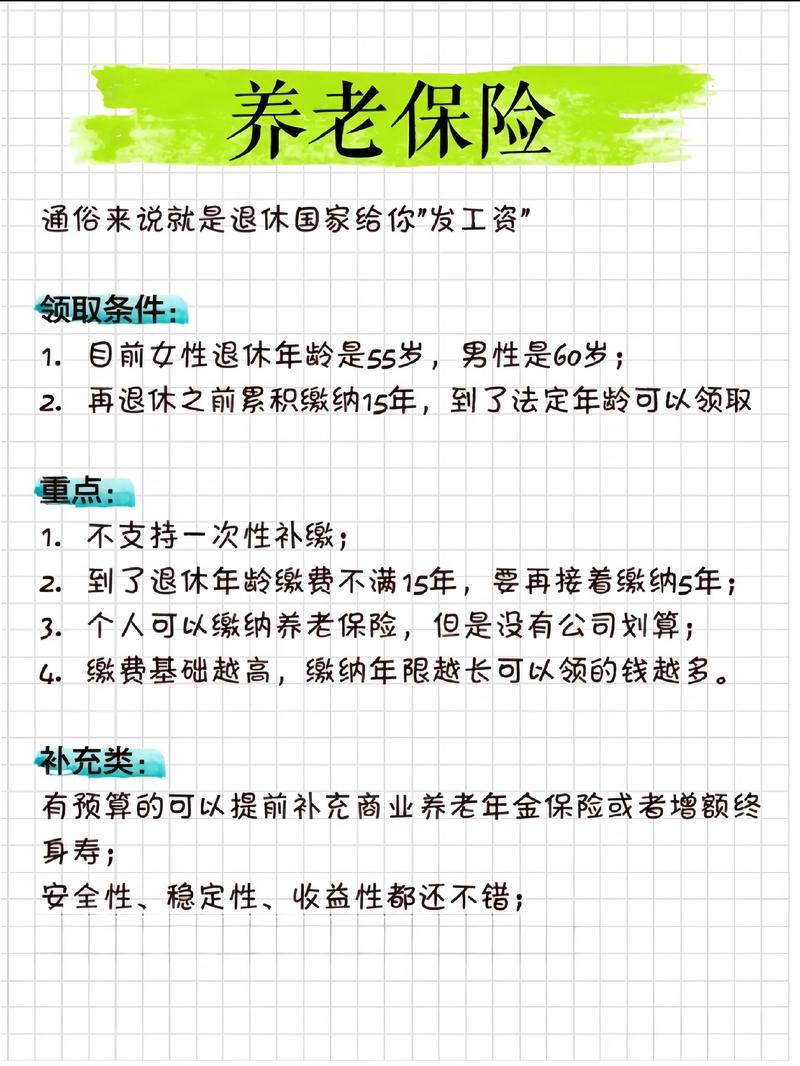

“养儿防老”的传统观念在中国社会根深蒂固,但在现代社会,养老更多地依赖于社会养老保障体系。养老保险,正是这一体系的核心组成部分。简单来说,养老保险就是我们在工作期间缴纳一定的费用,等到退休后,就可以按月领取养老金,保障退休后的基本生活。

您可能会问,我现在缴纳的钱,退休后真的能领回来吗?答案是肯定的,而且远不止“领回来”这么简单。养老保险采用现收现付与部分积累相结合的模式。我们现在缴纳的钱,一部分用于支付当前退休人员的养老金,一部分会进入个人账户进行积累。退休后,我们领取的养老金主要由基础养老金和个人账户养老金两部分构成。基础养老金体现的是社会互助共济,个人账户养老金则反映个人缴费的积累。

值得注意的是,养老保险的领取需要满足一定的条件,例如达到法定退休年龄,且累计缴费满十五年。缴费年限越长、缴费基数越高,退休后领取的养老金也会相对更高。这也在一定程度上鼓励了大家长期参保、按时足额缴费。

当然,养老保险制度并非完美无缺,例如,随着人口老龄化的加剧,养老金的支付压力也在逐渐增大。但不可否认的是,养老保险制度在保障老年人基本生活、维护社会稳定方面发挥着不可替代的作用。

医疗保险:病有所医的“守护神”

“辛辛苦苦几十年,一场大病回到解放前”,这句话虽然有些夸张,但也反映了疾病风险对家庭经济的巨大冲击。医疗保险,就是为了应对这种风险而设立的。它旨在帮助参保人员分担医疗费用,减轻个人和家庭的经济负担,实现“病有所医”。

医疗保险主要分为职工基本医疗保险和城乡居民基本医疗保险。职工医保主要覆盖城镇职工,由单位和个人共同缴费;城乡居民医保则主要覆盖城镇非就业居民和农村居民,个人缴费为主,政府给予一定的补贴。无论是哪种医保,参保人员在生病就医时,都可以按照规定报销一部分医疗费用,包括门诊费用和住院费用。

您可能会关心,医保到底能报销多少钱?这取决于多个因素,包括参保类型、就医医院级别、使用的药品和诊疗项目等。一般来说,在医保目录范围内的医疗费用,都可以按比例报销,但自费药品和诊疗项目则需要个人承担。为了更有效地控制医疗费用,医保还设有起付线和封顶线,以及报销比例等限制。

近年来,国家也在不断推进医保改革,例如,推行药品集中采购,降低药品价格;开展异地就医直接结算,方便跨省就医等。这些改革措施,都在努力提升医保的保障水平和便民程度。

工伤保险:职业风险的“减压阀”

对于每一个劳动者来说,工作安全都至关重要。然而,风险无处不在,意外有时难以避免。工伤保险,就是为因工作遭受事故伤害或者患职业病的职工提供保障的。它是一种特殊的社会保险,强调对劳动者在工作中遭受意外伤害的保护。

工伤保险的特点在于,它的费用完全由用人单位缴纳,职工个人无需缴费。一旦职工被认定为工伤,就可以享受工伤医疗、伤残待遇、工亡待遇等一系列保障。例如,工伤医疗费用可以全额报销,伤残职工可以根据伤残等级领取伤残补助金,因工死亡的,其遗属可以领取丧葬补助金和供养亲属抚恤金等。

工伤认定是享受工伤保险待遇的前提。根据《工伤保险条例》的规定,职工在工作时间和工作场所内,因工作原因受到事故伤害的,以及患职业病的,应当认定为工伤。但工伤认定也存在一些争议和难点,例如,上下班途中发生交通事故是否属于工伤?“过劳死”能否认定为工伤?这些问题在实践中往往需要具体问题具体分析。

工伤保险不仅是对受伤职工的经济补偿,更是对企业安全生产的有力约束。企业为了避免承担工伤保险责任,也会更加重视安全生产,预防工伤事故的发生。从这个意义上讲,工伤保险也起到了促进安全生产、构建和谐劳动关系的作用。

失业保险:再就业的“助推器”

失业,对于任何一个家庭来说,都可能是一次不小的打击。失业不仅意味着收入的暂时中断,也可能带来心理上的压力和焦虑。失业保险,就是为了应对这种失业风险而设立的。它旨在为符合条件的失业人员提供失业保险金,帮助他们渡过难关,并促进他们尽快实现再就业。

失业保险的参保对象主要是城镇职工,由单位和个人共同缴费。失业人员要领取失业保险金,需要满足一定的条件,例如非因本人意愿中断就业,且失业前累计缴费满一年等。领取失业保险金的期限,则根据失业前缴费年限的长短而定。

失业保险金的金额,通常会低于失业前的工资收入,但它可以保障失业人员在失业期间的基本生活。更重要的是,失业保险不仅仅是“发钱”,它还提供职业介绍、技能培训等再就业服务,帮助失业人员提升技能,重返工作岗位。从这个意义上讲,失业保险更像是一个再就业的“助推器”。

当然,失业保险制度也面临着一些挑战,例如,如何更好地应对结构性失业和长期失业问题?如何提高失业保险金的替代率,更好地保障失业人员的生活?这些都是未来失业保险制度需要进一步完善的方向。

生育保险:母婴健康的“护航舰”

生育,是人类社会繁衍的永恒主题,也是家庭幸福的重要源泉。生育保险,就是为了保障女职工在生育期间的基本权益,减轻生育带来的经济负担而设立的。它主要为女职工提供生育医疗费用报销和生育津贴。

与工伤保险类似,生育保险的费用也完全由用人单位缴纳,职工个人无需缴费。女职工只要符合生育条件,就可以享受生育保险待遇。生育医疗费用报销主要用于支付产前检查、分娩、产后并发症等医疗费用。生育津贴则是对女职工因生育而离开工作岗位期间工资收入的补偿,其发放标准通常与职工的平均工资水平挂钩。

近年来,国家也在不断完善生育保险制度,例如,将生育保险和基本医疗保险合并实施,提高生育医疗费用的报销比例,延长生育假期等。这些措施都在努力营造更加友好的生育环境,支持生育,促进人口长期均衡发展。

“一金”:住房公积金,圆梦安居的“助推器”

说完了“五险”,我们再来看看“一金”——住房公积金。住房问题,一直是关系民生福祉的大事。对于许多年轻人来说,在大城市安家落户,拥有属于自己的房子,几乎是“人生目标”之一。高房价,让这个目标显得遥不可及。住房公积金,正是在这样的背景下应运而生,它旨在帮助职工解决住房问题,提高职工的购房能力。

住房公积金是由单位和职工个人共同缴存的长期住房储蓄资金。缴存比例通常在5%-12%之间,单位和个人缴存的比例相同,且都免征个人所得税。这笔钱,平时看似不多,但长期积累下来,也是一笔可观的数目。更重要的是,住房公积金可以用于申请住房公积金贷款,其贷款利率通常远低于商业贷款利率,这无疑大大降低了购房者的利息负担。

除了购房贷款,住房公积金还可以用于租房、装修、翻建、大修自住房等多种用途。一些地方还允许提取住房公积金用于支付物业费、养老等。可以说,住房公积金的使用范围越来越广,功能也越来越多样。

当然,住房公积金制度也存在一些争议,例如,有人认为,住房公积金制度更惠及高收入群体,而低收入群体受益较少。也有人认为,住房公积金制度在一定程度上加剧了房地产市场的供需矛盾。但不可否认的是,住房公积金制度在改善职工住房条件、提高职工福利水平方面发挥了重要作用。

“五险一金”:社会责任与个人权益的统一

“五险一金”,看似只是工资单上的一串数字,实则承载着重要的社会责任和个人权益。它不仅为劳动者提供了基本的社会保障,也体现了社会互助共济的精神。从个人角度来看,“五险一金”是我们在工作期间为未来的风险进行的一种投资,它为我们的养老、医疗、工伤、失业、生育和住房提供了多重保障,让我们在面对人生的各种不确定性时,多了一份底气和安全感。

当然,“五险一金”制度也在不断发展和完善中。随着社会经济的发展和人民生活水平的提高,我们有理由期待,“五险一金”能够更好地服务于广大劳动者,为构建更加公平、更加和谐的社会贡献力量。

如果您对“五险一金”还有任何疑问,建议您咨询当地社保部门或住房公积金管理中心,获取更权威、更详细的解答。

发布者:聚合律师,转转请注明出处:https://www.360juhe.com/4559.html