<h2>开篇:一张报销单引发的财务迷思</h2>

在繁忙的律所工作中,我时常会接到来自各行各业的企业咨询,其中关于财务管理,特别是“管理费用”的疑问,占据了相当大的比例。许多企业管理者,甚至资深的财务人员,在面对名目繁多的费用支出时,也难免感到困惑:哪些费用应该归入管理费用?管理费用的合规边界在哪里?不当列支管理费用又会带来哪些潜在的法律和税务风险?

记得有一次,一位民营企业的老总拿着厚厚一沓报销单找到我,眉头紧锁。“李律师,你看这些,都是我们行政部门的日常开销。办公用品、差旅费、招待费…财务说都计入管理费用。可是我总觉得有些糊涂,这管理费用到底是个什么‘筐’,什么都能往里装吗?最近税务局要来检查,我心里更没底了。”

这位老总的疑虑并非个例。在经济活动日益复杂的今天,“管理费用”早已不是会计教科书上冰冷的术语,而是企业运营成本的重要组成部分,更是税务合规的敏感地带。它如同企业运营的“晴雨表”,既反映着企业的管理水平,也关联着企业的税务负担。

<h2>管理费用的“科目迷宫”:远不止“招待费”和“办公费”</h2>

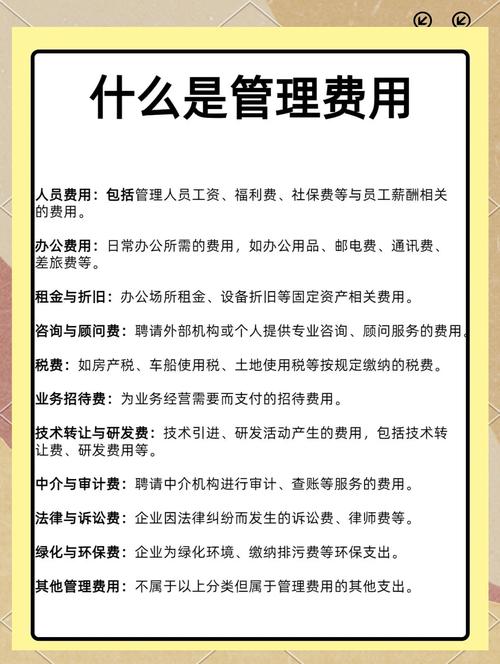

谈及管理费用,很多人首先想到的或许是“业务招待费”、“办公费”等常见科目。诚然,这些是管理费用的重要组成部分,但远非全部。如果将管理费用简单地等同于这些日常行政开支,无疑是管中窥豹,只见一斑。

根据企业会计准则的规定,管理费用是指企业为组织和管理生产经营活动而发生的各种费用,它涵盖的范围极其广泛,几乎囊括了企业行政管理部门在日常运营中所发生的一切合理支出。为了更清晰地理解管理费用的“全貌”,我们不妨对其科目设置进行一次系统梳理。

细致研读《企业会计准则——应用指南》,我们可以发现,管理费用的明细科目远比我们想象的要丰富得多。除了常见的工资、职工福利费、折旧费、修理费、办公费、差旅费、业务招待费等,还包括但不限于:

<li>**税费**:如房产税、土地使用税、车船税、印花税等,这些是企业作为法人实体必须承担的法定税费。</li> <li>**工会经费**:为了保障职工的合法权益,企业需要按照工资总额的一定比例计提工会经费。</li> <li>**职工教育经费**:为了提升员工的专业技能和综合素质,企业需要投入职工教育经费。</li> <li>**研究开发费**:对于科技型企业而言,研发投入是保持竞争力的关键,部分研发费用在符合条件的情况下可以计入管理费用。</li> <li>**无形资产摊销**:企业使用的非专利技术、商标权等无形资产,其摊销费用也属于管理费用。</li> <li>**咨询费、审计费、诉讼费**:企业在经营过程中,可能需要聘请专业机构提供咨询、审计服务,或者面临诉讼仲裁,这些费用同样属于管理费用范畴。</li> <li>**排污费**:对于有污染物排放的企业,依法缴纳的排污费也应计入管理费用。</li> <li>**董事会费**:包括董事会会议费、董事津贴以及为董事会运作发生的差旅费等。</li> <li>**开办费摊销**:企业在筹建期间发生的开办费,在开始生产经营后需要分期摊销,摊销额计入管理费用。</li> <li>**劳动保险费**:企业为管理人员缴纳的养老保险、医疗保险、失业保险、工伤保险、生育保险等社会保险费,以及住房公积金。</li> <li>**车辆使用费**:管理部门使用的车辆发生的油费、修理费、保险费、过路过桥费等。</li> <li>**租赁费**:管理部门使用的房屋、设备等租赁费。</li> <li>**物料消耗**:管理部门领用的低值易耗品摊销、办公用品等。</li> <li>**低值易耗品摊销**:管理部门使用的低值易耗品,如办公用品、工具等,需要进行摊销。</li> <li>**邮电费**:管理部门发生的电话费、传真费、网络费、快递费等。</li>不难看出,管理费用的科目设置可谓包罗万象,几乎涵盖了企业管理活动的方方面面。对于企业而言,准确理解和掌握管理费用的科目构成,是做好财务管理和税务合规的基础。

<h2>合规“红线”:警惕管理费用中的税务风险</h2>

管理费用虽然用途广泛,但并非可以随意“装扮”的“万能筐”。在税务稽查实践中,管理费用往往是税务机关重点关注的领域。一些企业为了达到偷逃税款的目的,常常会在管理费用上做文章,虚增成本费用,侵蚀利润,最终触碰法律的“红线”。

那么,管理费用中常见的税务风险点有哪些呢?

<li>**虚列工资、福利费**:一些企业为了减少企业所得税,虚构管理人员工资,或者将不属于福利性质的支出混入职工福利费,人为调节利润。例如,将股东个人的消费支出,以“员工福利”的名义列支,或者虚增管理人员的工资薪金,套取现金用于其他用途。</li> <li>**不合规的业务招待费**:业务招待费的税前扣除有严格的限额规定,超过限额部分不得在企业所得税前扣除。一些企业为了“多抵扣”,随意扩大业务招待费的范围,甚至将与生产经营无关的个人消费、娱乐活动等费用,也计入业务招待费。更甚者,个别企业虚构业务招待事项,编造虚假票据,以此来虚增成本费用。</li> <li>**混淆“修理费”与“资本性支出”**:根据税法规定,修理费可以税前扣除,而资本性支出则需要在以后期间逐步摊销或折旧。一些企业为了尽快税前扣除,将本应作为资本性支出的房屋装修、设备改良等支出,错误地计入修理费,从而达到提前降低应纳税所得额的目的。</li> <li>**“咨询费”的灰色地带**:咨询费名目繁多,容易成为一些企业进行利益输送、隐匿收入的“通道”。例如,一些企业通过支付高额咨询费给关联方,变相转移利润,或者将本应计入其他成本费用的支出,包装成咨询费,以此规避税务监管。税务机关对于大额、异常的咨询费支出往往会重点核查其真实性和合理性。</li> <li>**“办公费”的滥用**:办公费的范围较为宽泛,容易被一些企业滥用。例如,将与企业经营无关的个人消费支出,以办公用品、图书资料等名义列支,或者将超出合理范围的办公用品购置费用,全部计入当期损益,人为调节利润。</li> <li>**“差旅费”的虚假报销**:差旅费是管理费用中常见的支出项目,但也容易成为虚假报销的“重灾区”。一些企业员工通过虚报差旅天数、虚构差旅行程、使用虚假票据等手段,套取现金,而这些违规报销的差旅费,最终都可能被计入管理费用,引发税务风险。</li> <li>**研发费用归集不规范**:对于享受研发费用加计扣除优惠的企业,研发费用的归集范围、核算方法都有严格的要求。如果企业对研发费用的归集范围理解不准确,或者核算不规范,就可能导致无法充分享受税收优惠,甚至面临税务风险。</li>冰冻三尺非一日之寒,税务风险的累积往往源于企业日常财务管理中的疏忽和侥幸心理。企业唯有正本清源,从源头上规范管理费用的核算和列支,才能有效防范税务风险,实现可持续发展。

<h2>合规“锦囊”:构建管理费用风险防控体系</h2>

面对管理费用中潜藏的税务风险,企业并非无计可施。构建一套完善的管理费用风险防控体系,如同为企业穿上了一件“金钟罩”,可以有效抵御税务风险的侵袭。

**首先,要建立健全内部控制制度。** 内部控制是企业风险管理的第一道防线。企业应针对管理费用的各个环节,制定明确的操作规程和审批流程,例如:

<li>**费用预算制度**: 制定合理的费用预算,明确各项费用的开支标准和审批权限,防止费用超支和浪费。</li> <li>**报销审批制度**: 建立严格的报销审批流程,明确报销单据的审核要求,确保报销单据的真实性、合规性和完整性。</li> <li>**发票管理制度**: 加强发票的领购、使用、保管和核销管理,确保取得的发票真实、合法、有效。</li> <li>**采购管理制度**: 规范办公用品、低值易耗品等采购流程,实行集中采购,降低采购成本,减少舞弊风险。</li> <li>**差旅费管理制度**: 制定详细的差旅费报销规定,明确差旅费的报销标准、审批流程和票据要求,杜绝虚假报销。</li> <li>**招待费管理制度**: 严格控制业务招待费的开支范围和标准,建立业务招待费事前审批、事后备案制度,确保业务招待费的真实性和合理性。</li>**其次,要加强财务人员的专业培训。** 财务人员是企业财务管理的“守门人”。企业应定期组织财务人员进行税务法规、会计准则等方面的培训,提升其专业素养和风险意识,使其能够准确把握管理费用的政策界限,及时识别和防范税务风险。

**再次,要引入外部专业力量。** 企业可以聘请税务顾问、律师等专业人士,定期对管理费用进行税务风险评估和合规性审查,及时发现潜在的风险点,并提出改进建议。同时,在重大税务事项决策时,也应积极听取专业人士的意见,避免因决策失误而引发税务风险。

**此外,要运用信息化手段提升管理水平。** 借助财务软件、费控系统等信息化工具,可以实现管理费用的精细化管理和智能化监控。例如,通过费控系统,可以实现费用预算的自动控制、报销流程的线上审批、发票的自动查验等功能,大大提高管理效率,降低人为操作风险。

<h2>结语:精细化管理,护航企业稳健前行</h2>

管理费用,看似寻常,实则关乎企业运营的方方面面。它既是企业日常经营的“润滑剂”,也是税务风险的“易发区”。对于企业而言,重视管理费用,绝不仅仅是财务部门的“份内事”,更是关系到企业长远发展的战略要务。

正如《荀子·修身》所言:“积土成山,风雨兴焉;积水成渊,蛟龙生焉;积善成德,而神明自得,圣心备焉。” 企业管理亦是如此,精细化管理费用的点点滴滴,方能筑牢企业稳健发展的基石,最终成就基业长青的宏图伟业。

面对日益复杂的经济环境和日趋严格的税务监管,企业必须摒弃粗放式的管理模式,树立精细化管理理念,将管理费用的管理提升到战略高度。唯有如此,才能在激烈的市场竞争中立于不败之地,行稳致远。

发布者:聚合律师,转转请注明出处:https://www.360juhe.com/4571.html