企业流动资产构成深度解析:范围、分类与高效管理之道

在商海沉浮中,企业如同航行于波涛之上的巨轮,而流动资产,便是这艘巨轮赖以运转的活水与燃料。若将企业比作人体,流动资产则如同血液,维系着肌体的日常运转与活力。然而,对于“流动资产包括哪些”这一看似基础的问题,许多企业管理者,甚至包括一些财务人员,或许也未能有清晰而全面的认识。这并非一句戏言,笔者在执业过程中,曾多次遇到企业因对流动资产构成认知不足,导致资金链紧张、运营效率低下,最终影响企业发展的案例,着实令人扼腕叹息。

试想一下,一家制造企业,仓库堆积如山的原材料,应收账款却迟迟未能收回,银行账户上资金寥寥无几,这难道仅仅是销售不畅的问题吗?深究其里,很可能暴露出企业在流动资产管理上的短板。流动资产管理不善,轻则影响企业盈利能力,重则可能引发资金危机,甚至导致破产清算。因此,深入理解流动资产的构成,掌握其管理与优化之道,对于企业的稳健经营和长远发展至关重要。

流动资产的概念界定:何为“流动”之要义?

顾名思义,“流动”二字是理解流动资产的关键。从会计学角度而言,流动资产是指企业预计在一个正常营业周期内,或在一个会计年度内(通常指一年),能够变现、出售或耗用的资产,以及现金和现金等价物。 这里的“流动”性,强调的是资产变现的速度和灵活性。与厂房、设备等固定资产不同,流动资产更侧重于支持企业日常运营,满足短期资金需求。

我们可以用一个更形象的比喻来理解“流动性”。如果说固定资产是企业的“不动产”,如同房屋土地,价值稳定但变现不易;那么流动资产就是“动产”,好比手中的现金、银行存款,随时可以拿来使用。当然,流动性并非绝对,不同类型的流动资产,其变现速度和难易程度也存在差异。例如,库存现金的流动性无疑是最强的,而存货则相对较慢,需要经过销售环节才能转化为现金。

理解流动资产的“流动”性,有助于企业管理者树立正确的资产管理观念,避免将宝贵的资金沉淀在低效或难以变现的资产上,从而提升资金使用效率,优化资源配置。

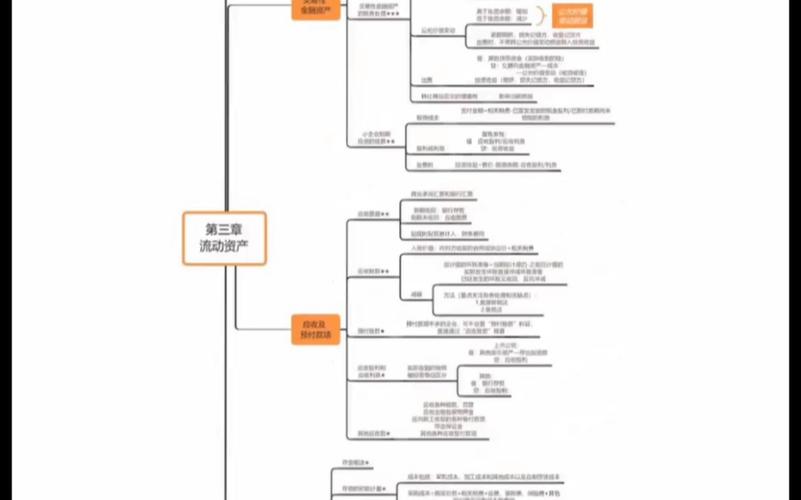

流动资产的主要构成:抽丝剥茧,细数“家底”

那么,流动资产究竟包含哪些具体项目呢?根据企业会计准则和实务惯例,常见的流动资产主要包括以下几个方面:

1. 货币资金:企业的“血液”

货币资金是流动性最强的资产,是企业赖以生存和发展的“血液”。它主要包括库存现金、银行存款和其他货币资金。库存现金是指企业持有的纸币和硬币,主要用于日常零星开支;银行存款则是企业存放在银行的款项,是企业进行收支结算的主要方式;其他货币资金则包括如银行汇票存款、银行本票存款、信用卡存款、外埠存款和在途资金等,虽然形式多样,但本质上都属于可以随时支取的资金。

对于企业而言,保持合理的货币资金余额至关重要。资金过多,会降低资金使用效率,错失投资机会;资金过少,则可能面临支付危机,影响正常运营。因此,企业需要根据自身的经营特点和资金需求,科学规划和管理货币资金。

2. 交易性金融资产:灵活的“蓄水池”

交易性金融资产是指企业为了短期获利而持有的金融资产,例如短期债券投资、股票投资、基金投资等。这类资产通常具有较强的流动性,可以随时买卖变现,如同一个灵活的“蓄水池”,在企业资金充裕时可以暂时存放,在需要资金时又可以迅速取出。

需要注意的是,交易性金融资产的投资风险相对较高,收益也具有不确定性。企业在进行此类投资时,应充分评估风险,谨慎决策,切不可盲目追求高收益而忽视风险控制。

3. 应收票据及应收账款:销售的“延伸”

应收票据和应收账款是企业因销售商品或提供劳务而形成的债权。应收票据是指企业收到的商业汇票,包括银行承兑汇票和商业承兑汇票,到期可以兑换为现金;应收账款则是指企业赊销商品或提供劳务后,客户尚未支付的货款或服务费。

应收票据和应收账款的管理直接关系到企业的现金流和盈利能力。如果应收账款回收不及时,不仅会占用企业资金,增加坏账风险,还会影响企业的资金周转效率。因此,企业应加强对应收账款的管理,建立完善的信用管理体系,缩短收款周期,降低坏账损失。

4. 预付款项:采购的“先行”

预付款项是指企业在购买商品或接受劳务时,预先支付给供应商的款项。例如,预付的材料款、预付的租金、预付的广告费等。预付款项本质上是企业未来可以获得商品或服务的权利,具有一定的流动性,因为在特定情况下,企业可以终止合同并要求退回预付款项。

预付款项的管理需要关注其合理性和必要性。过多的预付款项会占用企业资金,降低资金使用效率。企业应根据实际采购需求,合理控制预付款项的规模,并定期清理长期挂账的预付款项,避免资金沉淀。

5. 存货:生产的“储备”

存货是指企业在日常生产经营过程中,为销售或耗用而储备的各种资产,包括原材料、在产品、半成品、产成品、周转材料等。对于生产型企业而言,存货往往是流动资产的重要组成部分。

存货管理是一门复杂的学问。存货过多,会占用大量资金,增加仓储成本和管理成本,甚至可能导致存货积压、贬值;存货过少,则可能影响生产和销售,甚至导致客户流失。企业需要根据市场需求、生产周期和库存成本等因素,合理确定存货水平,采用科学的库存管理方法,如经济订货批量法、定期订货法等,优化存货结构,提高存货周转率。

6. 其他流动资产:零星的“补充”

除了上述几类主要的流动资产外,还存在一些“其他流动资产”,例如待摊费用、一年内到期的非流动资产等。待摊费用是指企业已经支出,但应在以后期间分期摊销的费用,如预付保险费、预付修理费等;一年内到期的非流动资产,如一年内到期的长期应收款、一年内到期的债权投资等,这些资产虽然金额相对较小,但也是流动资产的组成部分,企业在进行财务分析时,也应予以关注。

流动资产的分类:多维视角,洞悉“全貌”

为了更深入地理解和管理流动资产,我们还可以从不同的维度对其进行分类:

1. 按流动性强弱分类:速动资产与非速动资产

根据变现速度的快慢,流动资产可以分为速动资产和非速动资产。速动资产是指变现速度快、流动性强的资产,主要包括货币资金、交易性金融资产、应收票据、应收账款等;非速动资产则是指变现速度相对较慢的资产,主要是存货、预付款项、待摊费用等。

速动资产与流动负债的比率,即速动比率,是衡量企业短期偿债能力的重要指标。较高的速动比率表明企业拥有较强的短期偿债能力,但过高的速动比率也可能意味着企业资金利用效率不高。

2. 按在生产经营中的作用分类:储备资产、生产资产、成品资产

这种分类方法主要适用于工业企业。储备资产是指企业为生产而储备的各种物资,如原材料、燃料等;生产资产是指处于生产过程中的资产,如在产品、半成品等;成品资产则是指已经完成生产,等待销售的产品。这种分类方法有助于企业了解不同阶段的流动资产占用情况,优化生产流程,提高运营效率。

3. 按管理需要分类:定额流动资产与非定额流动资产

定额流动资产是指企业为了保证生产经营的正常进行,需要长期储备和管理的流动资产,如原材料、在产品、产成品等,这类资产需要进行定额管理,合理控制其占用水平;非定额流动资产则是指不需要进行定额管理的流动资产,如货币资金、应收账款等,这类资产的管理重点在于提高其周转效率,加速资金回收。

流动资产的管理与优化:提升效能,护航发展

流动资产管理水平的高低,直接影响企业的运营效率和盈利能力。企业应从以下几个方面加强流动资产的管理与优化:

1. 加强现金流管理:确保资金链安全

现金是企业的生命线,良好的现金流管理是企业稳健经营的基础。企业应加强现金预算管理,合理预测未来的现金流入和流出,确保现金收支平衡;同时,要优化现金收支结构,加速现金回笼,延缓现金流出,提高现金使用效率。

2. 优化应收账款管理:防范坏账风险

应收账款管理的重点在于防范坏账风险,加速资金回收。企业应建立完善的客户信用评估体系,严格控制信用额度,缩短收款周期;同时,要加强应收账款的跟踪管理,及时催收逾期账款,减少坏账损失。

3. 精细化存货管理:降低库存成本

存货管理的目标是在保证生产经营需要的前提下,尽可能降低库存水平,减少库存成本。企业应采用科学的库存管理方法,优化库存结构,提高存货周转率;同时,要加强存货的日常管理,定期盘点,防止存货积压、毁损和丢失。

4. 提高资金使用效率:创造更大价值

流动资产管理的最终目的是提高资金使用效率,为企业创造更大的价值。企业应定期分析流动资产的构成和周转情况,找出存在的问题和改进空间;同时,要积极探索新的融资渠道和投资方式,盘活存量资产,提高资产收益率。

结语:流动资产管理,企业发展的“必修课”

流动资产是企业资产的重要组成部分,其构成复杂,管理难度较高。然而,流动资产管理又是企业发展过程中不可或缺的“必修课”。只有深入理解流动资产的构成,掌握其管理与优化之道,企业才能在激烈的市场竞争中立于不败之地,实现可持续发展。

希望本文的分析能够帮助读者对“流动资产包括哪些”这一问题有更清晰、更全面的认识,并能从中获得一些关于流动资产管理的启发和思考。记住,精细化管理流动资产,如同呵护企业的“血液”,涓涓细流,方能汇聚成奔腾不息的发展动力。

发布者:聚合律师,转转请注明出处:https://www.360juhe.com/4650.html