保险知多少:分类、特点与风险应对全解析

在现代社会,风险无处不在,从自然灾害到意外事故,再到疾病侵袭,个人和企业都面临着各种潜在的损失。保险作为一种重要的风险管理工具,能够有效地转移风险,为我们提供经济保障。然而,面对市场上琳琅满目的保险产品,许多人常常感到困惑,不清楚保险究竟有哪些种类,各自又有什么特点。本文将从专业的法律视角出发,深入浅出地解析保险的分类,帮助您全面了解保险,更好地应对生活中的风险。

保险的分类:构建风险保障体系的基石

为了满足不同人群和不同场景的风险保障需求,保险根据不同的标准可以划分为多种类型。了解这些分类,是构建完善风险保障体系的第一步。根据参考资料,我们可以从以下几个主要维度来认识保险的分类:

一、按照实施方式分类:强制保险与自愿保险

根据保险的实施方式,可以分为强制保险和自愿保险。

强制保险,又称“法定保险”,是由国家通过法律或行政手段强制实施的一种保险制度。其设立的目的通常是为了维护社会公共利益,保障特定群体的基本权益。例如,我国的机动车交通事故责任强制保险(简称“交强险”)就是典型的强制保险。法律规定,所有上道路行驶的机动车都必须投保交强险,以确保交通事故受害人能够得到基本的赔偿。

强制保险的特点在于其强制性和法定性。投保人必须依法履行投保义务,保险合同的订立和履行也受到法律的规范。虽然保险合同仍然是投保人与保险人之间达成的协议,但这种协议的达成带有强制色彩,并非完全出于当事人的自由意志。

与强制保险相对的是自愿保险。自愿保险是在自愿原则下,投保人与保险人双方在平等协商的基础上,通过订立保险合同而建立的保险关系。是否投保、投保何种保险、向哪家保险公司投保、投保金额和保险期限等,都由投保人自主决定。市场上常见的商业保险,如人寿保险、健康保险、财产保险等,都属于自愿保险。

自愿保险充分体现了合同自由原则,投保人可以根据自身的风险状况、经济能力和保障需求,灵活选择保险产品。保险公司也享有承保的自主权,可以根据风险评估结果决定是否承保以及承保条件。

二、按照保险标的分类:财产保险与人身保险

根据保险保障的对象,即保险标的,可以将保险分为财产保险和人身保险。

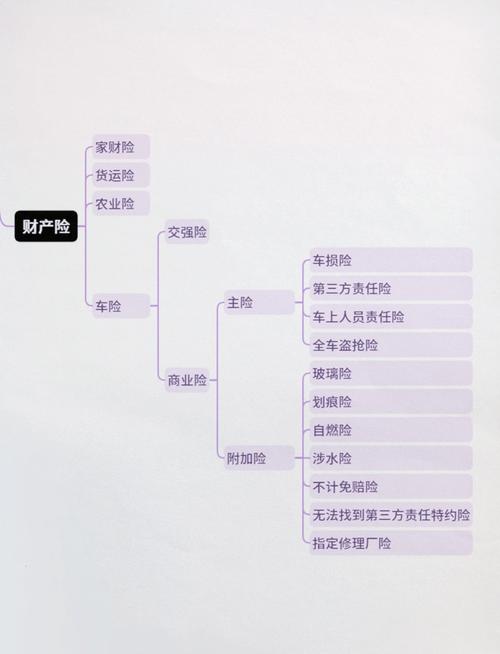

财产保险是以财产及其相关利益为保险标的的保险。这里的“财产”既包括有形财产,如房屋、汽车、货物等,也包括无形财产,如知识产权、信用等。财产保险旨在弥补因自然灾害、意外事故或特定风险事件造成的财产损失,保障企业和个人的财产安全。

财产保险又可以细分为多种类型,常见的包括:

- 财产损失保险:保障各种有形财产因火灾、爆炸、自然灾害等原因造成的损失,如企业财产保险、家庭财产保险、工程保险等。

- 责任保险:保障被保险人因过失行为依法应承担的民事赔偿责任,如公众责任保险、产品责任保险、雇主责任保险、职业责任保险等。

- 信用保险:保障因信用风险造成的经济损失,如出口信用保险、商业信用保险、合同保证保险等。

人身保险是以人的寿命和身体为保险标的的保险。它关注人的生命价值和身体健康,旨在为因疾病、意外伤害、衰老或死亡等风险导致的人身伤亡、医疗费用支出或收入损失提供经济补偿或给付。

人身保险主要包括以下几种类型:

- 人寿保险:以被保险人的寿命为保险标的,保障因被保险人身故或生存至约定年龄而给付保险金,如定期寿险、终身寿险、年金保险等。

- 健康保险:以被保险人的身体为保险标的,保障因疾病或意外伤害导致的医疗费用支出或收入损失,如医疗保险、重大疾病保险、收入补偿保险等。

- 意外伤害保险:以被保险人的身体为保险标的,保障因意外伤害导致的身故、残疾或医疗费用支出,如普通意外伤害保险、交通意外伤害保险等。

三、按照承保方式分类:原保险、再保险、共同保险与重复保险

根据保险的承保方式,还可以将保险分为原保险、再保险、共同保险和重复保险。

原保险是最基本的保险形式,指的是保险人直接与投保人签订保险合同,承担保险责任。我们日常接触的大部分保险都属于原保险。

再保险,也称为“分保”,是保险人为了分散风险,将其所承保的部分或全部风险和责任转移给其他保险人的行为。进行风险转移的保险人称为“分出人”,接受风险转移的保险人称为“分入人”或“再保险人”。再保险是保险公司之间的一种风险分摊机制,有助于提高保险行业的风险承受能力。

共同保险,也称“共保”,是指由两个或两个以上的保险人共同承保同一保险标的、同一保险利益、同一保险事故的保险。共同保险通常用于承保风险较大、保险金额较高的保险标的,如大型工程项目、航空航天保险等。通过多家保险公司共同承保,可以分散单一保险人的风险。

重复保险是指投保人对同一保险标的、同一保险利益、同一保险事故,与两个或两个以上的保险人分别订立保险合同,且保险金额总和超过保险价值的保险。在重复保险的情况下,当保险事故发生后,被保险人可以向任何一家保险公司索赔,但最终获得的赔偿总额不得超过实际损失。重复保险的目的是为了更充分地保障风险,但同时也可能导致超额保险的问题。

如何选择适合自己的保险?

了解了保险的分类,更重要的是如何根据自身情况选择合适的保险产品。购买保险并非越多越好,而是要做到“量体裁衣”,根据自身的风险状况、经济能力和保障需求,科学合理地配置保险。

以下是一些建议,供您在选择保险时参考:

- 明确保障需求:首先要明确自己需要保障哪些风险。是担心疾病风险?意外风险?还是财产损失风险?不同的人生阶段和家庭状况,面临的风险也不同。

- 优先考虑基础保障:对于大多数人来说,基础的人身保障,如医疗险、重疾险、意外险和寿险,是必不可少的。这些保险能够有效地应对生活中常见的重大风险,保障家庭经济稳定。

- 合理规划保额:保额要根据实际需求来确定,既要能够覆盖风险损失,又要考虑到自身的经济承受能力。过低的保额可能无法起到有效的保障作用,过高的保额则可能增加经济负担。

- 选择信誉良好的保险公司:选择一家经营稳健、信誉良好的保险公司至关重要。可以通过查看保险公司的评级、客户评价等方式,了解其服务质量和理赔能力。

- 仔细阅读保险条款:在购买保险前,一定要仔细阅读保险合同条款,了解保险的保障范围、免责条款、理赔流程等重要内容。如有疑问,及时向保险公司或专业人士咨询。

结语

保险种类繁多,功能各异。只有深入了解保险的分类和特点,才能更好地运用保险这一风险管理工具,为自己和家人的未来构筑坚实的保障屏障。希望本文的解析能够帮助您拨开保险的迷雾,做出明智的保险决策,从容应对人生旅途中的各种风险挑战。

发布者:聚合律师,转转请注明出处:https://www.360juhe.com/4755.html