公司开办费详解:范围、会计及税务处理

对于任何一家新成立的公司而言,在正式运营之前,都需要经历一个重要的筹备阶段。在这个阶段,公司会发生一系列与设立相关的支出,这些支出在会计和税务处理上都有其特殊性,统称为“开办费”。准确理解和处理开办费,对于企业的财务规范和税务合规至关重要。本文将深入解析公司开办费的定义、具体构成、会计核算方法以及税务处理原则,旨在帮助企业财务人员和管理者清晰掌握开办费的相关规定,避免潜在的财务风险。

什么是公司开办费?

公司开办费,顾名思义,是指企业在被批准筹建到开始生产、经营(包括试生产、试经营)的期间发生的各项费用支出。这段时期通常被称为“筹建期”或“开办期”。开办费的本质是为了公司能够顺利启动和正常运转而发生的必要支出,它与公司后续的日常经营费用有所区别,在会计和税务处理上也有着特定的规定。

需要注意的是,开办费的确认期间具有时间上的界限,即从企业筹建批准之日起,至开始生产经营(包括试生产、试经营)之日止。一旦企业开始正式的生产经营活动,后续发生的费用则不再属于开办费的范畴,而是计入日常的经营费用或相关资产的成本。

开办费的具体构成范围

开办费的具体范围并非完全固定不变,但通常包括以下几个主要方面:

- 人员工资及福利费:筹建期间,公司可能需要聘请管理人员、技术人员以及其他员工进行筹备工作。这些人员的工资、奖金、社保、公积金等人工成本,都属于开办费的组成部分。需要注意的是,这部分人员必须是为筹建企业而专门聘请的,如果原企业抽调人员参与筹建,其工资可能不计入开办费。

- 办公费用:筹建期间,公司需要租用办公场所、购置办公用品、支付水电费、通讯费、网络费等日常办公支出。这些费用是为了保障筹建工作顺利进行所必需的,因此也属于开办费的范围。

- 差旅费:为了进行市场调研、考察、洽谈合作、办理注册登记等筹建事项,公司人员可能需要出差。由此产生的交通费、住宿费、餐饮补贴等差旅费用,均可计入开办费。

- 注册登记费及相关服务费:公司成立需要办理工商注册、税务登记、银行开户等手续,这些过程中产生的行政收费、验资费、公证费,以及委托代理机构办理注册登记的服务费,都属于开办费。

- 培训费:为了提升筹建人员的专业技能,或为新引进的设备和技术进行人员培训,公司可能会发生培训费用。这部分费用如果与筹建活动直接相关,可以计入开办费。

- 其他费用:除了上述几项,开办费还可能包括一些其他与筹建活动直接相关的费用,例如:可行性研究费、咨询费、审计费、评估费、法律顾问费、广告宣传费(筹建期间为宣传公司形象而非产品销售的广告)、业务招待费、印花税、印刷费等。

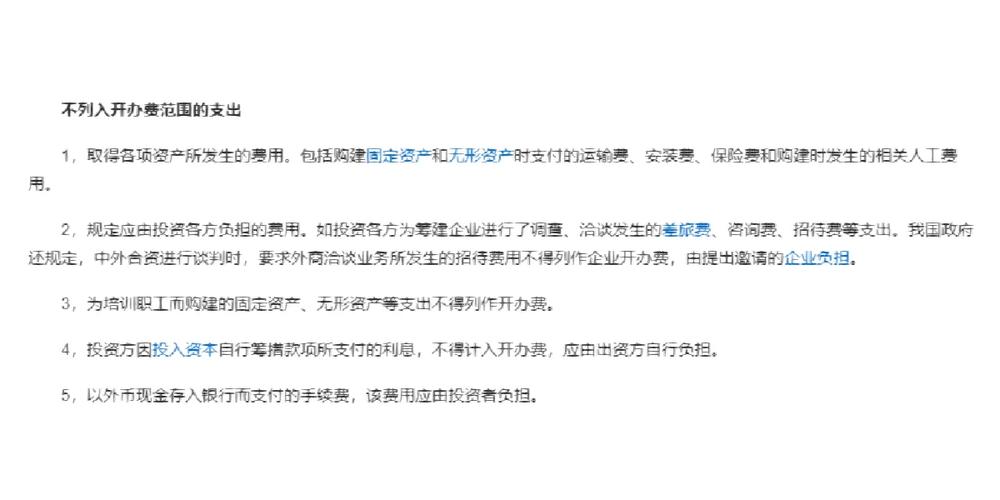

哪些支出不属于开办费?

并非所有在筹建期发生的支出都属于开办费。根据相关规定,以下几类支出通常不应计入开办费:

- 购建固定资产、无形资产等资产的支出:购建固定资产和无形资产所发生的支出,应当计入相关资产的成本,例如,购买设备的价款、运输费、安装费、调试费,以及购买土地使用权、专利权等无形资产的价款。这些资产是为了企业未来长期经营而准备的,其成本应通过折旧或摊销的方式逐步计入后续期间的费用。

- 为取得资产而发生的费用:例如,为购建固定资产或无形资产支付的运费、安装费、保险费等,这些费用应计入相关资产的成本,而非开办费。

- 筹资费用:企业为筹集资金而发生的利息支出、手续费等筹资费用,不应计入开办费,而应根据借款的性质进行处理,例如,计入财务费用或资本化计入资产成本。

- 应由投资者负担的费用:例如,投资者为筹建企业进行的市场调查、洽谈等活动发生的差旅费、咨询费、招待费等,如果协议约定由投资者自行负担,则不应计入开办费。

开办费的会计处理

根据中国现行的企业会计准则,开办费的会计处理方式相对简洁。企业在筹建期发生的开办费,应当在实际发生时,直接计入管理费用—开办费科目。具体的会计分录为:

借:管理费用—开办费 (各项开办费明细) 贷:银行存款/库存现金/应付职工薪酬 等

需要注意的是,根据企业会计准则,开办费在发生当期即一次性计入损益,不再像以往的会计制度那样需要进行摊销。这意味着,企业在成立当年的利润可能会受到开办费的影响,如果开办费金额较大,可能会导致当年出现亏损。

对于执行小企业会计准则的企业,开办费的会计处理方式与企业会计准则基本一致,也是在发生时直接计入管理费用。

值得一提的是,如果企业仍然执行旧的企业会计制度,则开办费的处理方式可能有所不同,需要计入长期待摊费用,并在开始生产经营后的规定期限内分期摊销。但目前,大部分企业都已经执行企业会计准则或小企业会计准则,直接计入管理费用是更为常见的处理方式。

开办费的税务处理

在税务处理方面,开办费与会计处理存在一定的差异。根据企业所得税法的相关规定,企业在筹办期间发生的符合条件的开办费支出,可以在开始经营之日起一次性扣除,也可以选择在不短于3年的期间内分期摊销扣除。企业可以根据自身情况选择更有利的税务处理方式。

具体来说,可以选择一次性扣除的开办费范围包括:

- 筹办期间发生的职工工资、办公费、培训费、差旅费、印刷费、注册登记费等费用性支出。

- 不计入固定资产和无形资产成本的汇兑损益和利息支出。

需要注意的是,如果企业选择分期摊销开办费,则摊销年限不得低于3年。一旦选择了摊销方式,在未达到规定摊销年限前,不得变更为一次性扣除方式。

此外,对于企业在筹办期间购置的固定资产、无形资产,其折旧、摊销费用不属于开办费,应按照税法规定计提折旧、摊销,并在税前扣除。

开办费的常见误区与注意事项

在实际操作中,企业在开办费的处理上容易存在一些误区,需要特别注意:

- 混淆开办费与日常经营费用:要明确区分筹建期和经营期的界限,避免将经营期发生的费用错误地计入开办费。

- 开办费范围界定不清:要准确理解开办费的构成范围,避免将不属于开办费的支出,例如购建资产的支出、筹资费用等,错误地计入开办费。

- 会计与税务处理不一致:要了解开办费在会计和税务处理上的差异,根据企业自身情况选择合理的税务处理方式,并保持会计处理与税务处理的协调一致。

- 凭证管理不规范:对于发生的各项开办费支出,要取得合法有效的凭证,例如发票、收据等,并妥善保管,以备税务检查。

总结

公司开办费是企业设立过程中不可避免的支出,正确理解和处理开办费,对于企业的财务核算和税务合规至关重要。企业应当明确开办费的范围,根据适用的会计准则进行会计处理,并结合税法规定选择合理的税务处理方式。同时,要加强凭证管理,规范财务操作,确保开办费处理的准确性和合规性。如有疑问,建议咨询专业的会计师或税务师,以获得更精准的指导。

发布者:聚合律师,转转请注明出处:https://www.360juhe.com/4767.html