商业健康保险:构筑健康防线,守护美好生活

随着社会经济的快速发展和人民生活水平的不断提高,健康日益成为人们关注的焦点。在快节奏的现代生活中,工作压力、环境污染、不良生活习惯等因素使得健康风险无处不在。为了更好地应对潜在的健康风险,商业健康保险应运而生,并逐渐成为社会保障体系的重要组成部分。它不仅能为个人和家庭提供经济上的安全保障,更在构建多层次医疗保障体系、促进健康中国建设中发挥着积极作用。

什么是商业健康保险?

商业健康保险,顾名思义,是由商业保险机构经营的,旨在对被保险人因疾病或意外事故导致的身故、残疾、医疗费用支出或收入损失等风险提供经济补偿的保险产品。与基本医疗保险等社会医疗保险不同,商业健康保险是一种自愿投保的保险形式,投保人根据自身需求和经济能力选择购买。其核心功能在于,通过市场化的运作机制,为人们提供更加灵活、多样、个性化的健康保障方案。

商业健康保险与社会医疗保险的区别

社会医疗保险是由国家主导,带有强制性和福利性的制度安排,旨在保障公民的基本医疗需求,体现社会公平性。而商业健康保险则是一种商业行为,更侧重于满足不同人群多样化、高层次的健康保障需求。两者在服务范围、实施方式、给付方式、经营目的、保险费来源等方面存在显著差异:

- 服务范围不同:社会医疗保险主要提供基本医疗保障,保障范围相对有限;商业健康保险则可提供更为广泛的保障,包括重大疾病、高端医疗、长期护理等。

- 实施方式不同:社会医疗保险具有强制性,由国家立法保障;商业健康保险则遵循自愿原则,由投保人自主选择。

- 给付方式不同:社会医疗保险多为报销制,遵循基本医疗目录;商业健康保险的给付方式更为灵活,可采用报销型、给付型等多种形式。

- 经营目的不同:社会医疗保险以社会效益为主,不以盈利为目的;商业健康保险则以盈利为目的,通过市场化运作实现保值增值。

- 保险费来源不同:社会医疗保险费主要来源于用人单位和个人的缴费,辅以政府补贴;商业健康保险费完全由投保人承担。

总而言之,社会医疗保险重在“保基本”,商业健康保险重在“补不足”,两者相辅相成,共同构建起我国多层次的医疗保障体系。

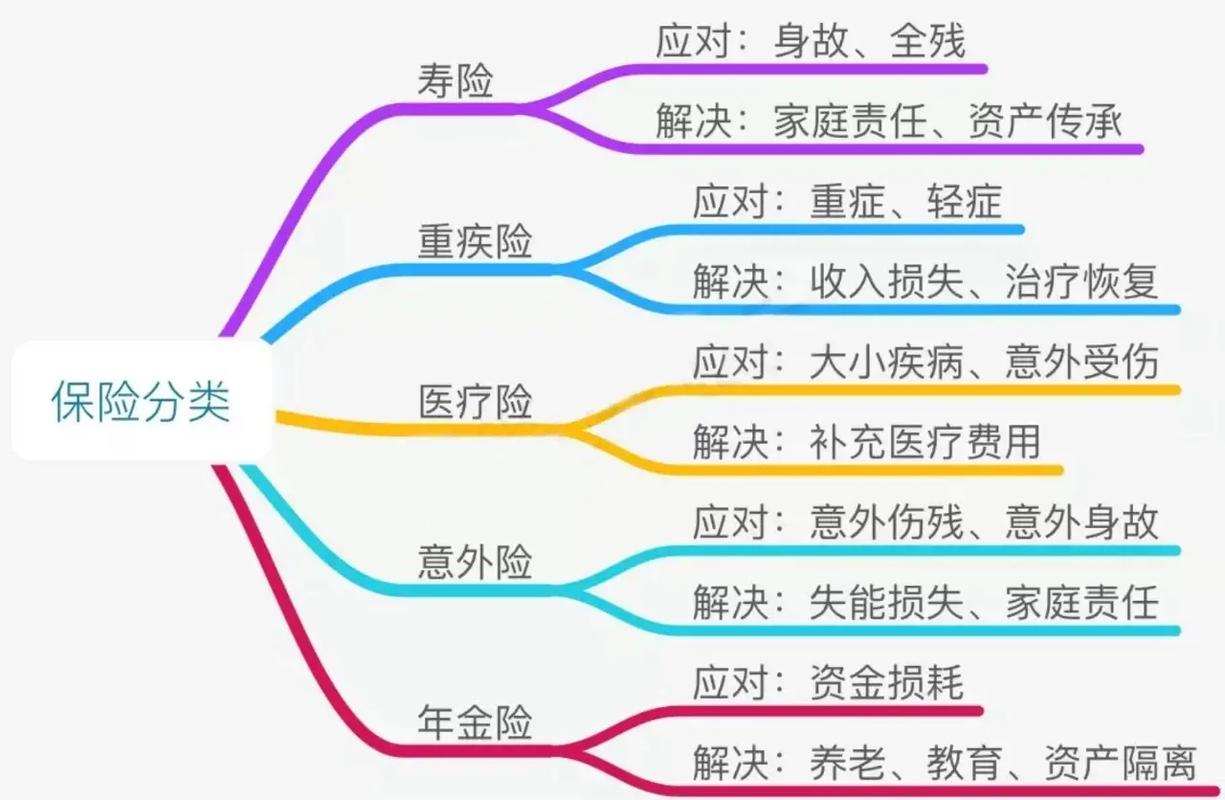

商业健康保险的主要类型

商业健康保险产品种类丰富,根据保障内容和功能的不同,主要可以分为以下几种类型:

1. 疾病保险

疾病保险是以被保险人罹患合同约定的疾病为给付保险金条件的保险。其中,最常见的便是重大疾病保险。重大疾病保险保障的是合同约定的重大疾病,一旦确诊罹患合同约定的疾病,保险公司将一次性给付保险金。这笔保险金可以用于支付医疗费用,也可以用于弥补患病期间的收入损失,减轻经济压力。

2. 医疗保险

医疗保险是对被保险人因疾病或意外事故产生的医疗费用进行报销的保险。根据保障范围的不同,医疗保险又可以细分为:

- 住院医疗保险:主要报销被保险人因住院产生的医疗费用,包括床位费、手术费、药费、检查费、护理费等。

- 门诊医疗保险:主要报销被保险人在门诊就医产生的医疗费用,包括挂号费、诊疗费、检查费、药费等。

- 综合医疗保险:保障范围涵盖住院和门诊医疗费用,提供更为全面的医疗保障。

- 高端医疗保险:通常提供更优质的医疗服务,如可选择就医医院范围更广、可享受更舒适的就医环境、可获得更全面的医疗服务等。

- 百万医疗保险:保额通常高达数百万,主要解决高额医疗费用的问题,尤其是在罹患重大疾病时,能有效减轻经济负担。

3. 意外伤害保险

意外伤害保险主要保障因意外事故导致的身故、残疾或医疗费用支出。商业健康保险中的意外伤害保险,通常涵盖意外伤害医疗保障,即对因意外事故产生的医疗费用进行报销。

4. 长期护理保险

长期护理保险是以被保险人因年老、疾病或伤残导致丧失生活自理能力时,为被保险人在接受长期护理服务时发生的费用提供保障的保险。长期护理保险旨在应对人口老龄化带来的长期护理需求,减轻家庭的经济和照护压力。

5. 收入保障保险

收入保障保险是以被保险人因疾病或意外事故导致收入中断或减少为给付保险金条件的保险。这类保险在被保险人因健康原因无法工作时,提供一定的收入补偿,保障其基本生活水平。

如何选择适合自己的商业健康保险?

面对琳琅满目的商业健康保险产品,如何选择适合自己的保险至关重要。不同年龄阶段、不同家庭状况、不同风险偏好的人群,其保险需求也各有侧重。以下是一些针对不同人群的商业健康保险选择建议:

1. 婴幼儿

婴幼儿抵抗力弱,容易生病,且活泼好动,意外风险也相对较高。为婴幼儿配置商业健康保险,重点应关注医疗保障和意外保障。可以考虑优先配置少儿医保,再 supplemental 以商业医疗保险和意外险,尤其是少儿重疾险,以应对可能发生的重大疾病风险。

2. 青壮年

青壮年是家庭的经济支柱,面临工作压力和生活压力,同时也是意外和疾病的高发人群。青壮年配置商业健康保险,应侧重于重大疾病保障和医疗费用保障。重疾险和百万医疗险是性价比较高的选择,可以有效应对大病风险和高额医疗费用。

3. 中老年人

中老年人身体机能下降,罹患疾病的风险显著增加,且可能面临慢性病、长期护理等问题。中老年人配置商业健康保险,应重点关注疾病保障和长期护理保障。但需要注意的是,中老年人投保商业健康保险可能会面临保费较高、可选择产品范围较窄等问题。建议尽早规划,并根据自身健康状况和经济能力,选择适合的产品。可以考虑防癌医疗险、中老年人意外险、长期护理险等。

结语

商业健康保险作为社会保障体系的重要补充,在提升国民健康保障水平、构建和谐社会中发挥着越来越重要的作用。它不仅能为个人和家庭提供经济上的安全网,更能增强应对健康风险的信心和底气,守护人们的美好生活。在日益复杂的健康风险面前,合理配置商业健康保险,无疑是明智之举。建议大家根据自身需求,尽早规划,选择适合自己的商业健康保险产品,为自己和家人的健康构筑一道坚实的防线。

发布者:聚合律师,转转请注明出处:https://www.360juhe.com/4886.html