各位法律同仁,大家好。今天,我们来聊聊一个企业在日常经营中几乎无法 ,却又常常被忽视的重要税种——流转税。别看它名字听起来好像很高大上,其实与我们每个人的生活息息相关。作为一名老法律人,这些年我处理过不少涉税的经济纠纷,深知企业对流转税的理解和运用,直接关系到其盈利能力和合规经营。所以,今天想借着这个机会,用大白话给大家伙儿掰扯掰扯,这流转税究竟是个什么“税”,企业又该如何应对。

什么是流转税?“我交的钱你买单”的秘密

要我说,这“流转税”三个字,已经把它的核心特征点出来了——“流转”二字是关键。简单来说,流转税就是国家在商品生产、流通,以及服务提供等“流转”环节征收的一种税。更通俗一点解释,它就像是商品或服务在“流转”过程中,被贴上的一张“税票”,只要发生交易,这张“税票”就可能产生。

大家可能觉得有点抽象?没关系,我来举个更接地气的例子。比如说,你在线下商场买了一瓶矿泉水,或者在网上点了份外卖,你支付的价钱里,其实就包含了流转税。只不过,交税的人不一定是你,而是生产矿泉水的企业、提供外卖服务的商家。他们作为纳税人,将税款交给国家,但实际上,这部分税负最终会通过商品或服务的价格,转嫁到我们消费者身上。所以,流转税也被形象地称为“可以流转、转嫁的税收”。

用一句更“法律人”的表达,流转税是以纳税人商品生产、流通环节的流转额或者数量,以及非商品交易的营业额为征税对象的一类税收。明白了这一点,我们再来看流转税的具体构成,就更容易理解了。

流转税家族谱:增值税、消费税、关税,个个都是“顶梁柱”

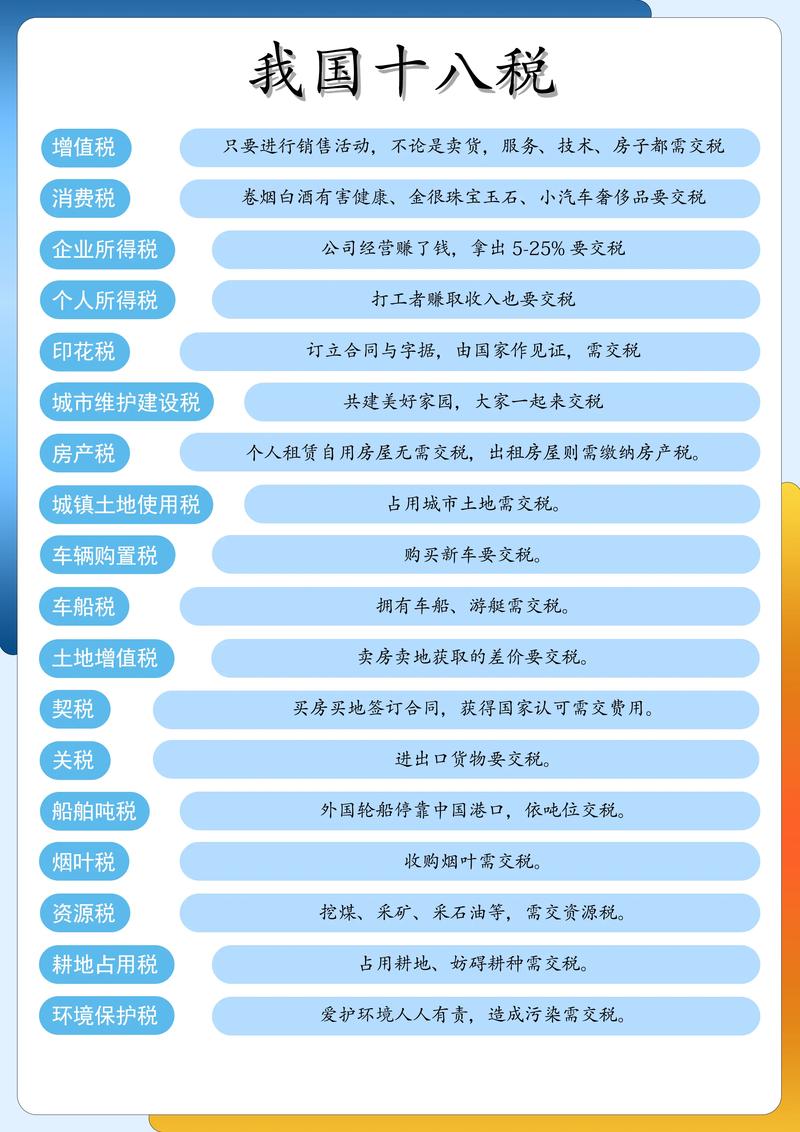

目前在中国,流转税主要包括三大税种:增值税、消费税和关税。这三位,可谓是国家税收收入的“三驾马车”,撑起了财政收入的半壁江山。

1. 增值税:税收界的“扛把子”

增值税,绝对是流转税中的“老大哥”,也是中国税收体系中最重要的税种,贡献了税收总额的“大头”。毫不夸张地说,我们日常生活中的吃穿用度,几乎都离不开增值税。它对商品和服务的增值额征税,简单理解,就是对你在生产经营过程中“新创造”的价值征税。

增值税的征收和分配也很有意思。按照现行体制,增值税收入的75%划归中央财政,25%归地方财政。这也能看出增值税在国家财政收入中的战略地位。各位律政人可能在工作中经常接触到增值税发票,这可是企业经营活动中重要的凭证,也是税务合规的体现。

2. 消费税:专打“奢侈品”和“特殊品”

消费税,顾名思义,是对特定消费品征收的税。它和增值税有所不同,主要针对的是那些非生活必需品和具有特殊消费导向的商品,比如高档化妆品、烟酒、豪车、汽油等等。国家征收消费税,一方面是为了调节消费结构,抑制过度消费,另一方面也是为了增加财政收入,用于公共服务。

和增值税类似,消费税的税款通常也是由销售者收取,但最终负担者往往是消费者。所以,如果你买了一瓶高档白酒,除了增值税,你可能还为消费税贡献了一份力量。

3. 关税:国门之“税”,连接内外贸

关税,则是国家对进出口货物征收的一种税,也是流转税的重要组成部分。它主要分为进口关税和出口关税。进口关税是对进口商品征收的,出口关税是对部分出口商品征收的(目前出口关税征收范围已经很小了)。

关税的作用很多,既能保护国内产业,又能调节进出口贸易,还能增加国家财政收入。在国际贸易领域,关税政策常常成为国家间博弈的重要工具。对于从事国际贸易的企业来说,关税政策的变化,直接影响到其经营成本和市场竞争力,需要格外关注。

流转税优惠政策:国家给中小企业的“红包”

国家在征收流转税的同时,也出台了不少优惠政策,特别是对中小微企业,给予了实实在在的税收减免,帮助他们减轻负担,更好地发展。这几年,国家更是频频出台新的减税降费政策,力度之大,惠及面之广,作为一名老法律人,我是真切感受到了国家对实体经济的扶持。

就拿流转税来说,目前针对增值税小规模纳税人,国家就有明确的优惠政策:

- 月销售额不超过3万元(按季纳税9万元)的企业或非企业性单位,暂免征收增值税。

这个政策,对于很多小本经营的商户来说,绝对是个大利好。每个月少缴几千甚至上万元的税,一年下来也能省下一笔可观的资金,可以用来扩大经营、增加就业,或者改善生活。

需要注意的是,如果增值税小规模纳税人同时兼营营业税应税项目(虽然现在营业税已经被增值税替代,但部分历史遗留问题可能仍然存在),需要分别核算增值税应税项目的销售额和营业税应税项目的营业额,才能享受相应的免税政策。具体操作上,建议企业还是要咨询当地税务机关,或者聘请专业的税务顾问,确保政策理解到位,享受优惠不踩坑。

老法律人的“税法经”:合规是底线,筹划是加分项

说了这么多,相信大家对流转税已经有了基本的认识。作为法律人,我们可能不是直接和税务打交道,但在处理经济纠纷、企业合规、甚至个人财富规划等法律事务时,都绕不开税法问题。特别是流转税,它几乎渗透到所有经济活动中,是企业经营的“晴雨表”,也是法律风险防控的重点领域。

就我个人的经验来看,企业在流转税管理方面,最容易出现的问题,往往不是“恶意逃税”,而是对税法政策理解不到位,或者内部管理流程不规范,导致无意中触碰了法律红线。比如,增值税专用发票的开具和保管,稍有不慎就可能引发税务风险。再比如,一些企业为了“节税”,可能会打一些“擦边球”,搞一些“税务筹划”,但如果筹划过度,就可能变成“偷税漏税”,最终得不偿失。

所以,给各位企业经营者或者财务负责人的建议是:税务合规永远是第一位的。不要抱有侥幸心理,不要轻信所谓的“避税神招”,踏踏实实学税法,规规矩矩交税款,才是长久经营之道。当然,在合规的前提下,合理的税务筹划也是必要的。可以通过优化业务模式、利用税收优惠政策等合法手段,降低企业税负,提高盈利能力。但这一定要建立在对税法政策的精准理解和专业运用之上,切不可盲目操作。

最后,我想说,税法不是“洪水猛兽”,它是市场经济运行的“润滑剂”,也是国家治理的重要工具。作为法律人,我们既要敬畏法律,也要善用法律,帮助企业在法律框架内健康发展,为构建公平公正的税收环境贡献一份力量。

各位同行,关于流转税,你们在实务中遇到过哪些问题?又有哪些经验教训?欢迎在评论区留言交流,共同进步!

发布者:聚合律师,转转请注明出处:https://www.360juhe.com/4913.html