房贷利息计算全解析:方法与影响因素有哪些?

前段时间,我接到一位老朋友的电话,他刚买了房,贷款办下来后却一脸茫然地问我:“每个月还的利息怎么算出来的?我总觉得银行给我算得有点糊涂。”说实话,这种困惑我见得多了。房贷利息看似简单,实则藏着不少门道。很多人签了合同才发现,自己对利息的计算方法一知半解。今天,我就从一个法律从业者的角度,结合实际案例和法规,带大家把房贷利息的计算方式掰开揉碎讲清楚。

房贷利息的两种主流计算方式

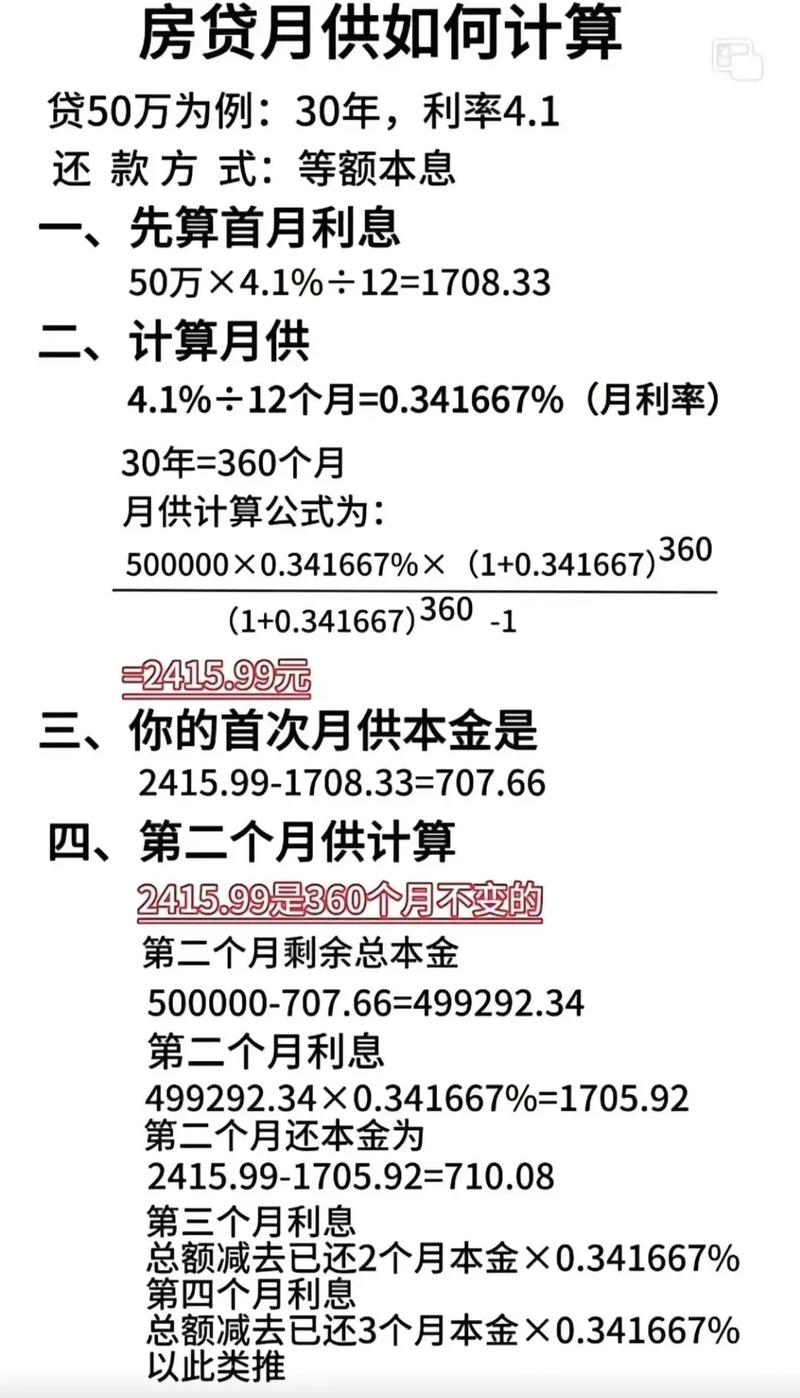

在中国,房贷的还款方式主要有两种:等额本息和等额本金。这两种方式直接决定了你每个月还的利息有多少。先说等额本息,简单来说,就是每个月还款额固定不变,但里面本金和利息的比例会逐渐调整。计算公式是这样的:每月还款额 = [贷款本金 × 月利率 × (1 + 月利率)^还款月数] ÷ [(1 + 月利率)^还款月数 – 1]。听起来复杂?其实就是把总利息和本金平均摊到每个月,前期利息占大头,后期本金占比高。

再看等额本金,每月还款额是递减的,公式是:每月还款额 = (贷款本金 ÷ 还款月数) + (剩余本金 × 月利率)。这种方式前期压力大,但总利息支出比等额本息少。我有个客户选了等额本金,头几年还款时直呼“肉疼”,但坚持下来后发现比同期的等额本息省了好几万利息。你会选哪种?其实得看你的收入稳定性和还款能力。

法律视角下的利率依据

说到利率,不能不提法律依据。根据《中华人民共和国民法典》第680条,贷款利率不得违反国家有关规定。自2019年起,房贷利率挂钩贷款市场报价利率(LPR),每月20日更新一次。比如,2025年3月20日最新的5年期以上LPR是3.85%,银行会在此基础上加点,比如加50个基点(0.5%),你的实际利率就是4.35%。这加点多少,取决于你的信用、银行政策甚至谈判能力。我见过有人硬是跟银行谈到只加20个基点,省下的利息够买套家具了。

但利率也不是随便定的。《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第26条明确,借贷双方约定的利率超过合同成立时一年期LPR的4倍,就不受法律保护。2025年3月,如果一年期LPR是3.35%,4倍就是13.4%,房贷利率远低于这个上限,所以银行贷款相对安全合规。

案例分析:利息计算中的常见误区

我曾代理过一个案子,客户小李贷款100万,20年期,利率4.9%,选了等额本息。银行算出月供是6557元,他却觉得不对,自己算了半天算出7000多。后来我一看,他把年利率直接除以12当月利率了。其实,月利率得用年利率除以12再换算。比如4.9%年利率,月利率是4.9% ÷ 12 ≈ 0.4083%。用这个数字套公式,月供正好6557元。小李这才恍然大悟。

还有个常见误区是提前还款。另一位客户小张贷款5年后想提前还,他以为提前还款能省大笔利息,结果发现银行按剩余本金重新算利息,前期还的利息一分不退。这在合同里写得清清楚楚,可惜他当初没细看。提前还款到底划不划算?我建议你算算剩余利息和投资收益对比,别盲目跟风。

影响利息的“隐形因素”

除了还款方式和利率,还有几个因素会悄悄影响利息支出。比如贷款期限,20年和30年差别不小。以100万贷款、4.35%利率为例,等额本息20年总利息约52万,30年则高达83万,多还了31万!但期限长了,每月还款压力小,这是个两难选择。你会怎么选?

再比如首付比例。首付多,贷款少,利息自然低。但我见过有人为了少付首付,把积蓄掏空贷款80%,结果月供压得喘不过气,最后房子还被拍卖了。首付多少合适?我觉得得留够6个月的生活费做缓冲,别把鸡蛋全放一个篮子。

实用建议:如何少付利息

想少付利息?我有几条建议。第一,选对还款方式。收入稳定就选等额本息,收入高但不稳定就选等额本金。第二,跟银行谈利率加点,别不好意思开口,能省一点是一点。第三,提前还款前算清楚,别以为早还一定划算。第四,关注LPR变化,每年调整一次利率,能锁低就锁低。我有个客户去年锁了3.95%,今年看别人4.35%,直说自己赚了。

还有个小技巧,如果手头有闲钱,不一定要提前还款。拿去买年化5%的理财,收益可能比贷款利率高,这样利息相当于“白赚”。当然,这得看你的风险偏好,别贪高收益把自己套进去。

结尾:利息背后的选择

房贷利息,说白了就是你和银行之间的一场数字游戏。算清楚了,能省下几十万;算糊涂了,可能多付一辆车的钱。从法律角度看,合同条款、利率约定都得合规透明,但具体到每个人,选择的余地其实挺大。你是愿意前期多还点省总利息,还是每月轻松点多付几年?这个问题,我没法替你答,但希望这篇文章能帮你找到自己的答案。毕竟,房子是家,利息只是数字,别让数字绑住了生活。

发布者:聚合律师,转转请注明出处:https://www.360juhe.com/5012.html