各位同行,律政人们,大家好。今天咱们来聊聊工资条上那些看似简单却常常让人一头雾水的概念——“应发工资”和“实发工资”。相信不少朋友,尤其是刚入职场的年轻人,拿到工资条时,目光往往只聚焦在最后的“实发金额”上,对前面的“应发工资”以及各种扣款项目,可能只是匆匆一瞥,甚至直接忽略。

但作为一名“老法律人”,我必须强调,这小小的工资条,其实蕴藏着不少法律知识和实务操作的门道。搞不清楚“应发”和“实发”的区别,轻则影响咱们对自身权益的判断,重则可能在劳动纠纷中吃亏。不信?我给各位讲个我早年处理过的一个咨询案例。

当时有个年轻的程序员小伙子来咨询,说公司单方面解除劳动合同,只愿意按照“实发工资”计算经济补偿金,他觉得不合理,但又说不出哪里不对。我看了看他提供的工资流水,发现问题就出在“应发工资”和“实发工资”的理解上。公司的算法是按照扣除了社保、公积金和个税之后的“实发工资”作为基数来计算经济补偿,这显然是违法的。

那么,到底什么是“应发工资”?它和“实发工资”之间又有什么区别?今天,我就结合多年的实务经验,用大白话给大家掰扯掰扯,希望能帮大家搞懂工资条上的“潜规则”,避免一些不必要的法律误区。

应发工资:纸面上的“理想工资”

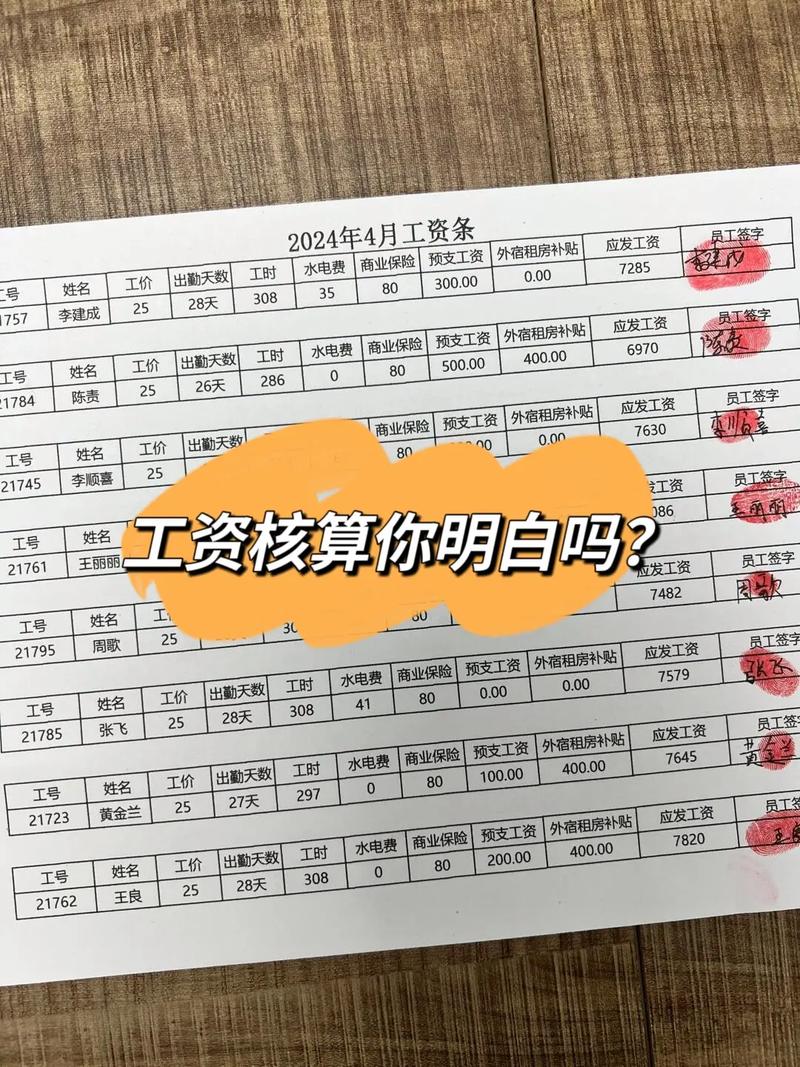

咱们先来说说“应发工资”。顾名思义,这指的是按照劳动合同约定或者国家法律法规规定,用人单位应当支付给劳动者的工资报酬。注意,这里强调的是“应当”,意味着这是你在理想状态下,没有考虑任何扣除项时,理论上应该拿到的工资总额。你可以把它理解为工资条上的“毛收入”。

具体来说,应发工资通常都包含哪些内容呢?根据现行法律法规以及普遍的用工实践,应发工资主要由以下几个部分构成:

- 基本工资: 这是工资构成中最基础的部分,也是劳动合同中明确约定的固定工资。

- 岗位工资/职务工资/薪级工资: 这类工资通常与你的职位、职称、技能等级等挂钩,体现你的岗位价值和能力水平。

- 奖金: 包括绩效奖金、年终奖、项目奖金、各种激励性奖金等等,是对你工作业绩和贡献的额外奖励。

- 津贴和补贴: 为了补偿你特殊或额外的劳动付出,或者保障工资水平不受物价变动影响而支付的,比如高温津贴、交通补贴、餐补、住房补贴、特殊岗位津贴等等。

- 加班加点工资: 如果你依法加班或加点工作,用人单位必须按照规定支付的加班费或加点工资。

- 特殊情况下支付的工资: 比如病假工资、产假工资、工伤停工留薪期工资等等,这些是在特定情况下,法律规定用人单位仍然需要支付的工资。

简单总结一下,应发工资 = 基本工资 + 岗位工资 + 奖金 + 津贴补贴 + 加班费 + 特殊工资 – 个人原因缺勤扣款。这个公式可以帮助大家更清晰地理解应发工资的构成。

需要特别注意的是,应发工资是不包含单位缴纳的五险一金的。单位为你缴纳的社保和公积金,是用人单位的法定义务,这部分费用是单位的支出,并不属于你的应发工资范畴。但是,个人应缴纳的五险一金部分,虽然最终会从你的应发工资中扣除,但在计算应发工资时,仍然是包含在内的。这一点非常重要,也是很多人容易混淆的地方。

实发工资:真正到手的“净收入”

说完了“应发工资”,咱们再来看看“实发工资”。“实发工资”就很好理解了,它是指你在扣除各项法定扣款和单位代扣款项后,最终实际拿到手的工资。也就是工资条上那个最让你心动的数字,俗称“到手工资”或者“净收入”。

那么,实发工资又是怎么计算出来的呢?其实也很简单,就是在“应发工资”的基础上,减去以下这些项目:

- 个人缴纳的五险一金: 包括养老保险、医疗保险、失业保险、工伤保险、生育保险和住房公积金中,个人需要承担的部分。

- 个人所得税: 根据国家税法规定,你需要缴纳的个人所得税。

- 其他代扣款项: 有些单位可能会代扣一些费用,比如员工宿舍的住宿费、水电费、工会会费等等,这些也属于实发工资的扣除项(当然,前提是这些代扣符合法律规定或者经过你的同意)。

所以,实发工资 = 应发工资 – 个人缴纳五险一金 – 个人所得税 – 其他代扣款项。

通过这个公式,我们可以清楚地看到,“实发工资”是在“应发工资”的基础上,经过一系列“瘦身”之后的结果。这也是为什么很多人拿到工资条后,会感觉“应发工资”和“实发工资”之间差距那么大的原因。

“应发”与“实发”:一字之差,谬以千里

搞清楚了“应发工资”和“实发工资”的定义和计算方法,你可能会觉得,这不就是个简单的数学题嘛,有什么复杂的?如果你这么想,那就大错特错了!“应发”和“实发”的区别,不仅仅是数字上的差异,更重要的是,它们在法律上有着不同的意义和用途。

最典型的例子,就是文章开头我提到的经济补偿金的计算基数问题。根据《中华人民共和国劳动合同法实施条例》的规定,经济补偿按劳动者在劳动合同解除或者终止前十二个月的平均工资计算。这里的“平均工资”,指的就是应得工资,也就是我们今天所说的“应发工资”。

再比如,在计算加班费、病假工资、产假工资等待遇时,通常也是以“应发工资”作为计算基数,而不是“实发工资”。

为什么法律要以“应发工资”而不是“实发工资”作为计算基数呢?这其实体现了法律对劳动者权益的保护。因为“实发工资”是扣除了社保、公积金、个税等之后的金额,如果以“实发工资”为基数,就会人为降低劳动者的工资水平,从而损害其合法权益。

所以,各位法律同仁,我们在处理劳动争议案件时,一定要注意区分“应发工资”和“实发工资”,不能被一些用人单位的错误算法所迷惑。而各位劳动者朋友,也要学会看懂自己的工资条,了解“应发工资”和“实发工资”的区别,这样才能更好地维护自己的合法权益。

老法律人的“工资条”小贴士

作为一名“老法律人”,最后再给大家分享几点关于工资条的小贴士:

- 认真核对工资条: 每次拿到工资条,都要仔细核对“应发工资”的各个构成项目和“实发工资”的各项扣款项目,看看是否有错误或者遗漏。

- 关注“应发工资”: 特别关注“应发工资”的金额和构成,这关系到你的经济补偿金、加班费、病假工资等重要权益。

- 保留工资条证据: 工资条是重要的工资支付凭证,务必妥善保管,以备不时之需。电子工资条也具有法律效力,可以截图或者保存电子版。

- 有疑问及时咨询: 如果对工资条上的某些项目有疑问,或者发现工资被无故克扣,一定要及时向人力资源部门或者工会咨询,必要时可以寻求法律帮助。

总而言之,工资条虽小,但关系重大。搞懂“应发工资”和“实发工资”的区别,不仅能让你更明白自己的钱是怎么来的,也能让你在遇到劳动纠纷时,更有底气地维护自己的合法权益。希望今天的分享对大家有所帮助。如果在实务中遇到任何法律问题,欢迎随时交流探讨。

发布者:聚合律师,转转请注明出处:https://www.360juhe.com/5209.html