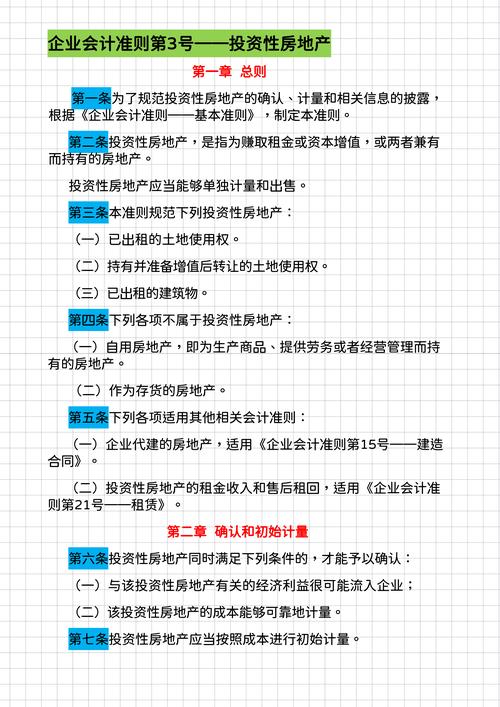

各位同行,各位法律同仁,大家好。作为一名老法律人,今天想和大家聊聊一个看似离法律很远,实则与经济法律事务息息相关的领域——会计准则。可能有些朋友会觉得奇怪,律师怎么讲起会计了?别急,听我慢慢道来。

这些年,我处理过不少经济纠纷案件,深切体会到,很多法律问题的根源,往往可以追溯到财务会计处理的细节上。企业财务报表,那是经济活动的法律表达,里面的门道,律师不能不懂,也必须懂。而理解财务报表,就绕不开会计准则。

最近和一位做审计的朋友聊天,他说现在会计准则更新也挺快,但万变不离其宗,核心框架还是那些。这让我想到,法律也是如此,法条年年修,但法律精神和基本原则是恒定的。今天,咱们就从法律人的视角,来解读一下会计准则的核心框架,看看这看似枯燥的准则,是如何支撑起企业财务的“骨架”。

会计准则的核心构成:四大支柱

在我看来,会计准则就像一套精密的建筑图纸,指导着企业财务信息的构建。这套图纸的核心,可以概括为四大支柱,也就是我们常说的“会计基本准则”:

- 会计假设:这是会计工作的基石,它预设了企业经营的一些基本前提。

- 会计信息质量要求:这是衡量会计信息好坏的标准,确保信息对使用者有用。

- 会计要素:这是构成财务报表的基本单元,是我们分析企业财务状况的“零件”。

- 会计确认、计量和报告:这是会计核算的方法论,告诉我们何时、如何记录和呈现经济业务。

这四大支柱相互支撑,共同构建了会计准则的完整框架。接下来,咱们逐一拆解,看看每一支柱的具体内涵。

1. 会计假设:为会计工作划定边界

会计假设,说白了,就是会计工作的“默认设置”。它包含四个方面:

- 会计主体假设: 划定了会计核算的主体范围,简单说,就是“谁家的账本”。比如,母公司和子公司,虽然是一家子,但在会计上,主体可能是分开的。这在处理集团公司法律事务时尤其重要,主体认定不清,责任就容易混淆。

- 持续经营假设: 假定企业会一直经营下去,而不是明天就倒闭。这个假设影响了很多会计处理方法,比如固定资产折旧,就是建立在企业长期使用的前提下。当然,如果企业面临破产清算,这个假设就不成立了,会计处理也会有所不同。

- 会计分期假设: 将企业持续经营的活动人为地划分为一个个期间(如年度、季度、月份),以便定期报告财务信息。这就像给时间切片,方便我们了解企业在特定时期的经营状况。法律上的诉讼时效、合同期限等概念,也与时间分期息息相关。

- 货币计量假设: 选用货币作为统一的计量单位,来记录和报告企业的经济活动。虽然现在也有非货币信息披露的要求,但货币仍然是会计的核心语言。

这四个假设,看似简单,却是会计工作的逻辑起点。就好比法律条文中的“定义”部分,虽然简洁,但至关重要,理解偏差,可能谬之千里。

2. 会计信息质量要求:保证信息“靠谱”

会计信息的质量,直接关系到信息使用者的决策。为了保证会计信息“靠谱”,会计准则提出了一系列质量要求,我个人认为,其中最重要的有以下几点:

- 可靠性: 信息必须真实可靠,以实际发生的交易或事项为依据。这就要求会计人员不能“凭空捏造”,必须有凭有据。对于律师来说,证据意识同样重要,无凭据的事实,在法庭上是站不住脚的。

- 相关性: 信息要与使用者的决策相关,能够帮助他们做出判断。无效的信息,再“真”也没用。就像律师给客户提供法律意见,必须针对客户的具体问题,泛泛而谈就失去了意义。

- 可理解性: 信息要清晰易懂,不能晦涩难懂,让使用者能够理解并加以利用。会计语言有时确实比较专业,但最终还是要服务于使用者,力求简洁明了。

- 可比性: 同一企业不同时期、不同企业之间,要采用一致的会计政策,保证信息口径一致,具有可比性。这就像法律适用中的“统一性”原则,避免“同案不同判”。

- 实质重于形式: 会计核算要以经济实质为准,而不仅仅拘泥于法律形式。比如,融资租赁,虽然法律形式上是“租赁”,但经济实质更接近于“分期付款购买”,会计处理上就更侧重于后者。律师在处理经济合同纠纷时,也要穿透法律形式,探究交易的真实目的和实质。

- 重要性: 会计信息要突出重点,抓住对企业财务状况和经营成果有重大影响的项目。非重要的信息,可以适当简化。律师办案也要善于抓重点,理清案件的核心争议焦点。

- 谨慎性: 在面对不确定性时,不高估收益,不低估费用和损失。这是一种风险防范意识,也是稳健经营的要求。法律风险评估,也体现了类似的谨慎原则。

- 及时性: 会计信息要及时提供,满足使用者的需求。信息过时了,价值就大打折扣。法律服务也讲究时效性, “迟来的正义非正义”。

这些质量要求,既是对会计工作的规范,也是对所有经济信息披露的基本要求。无论是财务报表,还是法律文件,都应力求达到这些标准,才能真正发挥其应有的作用。

3. 会计要素:构建财务报表的“砖瓦”

会计要素,是构成财务报表的基本单元,如同建筑的“砖瓦”。主要包括六大要素:

- 资产: 企业拥有或控制的、预期带来经济利益的资源。

- 负债: 企业承担的、预期导致经济利益流出的现时义务。

- 所有者权益: 资产减去负债后的剩余权益,代表所有者在企业中的“净资产”。

- 收入: 企业日常活动中形成的、导致所有者权益增加的经济利益流入。

- 费用: 企业日常活动中发生的、导致所有者权益减少的经济利益流出。

- 利润: 企业一定期间的经营成果,收入减去费用后的净额。

这六大要素,是构成资产负债表、利润表等主要财务报表的基石。理解了这些要素的定义和分类,才能读懂财务报表,进而分析企业的财务状况和经营成果。对于律师而言,分析财务报表是进行尽职调查、风险评估、以及处理经济纠纷案件的重要技能。

4. 会计确认、计量和报告:会计核算的“方法论”

会计确认、计量和报告,是会计核算的方法论,指导着如何将经济业务转化为会计信息。具体包括:

- 会计确认: 确定经济业务是否应该、何时以及如何记入账簿和财务报表。核心原则是“权责发生制”,即收入和费用应在其发生时确认,而不是在收到或支付现金时。这与合同法中的权利义务发生、变更、终止的概念有异曲同工之妙。

- 会计计量: 确定会计要素金额的过程。主要计量属性包括历史成本、公允价值等。选择不同的计量属性,会对财务报表产生重大影响。比如,公允价值计量在金融工具会计中应用广泛,但也带来了估值波动性增大的问题。

- 会计报告: 对外提供财务信息的载体,包括资产负债表、利润表、现金流量表、所有者权益变动表和附注等。这些报表,是企业财务状况、经营成果和现金流量的集中反映,也是法律诉讼、仲裁等程序中重要的证据材料。

会计确认、计量和报告,构成了会计核算的完整流程。就像法律程序一样,每一步都有其特定的规则和要求,环环相扣,确保最终结果的准确性和可靠性。

实务中的“坑”与“雷”

理论框架再完美,实务操作中也难免遇到“坑”和“雷”。就我这些年处理经济案件的经验来看,会计准则在实务中常遇到的问题,主要集中在以下几个方面:

- 会计政策的选择与变更: 会计准则允许企业在一定范围内选择会计政策,比如存货计价方法、固定资产折旧方法等。政策选择的合理性,政策变更的规范性,都可能引发争议。

- 会计估计的运用: 会计中存在大量的估计,比如坏账准备、资产减值准备、预计负债等。估计的合理性、依据是否充分,容易成为诉讼的焦点。

- 关联方交易的认定与披露: 关联方交易的公允性,一直是监管关注的重点。如何准确识别关联方,如何判断交易价格是否公允,实务中存在不少难点。

- 财务报表的审计与鉴证: 审计报告的法律效力,审计责任的边界,也是法律实务中经常探讨的问题。

这些“坑”和“雷”,需要法律人和会计人共同努力,才能有效规避。律师要懂会计,会计也要懂法律,跨专业的协作,才能更好地解决实际问题。

给法律人的建议

说了这么多,可能有些法律同行会觉得会计太专业,太复杂。其实,我们不必成为会计专家,但至少要了解会计准则的基本框架,掌握一些财务报表分析的基本方法。这对于我们处理经济法律事务,绝对是事半功倍的利器。

我的建议是:

- 学习基本的会计准则框架: 了解会计假设、会计信息质量要求、会计要素、会计确认计量报告等核心概念。

- 掌握财务报表阅读和分析的基本技能: 能够读懂资产负债表、利润表、现金流量表,并进行简单的财务比率分析。

- 关注最新的会计准则动态: 了解会计准则的最新修订和变化,跟上时代步伐。

- 与会计专业人士保持沟通: 在处理复杂经济法律问题时,及时咨询会计师的专业意见。

记住,法律和会计,就像一对孪生兄弟,共同服务于经济活动。懂会计的律师,才能更好地理解经济交易的本质,才能更精准地为客户提供法律服务,才能在未来的法律服务市场中更具竞争力。

不知道各位法律同仁对会计准则有什么看法?或者在实务中遇到过哪些与会计相关的问题?欢迎在评论区留言,一起交流探讨。

常见法律咨询问题解答:

问: 企业财务报表上的数据,可以作为法律证据使用吗?

答: 通常情况下,经过审计的财务报表,其证明力相对较高,可以作为法律证据使用。但未经审计的财务报表,证明力则相对较弱,需要结合其他证据综合判断。在诉讼中,对于财务报表的真实性、合法性、关联性,都需要进行严格的审查。

发布者:聚合律师,转转请注明出处:https://www.360juhe.com/5285.html