财产险全解析:种类、范围与责任划分,企业个人必备

各位同行,各位朋友,大家好。作为一名“老法律人”,今天想跟大家聊聊财产险这个话题。别看“财产险”这仨字儿好像挺简单,但真要深究起来,里面的门道还真不少。尤其是在实务中,关于财产险的咨询和纠纷,我这些年也处理过不少,各种奇葩情况都见过,简直能写一部“财产险奇案实录”了。

最近几年,自然灾害频发,极端天气也成了“新常态”,企业和个人的财产安全面临的风险越来越高。这不,前阵子我一个企业客户就因为仓库被淹,损失惨重,幸亏之前买了企业财产险,总算挽回了不少损失。这也让我再次意识到,对于咱们老百姓和企业来说,了解和配置合适的财产险,真的太重要了。

什么是财产险?广义与狭义之分

要说什么是财产险,其实法条上并没有一个统一明确的定义。但从保险行业的普遍认知和《保险法》的相关规定来看,我们可以这样理解:财产险,就是指投保人根据保险合同约定,向保险人缴纳保险费,保险人对保险合同约定的因自然灾害或意外事故造成的财产损失承担赔偿责任的一种保险。

这里面有两个关键词,一个是“财产损失”,另一个是“自然灾害或意外事故”。也就是说,财产险主要保的是看得见摸得着的“物”,以及因为不可抗力或意外事件导致的损失。至于“自然灾害和意外事故”,这个范围就比较宽泛了,比如火灾、爆炸、暴雨、台风、盗窃等等,具体要看保险合同的约定。

在实务中,我们还会经常听到“广义财产险”和“狭义财产险”的说法。这又是什么意思呢?

- 广义的财产险,范围更宽泛,它不仅包括我们通常理解的财产损失保险,还包括责任保险、信用保险和保证保险等。

- 狭义的财产险,则更侧重于财产损失保险本身,也就是以物质形态的财产及其相关利益作为保险标的的保险。

为了方便大家理解,我个人更倾向于从广义的角度来看待财产险。毕竟,在实际生活中,很多风险都是交织在一起的,单纯的财产损失往往也会牵扯到责任赔偿的问题。所以,对财产险进行更全面的了解,才能更好地为自己和客户提供风险保障方案。

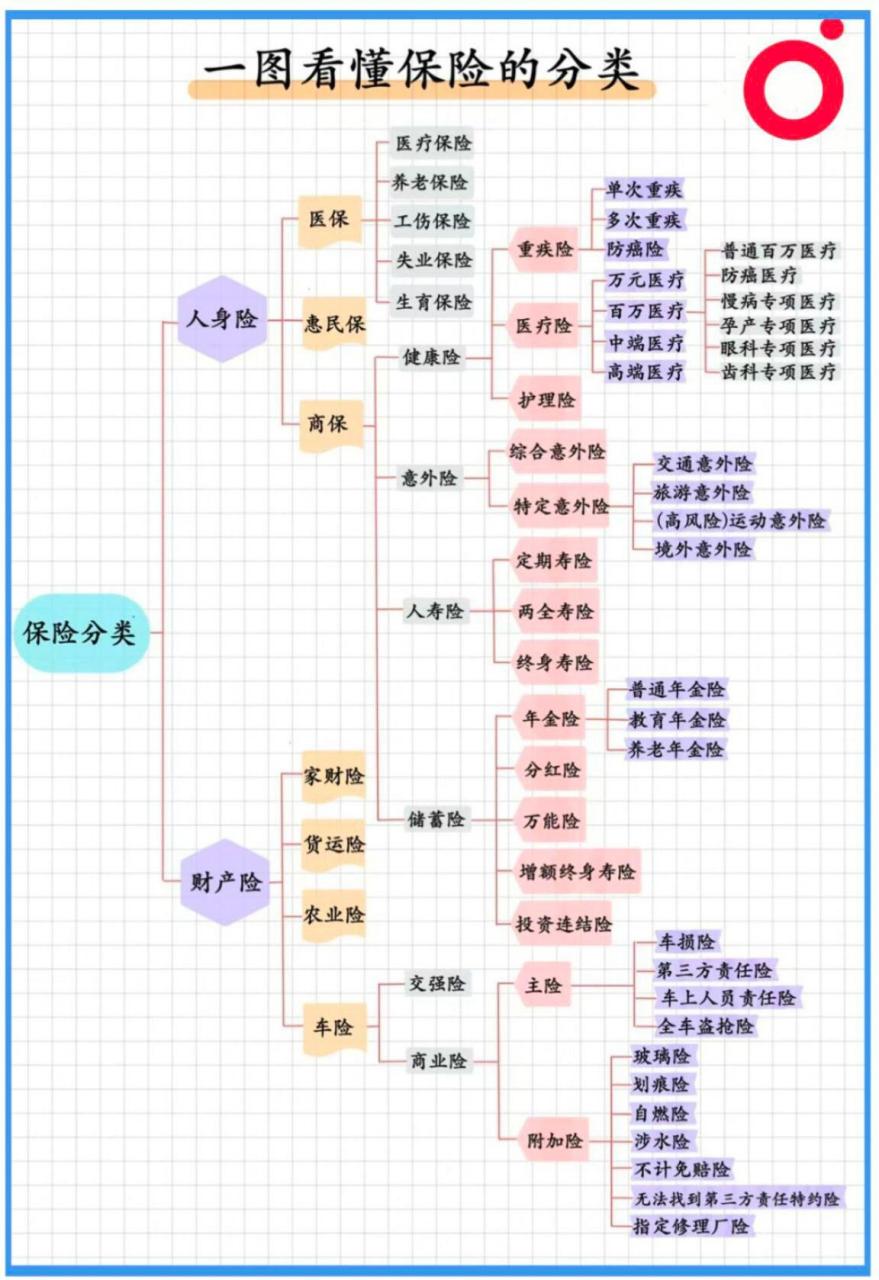

财产险的主要种类:一张图看懂

财产险的种类繁多,如果细分的话,恐怕能列出几十种甚至上百种。但从大的类别来看,我们可以将其归纳为以下几类(参考中国人民保险的分类标准):

(简易版财产险分类,具体险种请以保险公司实际产品为准)

从这张简图可以看出,财产险的覆盖面非常广,几乎涵盖了企业和个人生产生活的方方面面。下面,我再结合实务经验,给大家重点讲讲几种常见的财产险类型:

1. 企业财产保险:企业经营的“保护伞”

企业财产保险,顾名思义,就是为企业各类财产提供风险保障的保险。无论是工厂、商场、写字楼,还是机关事业单位,都可以投保企业财产保险。它主要保障的是企业因火灾、爆炸、自然灾害以及其他意外事故造成的财产损失。

企业财产保险又可以细分为:

- 企业财产综合险:这是最基础的企业财产险,保障范围相对较窄,主要承保火灾和保险单列明的自然灾害和意外事故。

- 企业财产保险一切险:保障范围更广,除了综合险的保障责任外,还扩展承保盗窃、抢劫等犯罪行为造成的损失,以及停工停产带来的间接损失。

在实务中,我建议企业,尤其是生产制造型企业,尽量选择企业财产保险一切险。虽然保费会相对高一些,但保障更全面,能更好地应对各种突发风险。毕竟,对于企业来说,一旦发生重大财产损失,轻则影响正常经营,重则可能直接倒闭。

【常见法律咨询】

问题:我们公司投保了企业财产保险,但是仓库被盗,保险公司说盗窃不在保险责任范围内,拒绝赔偿,合理吗?

解答:这要看您公司投保的是哪种企业财产险了。如果是企业财产综合险,一般是不包含盗窃责任的。但如果是企业财产保险一切险,通常会包含盗窃责任。建议您仔细查看保险合同,确认您投保的具体险种和保险责任范围。如果确实投保的是一切险,且盗窃损失符合保险合同约定的条件,保险公司拒绝赔偿是不合理的。可以进一步与保险公司协商,必要时可以寻求法律途径解决。

2. 家庭财产保险:守护温馨小家

家庭财产保险,简称家财险,是咱们老百姓最常接触到的财产险之一。它主要保障的是我们家庭的房屋及室内财产,比如家具、家电、装修、衣物等等。一旦家里发生火灾、爆炸、暴雨、盗窃等意外事故,造成财产损失,就可以通过家财险获得赔偿。

家财险的种类也比较多,常见的有:

- 普通家庭财产保险:保障最基本的家庭财产损失,保费相对便宜。

- 家庭财产两全保险:除了提供财产保障外,还兼具一定的理财功能,保险期满可以返还本金。但需要注意的是,这种险种的保障功能相对较弱,收益率也可能不高。

- 投资保障型家庭财产保险:将投资和保障结合起来,既能提供财产保障,又能参与投资理财。但风险也相对较高,适合风险承受能力较强的家庭。

对于普通家庭来说,普通家庭财产保险就基本够用了。保费不高,但能有效分散家庭财产风险。尤其是对于贷款买房的朋友来说,建议一定要配置一份家财险,万一房屋发生意外损失,也能减轻经济压力。

3. 货物运输保险:为“跑在路上”的财产保驾护航

货物运输保险,主要是为各种运输途中的货物提供风险保障。无论是国内货物运输还是国际货物运输,都可以投保货物运输保险。它主要保障的是货物在运输过程中因自然灾害或意外事故造成的损失,比如货物丢失、损坏、污染等等。

货物运输保险的种类也很多,根据运输方式的不同,可以分为:

- 陆上货物运输保险:主要承保公路、铁路运输的货物。

- 水上货物运输保险:主要承保江河、海洋运输的货物。

- 航空货物运输保险:主要承保空运货物。

- 邮包保险:主要承保邮寄包裹。

对于从事贸易、物流行业的企业来说,货物运输保险是必不可少的。它可以有效降低货物运输过程中的风险,保障企业的正常经营。

4. 责任保险:转移法律责任风险

责任保险,是广义财产险的重要组成部分。它不是直接保障被保险人自身的财产,而是保障被保险人因过错行为或疏忽大意,造成第三者人身伤亡或财产损失,依法应承担的赔偿责任。说白了,就是“替你赔钱”的保险。

常见的责任保险包括:

- 公众责任保险:保障因被保险人在公共场所的经营活动,造成第三者人身伤亡或财产损失的责任。比如商场、超市、酒店等都需要投保公众责任保险。

- 产品责任保险:保障因被保险人生产、销售的产品存在缺陷,造成消费者人身伤亡或财产损失的责任。

- 雇主责任保险:保障因雇员在工作中发生意外事故,造成人身伤亡,雇主依法应承担的赔偿责任。

- 职业责任保险:保障律师、医生、会计师等专业人士因职业过失,造成委托人或服务对象损失的责任。

责任保险在现代社会中扮演着越来越重要的角色。它可以有效地转移企业和个人的法律责任风险,避免因意外事故引发的巨额赔偿责任。

财产损失保险 vs 责任保险:一字之差,天壤之别

很多朋友可能会把财产损失保险和责任保险混淆,认为它们都是“财产险”。但实际上,这两者之间存在着本质的区别。用一句法律圈的“黑话”来说,就是“保险标的不同,保险责任不同,赔偿对象也不同”。

我给大家做个简单的对比:

| 对比维度 | 财产损失保险 | 责任保险 |

|---|---|---|

| 保险标的 | 有形财产(房屋、设备、货物等) | 被保险人对第三者依法应承担的赔偿责任 |

| 保险责任 | 自然灾害、意外事故导致的财产损失 | 被保险人的过错行为或疏忽大意导致的第三者损失 |

| 赔偿对象 | 被保险人自己 | 受害的第三者 |

举个例子,如果你的房子因为地震倒塌了,家财险(财产损失保险)会赔偿你的房屋损失。但如果因为你的装修不当,导致楼下邻居的房屋漏水受损,你需要承担赔偿责任,这时候就需要责任保险来帮你承担赔偿责任了。

总而言之,财产损失保险是“保自己的财产”,责任保险是“保别人的损失”。两者虽然都属于财产险的范畴,但保障的对象和范围是完全不同的。

结语:风险无处不在,保险未雨绸缪

作为一名法律人,我深知风险的无处不在和不可预测性。无论是企业经营还是个人生活,都面临着各种各样的风险。而财产险,正是应对这些风险的重要工具之一。

当然,保险不是万能的,它不能完全消除风险,但它可以有效地转移和分散风险,减轻我们在风险发生后的经济损失。就像我前面提到的客户,如果当初没有投保企业财产险,恐怕就要面临破产的风险了。

所以,我建议各位,无论是企业还是个人,都应该认真审视自身面临的财产风险,根据自身需求,配置合适的财产险产品,做到未雨绸缪,有备无患。毕竟,风险来临时,保险或许就是我们最后的“安全网”。

今天的分享就到这里,希望对大家有所帮助。如果您在财产险方面还有其他疑问,或者在实务中遇到了相关问题,欢迎在评论区留言交流。也欢迎各位法律同仁分享您在财产险领域的实务经验和心得,共同探讨,共同进步!

发布者:聚合律师,转转请注明出处:https://www.360juhe.com/5334.html