各位同行,大家好。作为一名“老法律人”,今天想和大家聊聊一个看似与法律实务稍有距离,实则紧密相关的概念——产品成本。别觉得这是财务会计的专属领域,在我处理过的众多经济合同纠纷、企业并购甚至破产清算案件中,对产品成本的理解往往能成为厘清法律关系、判断责任归属的关键。

产品成本,说白了,就是企业为了生产一件商品或提供一项服务而付出的所有“代价”。这个代价不仅仅是账面上的数字,更是企业经营活动的“经济账本”,它直接关系到企业的盈利能力、市场竞争力,甚至潜藏着法律风险。如果连成本构成都搞不清楚,在商事谈判、合同签订、甚至诉讼仲裁中,很容易陷入被动。

产品成本的“三驾马车”:直接材料、直接人工、制造费用

就像盖房子需要砖瓦水泥,生产产品也离不开各种要素投入。从成本会计的角度,产品成本通常由三大部分构成,我们可以形象地称之为成本构成的“三驾马车”:

1. 直接材料:产品的“骨骼血肉”

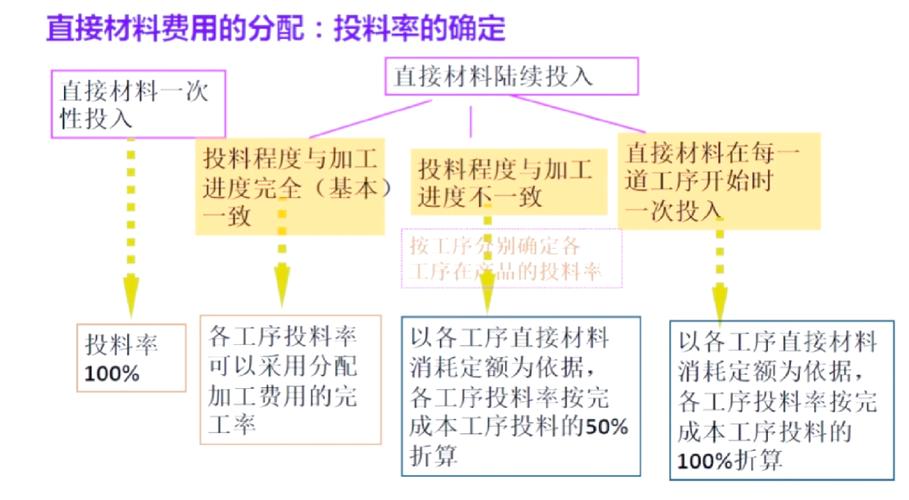

直接材料,顾名思义,是指那些直接构成产品实体的原材料、主要材料和辅助材料。这些材料在生产过程中被消耗,最终成为产品不可分割的一部分。例如,生产一杯奶茶,牛奶、茶叶、珍珠、吸管、杯子等都是直接材料。再比如,制造一辆汽车,钢材、玻璃、轮胎、电子元件等也属于直接材料。它们的特点是“直接”且“可追溯”,可以直接归集到特定产品上。

在实务中,直接材料的认定相对简单,但其成本控制却至关重要。原材料价格波动、采购环节的猫腻、库存管理不善都可能导致直接材料成本失控,进而影响产品最终定价和企业利润。我曾处理过一起买卖合同纠纷,供应商就试图通过虚报原材料价格来获取超额利润,幸亏委托人企业财务部门对直接材料成本核算清晰,我们才能在庭审中有效举证,维护了委托人的合法权益。

2. 直接人工:产品的“手工温度”

直接人工,是指直接参与产品生产的工人工资及相关费用。这部分成本体现了劳动者的价值,赋予了产品“手工温度”。例如,服装厂的缝纫工、电子厂的装配工、建筑工地的泥瓦工,他们的工资都属于直接人工成本。需要注意的是,直接人工不仅仅包括基本工资,还包括计时工资、计件工资、奖金、津贴以及按照规定比例提取的职工福利费、社会保险费等。

在一些劳动密集型产业,直接人工成本占比很高。近年来,随着劳动力成本上升,企业面临着降低直接人工成本的压力。自动化生产线的引入、生产工艺的优化,都是为了在保证产品质量的前提下,尽可能降低人工成本。当然,在法律实务中,我们也需要关注企业是否在降低人工成本的过程中,侵犯劳动者的合法权益,例如拖欠工资、不缴纳社保等。

3. 制造费用:生产的“幕后英雄”

制造费用,是生产成本中最为复杂,也最容易被忽视的一部分。它指的是企业为组织和管理生产而发生的各项间接费用,简而言之,就是为了让生产顺利进行,在“幕后”默默付出的各种成本。制造费用种类繁多,包括但不限于:

- 车间管理人员工资及福利费:车间主任、技术员、质检员等的工资。

- 固定资产折旧费:生产车间、机器设备的折旧。

- 租赁费:租入生产用固定资产的租金。

- 修理费:生产用固定资产的日常维护修理费用。

- 物料消耗:生产车间领用的机物料、低值易耗品等。

- 水电费、取暖费、办公费、差旅费、运输费、保险费:生产车间发生的各项费用。

- 设计制图费、试验检验费、劳动保护费、季节性和修理期间的停工损失费:与生产相关的专项费用。

- 其他制造费用:例如,模具摊销、生产车间的房产税、土地使用税等。

制造费用的特点是“间接”且“分摊”。它不像直接材料和直接人工那样可以直接归集到特定产品,而是需要按照一定的标准(例如,生产工时、机器工时、产量等)分摊到各种产品中。制造费用的分摊方法选择是否合理,直接影响到产品成本核算的准确性,也可能引发企业内部甚至外部的争议。

我曾经手过一起股东出资纠纷案件,争议焦点之一就是公司管理层涉嫌通过不合理的制造费用分摊方法,人为操纵产品成本,进而损害小股东的利益。为了查清真相,我们不得不聘请专业的会计师事务所进行审计,最终才在法庭上还原了事实,维护了小股东的权益。这个案件让我深刻体会到,看似枯燥的成本核算,背后可能隐藏着复杂的法律博弈。

产品成本核算:企业管理的“显微镜”

准确核算产品成本,对企业来说不仅仅是财务上的需要,更是管理上的“显微镜”。通过成本核算,企业可以:

- 制定合理的产品价格:成本是定价的基础,只有了解产品成本,企业才能制定出既有竞争力又能盈利的价格。

- 进行成本控制和业绩考核:通过对比实际成本与预算成本、标准成本,找出成本偏差,分析原因,采取措施降低成本,提高效益。同时,成本数据也是评价各部门业绩的重要依据。

- 进行经营决策:例如,在产品结构调整、新产品开发、生产外包决策等方面,成本信息都至关重要。

- 为法律风险防范提供依据:在合同谈判、损害赔偿、反倾销调查等法律事务中,准确的产品成本数据往往是重要的谈判筹码和证据。

当然,产品成本核算并非一成不变,不同的行业、不同的企业,其成本构成和核算方法可能存在差异。例如,服务行业的“产品成本”可能更多体现在直接人工和运营费用上,而制造业则更侧重于直接材料和制造费用。此外,随着商业模式的创新,例如平台经济、共享经济的兴起,也给传统的产品成本概念带来了新的挑战。

“老法律人”的建议:关注产品成本背后的法律风险

作为法律从业者,我们或许不需要精通成本会计的每一个细节,但至少要对产品成本的基本构成和核算逻辑有所了解。这不仅有助于我们更好地理解客户的商业模式和经营状况,也能在处理法律事务时更加得心应手。

最后,我想给各位法律同仁提几点建议:

- 在审查合同条款时,要关注合同中关于价格、费用、成本等相关约定是否清晰明确,是否存在歧义或漏洞,避免日后产生争议。

- 在处理商事纠纷案件时,要重视对产品成本证据的审查和分析,必要时可以引入专业机构进行鉴定或审计。

- 在为企业提供法律顾问服务时,可以建议企业建立健全成本核算体系,加强成本管理,防范经营风险和法律风险。

希望今天的分享对大家有所启发。关于产品成本,各位在实务中还有哪些疑问或经验,欢迎在评论区留言交流。

发布者:聚合律师,转转请注明出处:https://www.360juhe.com/5376.html