引言

“三公”经费,即因公出国(境)费、公务用车购置及运行费、公务接待费,是党政机关维系运转和履行职能的重要经费保障。然而,“三公”经费使用不当,极易滋生腐败问题,损害政府公信力,引发社会公众不满。因此,加强对“三公”经费的审计与监管,是落实党中央“过紧日子”要求、推进党风廉政建设和反腐败斗争的重要举措。本文旨在解读当前我国“三公”经费审计监管的主要内容、常见违规情形及法律责任,以期帮助各级党政机关及相关工作人员明确红线,规范“三公”经费使用,提升资金使用效益。

一、 “三公”经费的内涵与构成

根据国家相关规定,“三公”经费是指纳入财政预决算管理的因公出国(境)费、公务用车购置及运行费和公务接待费。具体构成如下:

1. 因公出国(境)费: 指单位工作人员公务出国(境)发生的国际旅费、国外城市间交通费、住宿费、伙食费、公杂费、培训费等各项支出。需注意的是,只有使用财政资金安排的出国(境)活动才纳入此范畴,包括但不限于公务考察、学术交流、培训进修等。

2. 公务用车购置及运行费: 包括公务用车购置支出(含车辆购置税、牌照费)以及公务用车的租用费、燃料费、维修费、过路过桥费、保险费、安全奖励费用等运行维护支出。此项经费旨在保障公务用车的基本需求,防止超标准配备和违规使用。

3. 公务接待费: 指单位按规定开支的各类公务接待(含外宾接待)费用,主要用于接待期间发生的住宿费、餐费等。公务接待费的使用需严格遵守相关规定,杜绝铺张浪费,严禁超标准接待和变相公款吃喝。

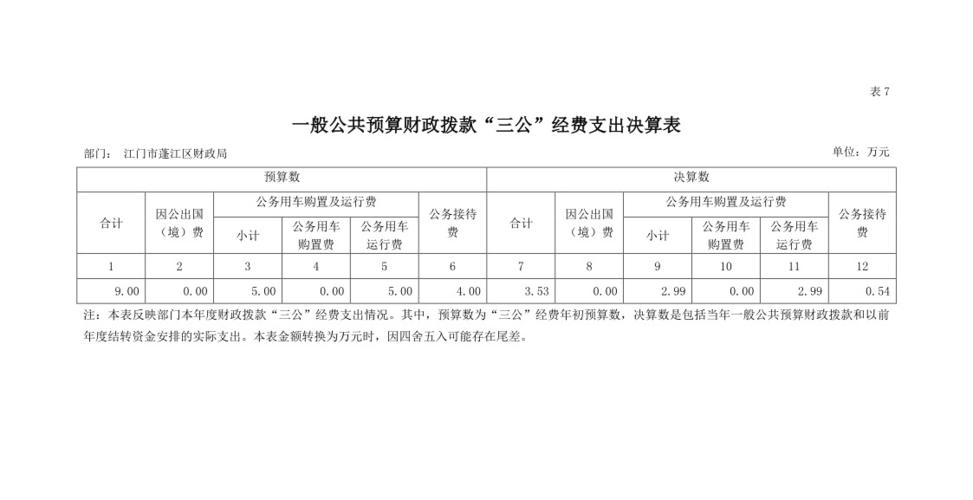

需要强调的是,“三公”经费的核算具有明确的经济分类科目,例如,公务接待费在政府预算支出经济分类科目中为“50206公务接待费”,在部门预算支出经济分类科目中为“30217公务接待费”等。这些科目为预算管理和审计监督提供了清晰的依据。

二、 “三公”经费审计监管的重点内容

审计机关对“三公”经费的审计监督,主要围绕以下几个方面展开,旨在确保经费使用的合规性、合理性和效益性:

1. 预算管理审计: 审查“三公”经费预算的编制、审批和公开情况。重点关注预算编制是否完整、准确、细化,是否存在无预算、超预算支出等问题;预决算信息是否按规定及时、全面、准确公开,接受社会监督。

2. 管理情况审计: 审查“三公”经费管理的各个环节是否符合规定。例如,因公出国(境)管理方面,审查是否严格执行年度计划,是否存在借公务出国(境)之名变相公款旅游等问题;公务用车管理方面,审查是否超编制、超标准配备公务用车,是否存在公车私用等违规行为;公务接待管理方面,审查是否严格履行审批程序,是否超标准接待,是否存在借公务接待名义变相宴请、赠送礼品等问题。

3. 开支情况审计: 审查“三公”经费的实际开支是否合规、合理。重点关注是否存在超标准列支各项费用,是否存在将其他费用混入“三公”经费报销,是否存在通过虚假发票、虚假合同等手段套取、挪用“三公”经费等问题。

通过以上多维度的审计,可以全面掌握“三公”经费的管理和使用情况,及时发现和纠正存在的问题,从而规范“三公”经费的使用,提高财政资金的使用效益。

三、 “三公”经费管理常见违规情形及法律责任

在“三公”经费管理和使用过程中,常见的违规情形多种多样,主要集中在以下几个方面:

1. 预算编制与公开违规: 例如,压缩“三公”经费比例未达标,未按“零增长”原则编制预算,预算公开范围和口径不符合要求,未按时或按规定格式公开预算等。

2. 公务接待费开支违规: 例如,实际支出超出预算,由下属单位或关联单位承担接待支出,超标准、超范围使用接待经费,在其他项目支出中违规列支接待费,通过旅行社等中介机构转移接待经费,在非税收入中坐支接待费用,以会议费、培训费等名义列支、转移接待费等。

3. 公务接待管理违规: 例如,公务接待管理制度不健全,未履行公务接待审批程序,未严格执行出差审批和定点住宿制度,变相公款旅游,在公务接待中赠送礼金、贵重礼品,超规格、超标准接待外宾,未按规定使用公务卡结算,将休假、探亲、旅游等活动纳入公务接待范围等。

4. 公务用车管理违规: 例如,超编制、超标准配备公务用车,为公务用车增加豪华配置,公车私用,违规改装公务用车等。

对于上述违规行为,相关责任人员将承担相应的法律责任。《财政违法行为处罚处分条例》、《机关事务管理条例》、《党政机关厉行节约反对浪费条例》等法规均对“三公”经费违规行为设定了明确的处罚条款,包括责令改正、追回违规资金、警告、记过、记大过、降级、撤职甚至开除等处分,情节严重的,还可能涉嫌违法犯罪,依法追究法律责任。

值得警惕的是,实践中还存在一些隐蔽性较强的违规手段,例如,某研究院曾以公务接待名义购买高档礼品发放给职工,虚列公务接待费;某市食药监局干部借学习考察之名,擅自改变行程公款旅游;某县机关后勤服务中心违规豪华改装调研公务车等。这些案例警示我们,必须时刻绷紧“节约弦”,警惕各种变通和规避监管的行为。

四、 强化“三公”经费管理的建议

为有效规范“三公”经费管理,防范违规风险,提出以下建议:

1. 健全制度,完善机制: 各单位应结合实际情况,建立健全“三公”经费管理 internal control 制度,细化预算编制、审批、使用、报销等各环节的 internal control 流程,明确责任分工,形成用制度管人、管事的长效机制。

2. 严格预算,从严控制: 坚决落实“过紧日子”的要求,从严从紧编制“三公”经费预算,严控预算规模,坚持“先有预算、后有支出”的原则,杜绝无预算、超预算支出。

3. 规范管理,阳光运行: 严格执行各项“三公”经费管理规定,规范审批程序,强化支出管控,确保各项支出有据可依、真实合规。同时,加大信息公开力度,主动接受社会监督,提升“三公”经费管理的透明度。

4. 加强审计,严肃问责: 充分发挥审计监督的“利剑”作用,定期开展“三公”经费专项审计,加大对违规违纪问题的查处力度,做到发现一起、查处一起、问责一起,形成 강력한 震慑,确保制度的刚性约束。

结语

“三公”经费虽小,却关乎党风政风,关乎政府形象。各级党政机关必须高度重视“三公”经费管理,以制度建设为根本,以预算管理为 핵심, 以审计监督为保障,扎紧制度的笼子,管好人民的“钱袋子”,让“三公”经费在阳光下规范运行,为经济社会高质量发展提供坚实保障。

发布者:聚合律师,转转请注明出处:https://www.360juhe.com/5388.html