在房地产交易的复杂税务体系中,土地增值税无疑占据着举足轻重的地位。它如同悬在开发商和土地所有者头上的一把达摩克利斯之剑,精准地指向土地价值的增长部分。而决定这把剑是否落下,以及落下的力度大小,核心就在于“扣除项目”的认定。

土地增值税扣除项目的法定范围

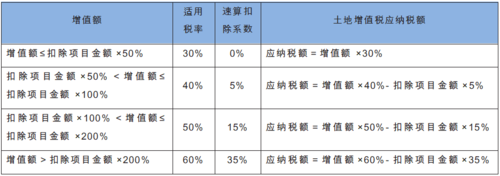

顾名思义,土地增值税是对转让房地产所取得的增值额征收的一种税,其计算公式的核心是:应纳税额 = 增值额 × 适用税率。增值额的计算又依赖于“转让收入”减去“扣除项目金额”。因此,扣除项目的范围和认定,直接关系到纳税人税负的轻重。

根据现行税法规定,土地增值税的扣除项目主要包括以下几个方面:

1. 取得土地使用权所支付的金额

这部分扣除项目旨在反映土地取得的初始成本。《中华人民共和国土地增值税暂行条例》第六条明确指出,扣除项目包括“取得土地使用权所支付的金额”。这不仅仅是指地价款本身,还包括为了取得土地使用权而按国家规定缴纳的各项费用,例如契税。特别值得注意的是,对于房地产开发企业而言,为了取得土地使用权而支付的契税,也被视为“按国家统一规定缴纳的有关费用”,可以计入此项扣除。

实务难点与争议点:

- 土地取得方式多样化: 土地取得方式可能包括出让、转让、划拨等,不同方式下“取得土地使用权所支付的金额”的构成可能有所不同,需要具体情况具体分析。

- 历史成本的追溯与凭证: 特别是对于早期的土地取得,相关凭证可能不完整,如何有效追溯和证明当时的成本,成为实践中的一个难题。

2. 房地产开发成本

此项扣除主要针对新建商品房的转让,旨在扣除房地产开发过程中的各项直接成本。《暂行条例》同样明确了“房地产开发成本”可以作为扣除项目,并列举了具体内容,包括土地征用及拆迁补偿费、前期工程费、建筑安装工程费、基础设施费、公共配套设施费、开发间接费用等。这些成本涵盖了从土地平整到房屋建成交付的整个开发过程。

实务难点与争议点:

- 成本归集的复杂性: 房地产开发项目周期长、环节多,各项成本的归集和分摊往往非常复杂,容易出现归集错误或分摊不合理的情况。

- 开发间接费用的范围: 开发间接费用的范围相对宽泛,哪些费用可以纳入,哪些不能纳入,在实践中存在一定的争议。例如,售楼部的建设和运营费用,是否属于开发间接费用,各地税务机关的口径可能不尽一致。

3. 房地产开发费用

房地产开发费用是土地增值税扣除项目中一个较为特殊的组成部分,它允许纳税人在一定比例内扣除与房地产开发相关的费用。《暂行条例》规定了两种计算方式,分别对应“能够按转让房地产项目计算分摊利息支出”和“不能按转让房地产项目计算分摊利息支出”的情况。

(1)可分摊利息支出的情况:

允许扣除的房地产开发费用 = 利息支出 + (取得土地使用权所支付的金额 + 房地产开发成本) × 5%以内

这里的利息支出,指的是为房地产开发项目借款而支付的利息,但最高不得超过按商业银行同类同期贷款利率计算的金额。超过部分,以及超期利息、超标利息和罚息,均不得扣除。

(2)不可分摊利息支出或无利息支出的情况:

允许扣除的房地产开发费用 = (取得土地使用权所支付的金额 + 房地产开发成本) × 10%以内

这种情况适用于无法准确分摊利息支出,或者完全使用自有资金开发,没有利息支出的企业。

实务难点与争议点:

- 利息支出的认定与分摊: 如何证明利息支出与特定房地产开发项目相关,以及如何合理分摊利息支出,是实践中的难点。特别是对于集团公司统一融资的情况,利息支出的归属和分摊更为复杂。

- 扣除比例的理解与适用: 5%和10%的扣除比例看似明确,但在实际操作中,如何理解和适用“以内”的规定,以及如何确定合理的扣除比例,仍然需要结合具体情况进行判断。

4. 与转让房地产有关的税金

这部分扣除项目体现了税费的联动性,允许扣除与本次房地产转让直接相关的税金,避免重复征税。《暂行条例》明确,与转让房地产有关的税金包括转让房地产时缴纳的城建税、印花税,以及教育费附加和地方教育附加。值得注意的是,增值税本身不属于土地增值税的扣除项目。

实务难点与争议点:

- 税金的范围界定: 并非所有与房地产转让相关的税金都可以扣除,只有直接与本次转让相关的税金才能扣除。例如,企业所得税、房产税等,均不属于土地增值税的扣除项目。

- 税金缴纳时间的匹配: 扣除的税金应当是“转让房地产时缴纳的”,时间上的匹配也需要注意。

5. 财政部规定的其他扣除项目(加计扣除)

为了鼓励房地产开发,税法还特别设置了加计扣除政策。《暂行条例实施细则》进一步明确,从事房地产开发的纳税人可以享受加计扣除,加计扣除的金额为“取得土地使用权所支付的金额 + 房地产开发成本”之和的20%。这项政策无疑为房地产开发企业减轻了税负。

实务难点与争议点:

- 加计扣除的适用条件: 加计扣除仅限于“从事房地产开发的纳税人”,如何界定“房地产开发”,以及非房地产开发企业转让土地是否可以享受加计扣除,存在一定的模糊地带。

- 加计扣除的计算基数: 加计扣除的基数是“取得土地使用权所支付的金额 + 房地产开发成本”,这两项扣除项目的准确计算直接影响加计扣除的金额。

6. 旧房及建筑物的评估价格(存量房转让)

对于存量房(旧房)的转让,由于其已经历过一段时间的使用和折旧,其实际价值可能与原始成本存在较大差异,因此税法允许扣除旧房及建筑物的评估价格。《暂行条例》规定,转让旧房的,可以按照房屋及建筑物的评估价格、取得土地使用权所支付的地价款或出让金和按国家统一规定缴纳的有关费用以及在转让环节缴纳的税金(不含增值税)作为扣除项目金额计征土地增值税。这里的评估价格,通常需要由具有资质的评估机构进行评估。

实务难点与争议点:

- 评估机构的选择与评估报告的认可: 如何选择具有资质的评估机构,以及税务机关对评估报告的认可程度,直接影响评估价格的有效性。

- 评估时点的确定: 评估价格应当反映转让时的市场价值,评估时点的确定需要与转让时间相匹配。

扣除项目的证明与管理

为了确保扣除项目的真实性和合法性,纳税人在进行土地增值税申报时,需要提供相应的证明材料。这些证明材料通常包括:

- 合同协议: 如土地出让合同、土地转让合同、工程施工合同等。

- 发票凭证: 如地价款发票、工程款发票、税金缴纳凭证等。

- 评估报告: 对于存量房转让,需要提供评估机构出具的评估报告。

- 其他证明材料: 如银行贷款证明、利息支付凭证等。

税务机关在审核扣除项目时,会重点关注证明材料的完整性、真实性和合法性。因此,纳税人应当建立健全的财务管理制度,妥善保管相关凭证,确保扣除项目的准确性和合规性。

结语:扣除项目背后的税务筹划空间

土地增值税的扣除项目看似明确,但在实际操作中,仍然存在许多复杂性和不确定性。合理运用税法赋予的扣除政策,精细化管理各项成本费用,是企业进行税务筹划的重要方向。例如,在项目开发初期,合理规划土地取得和开发模式,可以有效降低土地增值税的税负。又如,充分利用加计扣除政策,可以为企业带来实实在在的税收优惠。

然而,税务筹划并非简单的“钻空子”,而是在法律框架内,通过专业知识和技巧,实现税负的合理优化。面对复杂的土地增值税政策,企业更需要专业的税务律师或税务顾问的帮助,才能有效防范税务风险,实现可持续发展。毕竟,在税务问题上,每一步都需如履薄冰,方能行稳致远。

发布者:聚合律师,转转请注明出处:https://www.360juhe.com/5415.html