个人破产债务处理全解析:法律依据与实践指南

在中国,个人破产制度尚处于起步阶段,但随着社会经济的发展,债务问题日益凸显。许多人因生意失败、消费过度或突发事件陷入债务泥潭,无法清偿到期债务时该怎么办?个人破产是否能成为一条出路?本文将从法律视角出发,深入剖析个人破产的法律依据、适用条件及操作路径,帮助读者理解这一新兴制度的价值与挑战。

一、个人破产制度的法律框架与现状

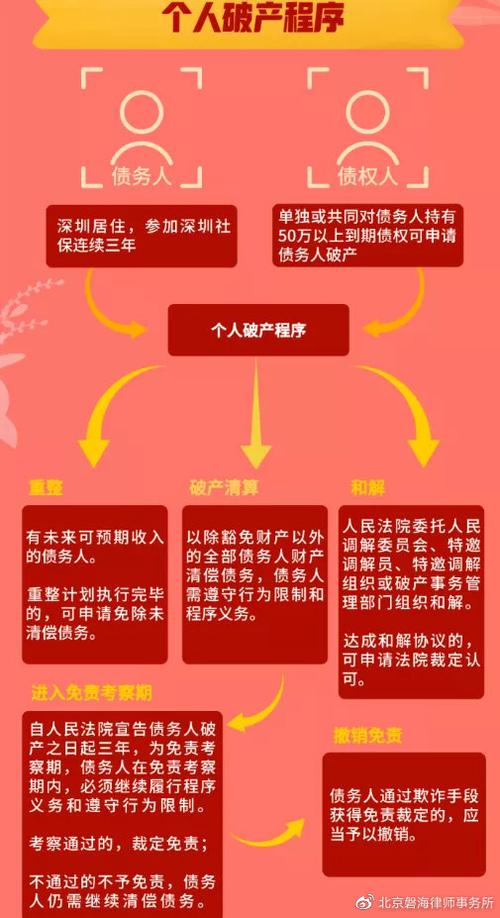

目前,中国尚未出台全国性的《个人破产法》,但部分地区已开始试点个人破产制度。例如,2021年3月1日,《深圳经济特区个人破产条例》正式施行,成为全国首个地方性个人破产法规。该条例明确规定,债务人因生产经营或生活消费无法清偿债务,且符合条件的,可依法申请破产清算、和解或重整。这一制度的引入,旨在为“诚实而不幸”的债务人提供债务清理的法律途径,同时平衡债权人利益。

根据《深圳经济特区个人破产条例》第2条,适用对象为在深圳经济特区居住,且参与深圳社会保险连续缴纳满三年的自然人。这一条件限制了适用范围,但也为其他地区提供了借鉴。此外,最高人民法院在2021年发布的《关于推动和保障管理人在破产程序中依法履职的意见》中,进一步强调了破产程序的规范化,为个人破产制度的推广奠定了基础。

值得注意的是,个人破产并非“赖账”的工具,而是要求债务人诚实披露财产并接受严格审查。这一制度的独特之处在于,它既是债务人的救济手段,也是债权人追偿的保障机制。那么,哪些人可以申请个人破产?法律又是如何界定“诚实而不幸”的标准呢?

二、个人破产的适用条件与认定标准

个人破产并非人人都能申请,需满足严格的法律条件。以深圳为例,《深圳经济特区个人破产条例》第6条规定,债务人申请破产需证明其“不能清偿到期债务,且资产不足以清偿全部债务,或者明显缺乏清偿能力”。这意味着,申请人必须处于资不抵债或支付能力严重不足的状态。

更重要的是,债务人必须是“诚实而不幸”的。《条例》第142条明确,债务人若存在隐匿财产、恶意逃债或虚构债务等行为,将被驳回申请甚至追究法律责任。这一标准旨在防止滥用破产制度,同时保护债权人的合法权益。在实践中,法院会通过审查债务人的财产申报、交易记录及生活状况,判断其是否符合“诚实”要求。

例如,某债务人因创业失败欠下200万元债务,名下仅剩一套价值50万元的自住房,且无其他收入来源,法院可能认定其符合条件。但若发现其曾转移财产给亲属,则可能被视为“恶意逃债”,失去破产资格。这一认定过程充满挑战,也为债务人提出了更高的诚信要求。

三、个人破产的程序与债务处理路径

个人破产的实施分为三个主要程序:破产清算、和解及重整,每种路径对应不同的债务处理方式。

1. 破产清算

这是最常见的破产方式。债务人向法院提交申请后,法院指定管理人对债务人财产进行清算。《深圳经济特区个人破产条例》第77条规定,清算中需优先清偿破产费用和共益债务,其次按顺序分配给债权人。若债务人名下财产不足以清偿全部债务,剩余债务可依法免除,但前提是债务人须履行法定义务,如配合调查、接受行为限制等。

2. 和解

若债务人与债权人协商一致,可选择和解。《条例》第103条规定,和解协议需经债权人会议通过,并报法院批准。和解的好处在于,债务人可保留部分财产,同时分期偿还债务,避免全面清算。例如,一名债务人欠款100万元,与债权人达成协议分5年还清50万元,剩余债务免除,这种方式既减轻了债务人负担,也保障了部分债权回收。

3. 重整

重整适用于有挽救价值的债务人。《条例》第95条规定,重整计划需明确债务调整和偿还方案,通常涉及延长还款期限或减免部分债务。例如,一名因疫情影响暂时无法还款的个体工商户,可通过重整恢复经营能力,最终实现债务清偿。

三种路径各有利弊,具体选择需根据债务人实际情况和债权人意愿决定。但无论哪种方式,程序启动后,债务人将面临一定期限的行为限制,如不得高消费、不得担任企业高管等,这也是破产制度公平性的体现。

四、典型案例分析与法律适用启示

为加深理解,我们来看两个深圳地区的真实案例。

案例一:创业失败的破产清算

2021年,深圳市民李某因创业失败欠下300万元债务,名下仅剩20万元存款和一台旧车。经法院审查,李某无隐匿财产行为,且债务系经营亏损所致,符合“诚实而不幸”标准。最终,法院宣告其破产,财产清算后免除剩余债务。李某在3年内不得高消费,但得以卸下债务重担,重新开始生活。

案例二:和解协议的成功实践

2022年,个体户张某因疫情影响欠款150万元,与债权人达成和解协议,约定3年内偿还80万元,剩余债务免除。法院批准后,张某通过努力经营逐步还款,既保住了生意,也实现了债务清理。

这两个案例表明,个人破产不仅是债务人自救的工具,也是社会经济稳定的调节器。但案例也揭示出制度推广的难点:如何在全国范围内统一标准?普通人又该如何正确理解和运用这一制度?

五、个人破产的注意事项与操作建议

对于有意申请个人破产的读者,以下几点建议至关重要:

1. 提前准备财产证明

申请前,需全面梳理个人资产和债务,包括银行账户、房产、车辆等,并如实申报。任何隐瞒行为都可能导致申请失败甚至法律风险。

2. 寻求专业法律帮助

个人破产程序复杂,涉及债权人协商、法院审查等环节,建议聘请专业律师协助准备材料并应对审查。

3. 了解行为限制后果

破产后,债务人可能面临3-5年的行为限制,如不得出境、不得高消费,需提前评估生活影响。

4. 关注地方政策差异

目前仅深圳等地有明确规定,其他地区可能参照《企业破产法》处理个人债务,建议咨询当地法院或律师了解最新动态。

个人破产虽为债务人提供了“重生”机会,但也伴随着严格的法律义务。如何在制度框架内实现债务清理与生活重建,是每个申请者必须深思的问题。

发布者:聚合律师,转转请注明出处:https://www.360juhe.com/5439.html