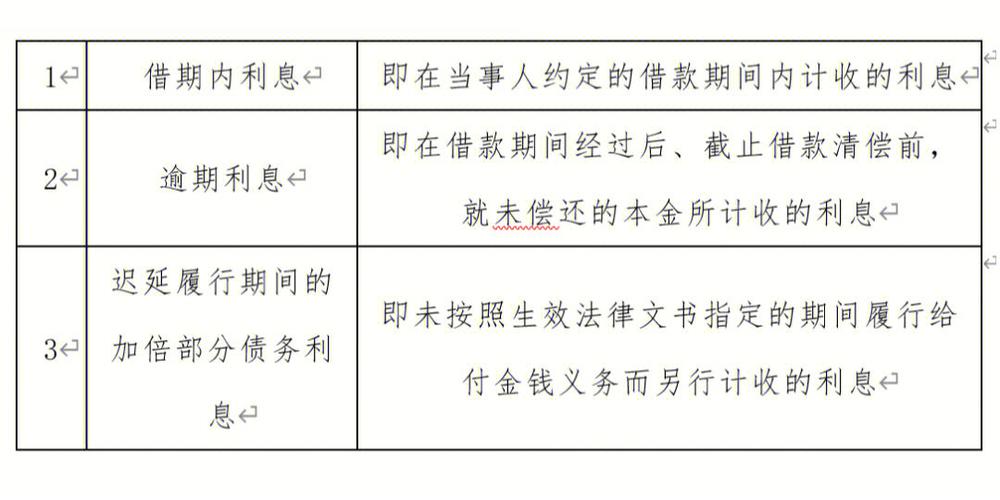

判决逾期加倍利息计算:法条解析与实务技巧

最近一位同行在群里吐槽,客户问他判决书下来后迟迟不还钱,加倍利息到底怎么算。我一看就乐了,这问题看似简单,实务中却能把人绕晕。相信不少法律同仁都遇到过类似情况:当事人拿着判决书找上门,满脸疑惑地问,‘这利息到底是多少?我是不是多掏了钱?’今天我们就聊聊这个老生常谈却又常被误解的话题——判决逾期加倍利息的计算方法。作为一个干了十多年法律的老法律人,我得说,这事儿既有法条依据,也有实务中的坑,大家且听我慢慢道来。

法条根源:加倍利息从哪儿来

说到加倍利息,咱们得先翻开《中华人民共和国民事诉讼法》第260条。这条规定明确指出,如果被执行人没按判决、裁定或其他法律文书指定的期限履行给付金钱义务,就得加倍支付迟延履行期间的债务利息。听起来挺直白吧?但实务中,这‘加倍’二字可没那么简单。它既是对不守规矩者的惩罚,也是对守约方的补偿。立法目的很明确,可具体操作起来,执行法官、律师、甚至当事人,算出来的数儿经常不一样。为什么?因为法条没细说怎么算,留下的空间全靠司法解释和实践填补。

2014年,最高法出台了《关于执行程序中计算迟延履行期间的债务利息适用法律若干问题的解释》(以下简称《迟延履行解释》),总算给了个相对清晰的框架。比如,它明确了一般债务利息和加倍利息的关系:一般利息是判决确定的本金和利息部分,加倍利息则是额外算在迟延履行期间的‘罚息’。但这解释也不是万能钥匙,实务中还是得靠我们自己动脑子。

计算公式:从理论到实践

好了,废话少说,咱们直接上干货。加倍利息到底怎么算?我先给各位同行抛个基础公式,然后再讲讲实务中的变数。

基本计算方式是这样的:迟延履行期间的加倍利息 = 未履行本金 × 加倍利息利率 × 迟延天数。一般来说,加倍利息的利率参考的是中国人民银行同期贷款基准利率的两倍。不过,这基准利率在2019年已经被LPR(贷款市场报价利率)取代,所以现在实务中多以LPR为准。比如,假设2025年3月20日的一年期LPR是3.85%,那加倍利息利率就是3.85% × 2 = 7.7%(年化利率)。换算成日利率,就是7.7% ÷ 365 ≈ 0.0211%。

举个例子:判决要求乙在2024年1月1日前支付甲10万元本金及利息,乙拖到2025年3月20日才还清,迟延了444天。假设判决利息已算到履行期限前,那加倍利息就是:10万 × 0.0211% × 444 ≈ 9368.4元。这还不算原判决的本金利息,单是罚息就快一万了!你说这当事人看了会不会肉疼?

但别急,实务中没这么简单。有的判决里利息是‘截至实际给付之日止’,这时候一般利息和加倍利息就得分开算,还要避免重复计算。最高法《迟延履行解释》第2条说了,加倍利息只针对未履行的本金,不包括判决里已有的利息部分。换句话说,乙如果还拖着,10万本金的加倍利息算归算,但之前判决里的利息不会再翻倍。这点不少同行容易搞混,我当年也踩过坑,差点在庭上被对方律师抓住把柄。

实务难点:三个常见争议

聊到这儿,咱们得说说实务中的几个坑。我总结了三点,都是我这十几年代理案件时常碰到的麻烦事儿。

第一,起算时间怎么定?法条说‘指定期间届满次日起’,但判决书有时写得含糊。比如‘判决生效后10日内履行’,这生效日是送达日还是公告期满日?实务中,我见过不少法官直接按送达回证上的日期算,但也有当事人拿公告期满来扯皮。客观来讲,这事儿得看具体案情,建议各位同行拿到判决书就先确认好起算点,别等执行时再翻车。

第二,利率怎么选?前面说了,现在多用LPR翻倍,但有些老案子判决时还写着‘同期贷款利率’,这就得查历史数据。我有次代理个案子,对方律师非说按老利率算,结果我翻出央行文件,直接怼回去:LPR早就是主流了。这事儿提醒我们,细节决定成败,得多留个心眼。

第三,部分履行咋算?比如乙欠10万,先还了5万,剩下的5万还拖着,加倍利息是按10万算还是5万算?《迟延履行解释》第4条讲得很清楚,按未履行部分算。所以还剩5万就只算5万的加倍利息。但实务中,当事人常误以为‘我还了一半就不用罚了吧’,这时候就得耐心解释,别让他们觉得咱们故意多收钱。

应对策略:老法律人的几点建议

说了这么多,各位律政人肯定想知道,遇到这类问题怎么破?凭我这些年的经验,给大家支几招。

首先,拿到判决书就得仔细看,尤其是履行期限和利息条款。别嫌麻烦,我见过太多同行懒得细看,结果执行时傻眼。其次,算利息时建议用Excel表格,列清楚本金、一般利息、加倍利息,每天一填,既直观又不容易出错。我当年代理个复杂执行案,愣是靠一张表说服了法官和对方律师,省了不少口舌。

再者,碰到争议时别硬杠,能调解就调解。加倍利息这东西,说白了就是个博弈工具,当事人拖着不还,咱们可以拿这个压一压,但要是能早点拿回本金,也没必要非得算到最后一分钱。毕竟,法律人嘛,总是斟酌用词,也得学会灵活变通。

最后,得多关注最新政策。LPR这几年一直在变,最高法的司法解释也没准哪天再更新。记得2021年我接了个案子,正赶上利率调整,差点按老标准算亏了。所以啊,保持学习是咱们这行的命根子。

常见咨询:当事人问得最多的两个问题

干了这么多年,客户问得最多的无非这两句,我顺手答一下,也算给各位同行提个醒。

问题一:加倍利息能不能免?答案是基本不能,除非对方主动申请执行豁免且法院同意。但实务中,这种情况凤毛麟角。我劝客户还是老实还钱,别指望法院心软。

问题二:我提前还了还能不能少算点?提前还当然好,但加倍利息只算到实际履行那天,不会因为你提前就给你打折。这点法条写死了,没得商量。

结语:法律公正与实务平衡

写到这儿,我有点感慨。判决逾期加倍利息这事儿,说到底是法律对诚信的守护,也是对拖延的惩罚。可实务中,咱们这些法律人得在法条和人性间找平衡。算清楚一笔利息不难,难的是让当事人明白,这钱不是咱们多要,而是他们自己拖出来的代价。各位同行,你们代理这类案子时有什么心得?欢迎在评论区聊聊,我也想听听你们的故事。毕竟,法律这行,越干越觉得有意思,也越觉得责任重啊。

发布者:聚合律师,转转请注明出处:https://www.360juhe.com/5703.html