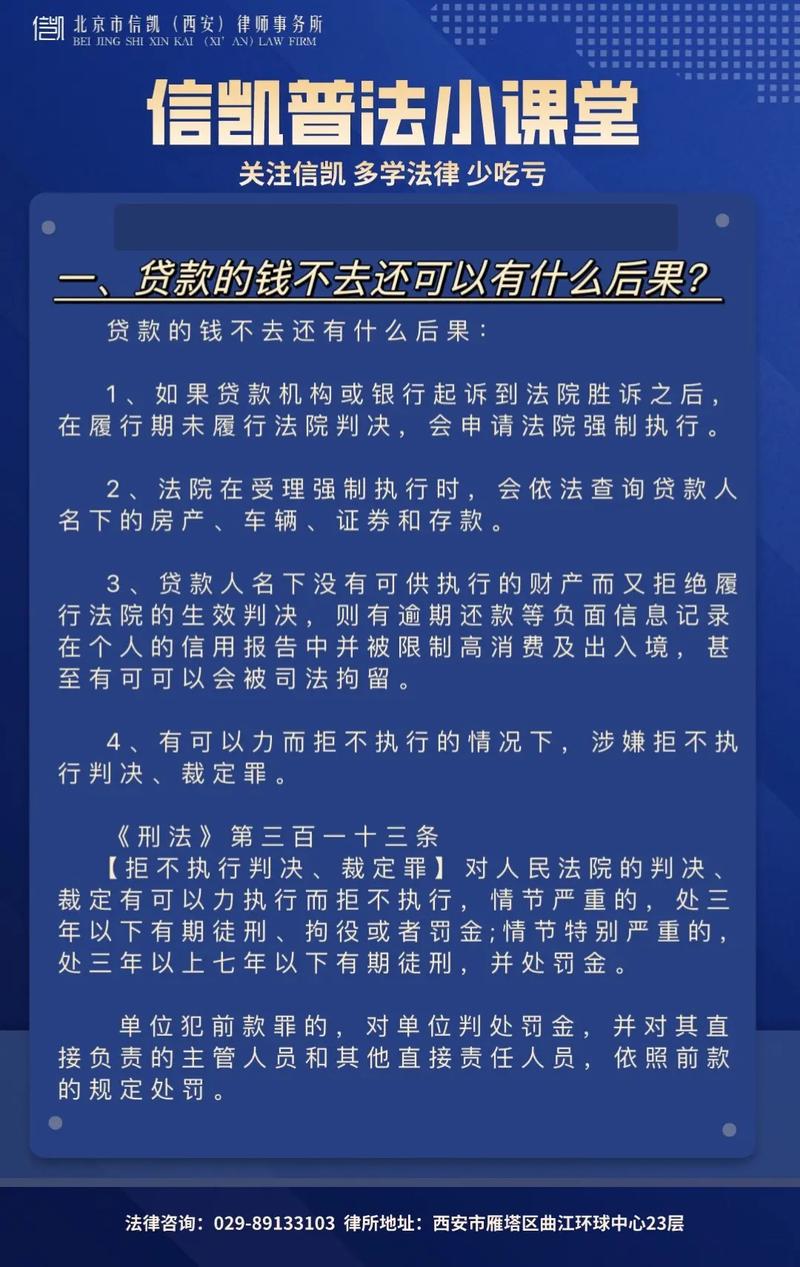

黑网贷不还款后果:法律风险与应对策略

最近几年,’黑网贷’这个词频繁出现在法律咨询中。相信不少同行都接到过类似的求助:借款人稀里糊涂点了个链接,结果被强制下款几千块,几天后却要还几万。这类案件看似荒诞,却在实务中层出不穷。作为一个干了十多年法律的老法律人,我忍不住想问:这种高利贷披上互联网马甲,到底能逃多久?今天我们就聊聊黑网贷不还款会怎么样,以及普通人该如何应对。

黑网贷的本质:披着合法外衣的非法放贷

先说说什么是黑网贷。简单点讲,就是没有合法资质、通过互联网平台强制放款、收取超高利息的借贷行为。这些平台往往没在监管部门备案,利息远超法律保护的年化24%,甚至达到几百上千的年化利率。更有甚者,通过短信链接诱导用户填写信息,强制下款后立刻催收,堪称’套路贷’的升级版。

我记得几年前经手的一个案子,客户小张接到一条短信,说是高额度低利息贷款。他好奇点进去填了资料,结果第二天银行卡多了1500块,没过三天就接到电话要他还5000。这样的操作在法律上压根站不住脚,可偏偏有人被吓得乖乖还钱。

不还款会怎样?分情况看后果

面对黑网贷不还款,后果因平台性质不同而异。我们得把正规网贷和黑网贷分开看。

正规网贷的后果

如果是支付宝、京东金融这种有资质的平台,逾期不还首先会上征信。央行征信系统可不是闹着玩的,一旦留下污点,未来贷款买房买车都得掂量掂量。其次,平台可能会委托催收公司,电话短信少不了,甚至会上门。最严重的情况,债权人起诉到法院,胜诉后你名下的财产可能被强制执行。

不过实务中,正规网贷起诉的案例不算多,毕竟金额小、成本高,更多是靠催收施压。但别抱侥幸心理,征信黑了可不是一两天能洗白的。

黑网贷的后果

黑网贷就复杂多了。这类平台没合法资质,合同本身可能因违反《民法典》第153条而无效。理论上,你不还钱并不会直接进征信,也不太可能被合法起诉。但别高兴太早,他们的催收手段可不走寻常路。

最常见的就是’爆通讯录’。我有个客户,欠了所谓714高炮(7天或14天超短期贷款)几千块,结果通讯录里的亲戚朋友全被轰炸,甚至还有人冒充律师发恐吓短信。这种行为在2023年最高法《关于依法惩治网络暴力违法犯罪的指导意见》中已明确违法,可惜取证难,追责更难。

再严重一点,他们可能会伪造证据起诉。我见过一个案例,对方拿着一份伪造的借款合同告到法院,幸好当事人保留了聊天记录和转账凭证,最后法官认定合同无效。但这种事耗时耗力,普通人很难扛得住。

法条解析:法律底线在哪里?

聊到这儿,咱们得看看法律怎么说。《民法典》第670条明确规定,借款利率不得违反国家有关规定。根据最高法《关于审理民间借贷案件适用法律若干问题的规定》(2020年修订),民间借贷利率超过年化36%的部分不受法律保护。换句话说,黑网贷动辄几百倍的利息,在法理上就是个笑话。

但实务中有个难点:借款人往往稀里糊涂签了电子合同,里面可能藏着’砍头息’(先扣利息再放款)或阴阳条款。这种合同能不能全盘否定?我个人认为,得具体问题具体分析。如果能证明对方恶意诱导或强制下款,法院多半会支持只还本金甚至不还。

应对策略:冷静是第一步

遇到黑网贷,很多人第一反应是慌,甚至赶紧还钱止损。其实大可不必。基于我的经验,给几条实操建议:

1. 保留证据,别急着还:所有短信、转账记录、催收电话录音都要留好。这是将来报警或打官司的关键。别一害怕就还钱,还了反而可能被认定自愿接受合同。

2. 报警求助:强制下款属于违法行为,直接报警没毛病。实务中,我见过不少同行建议先去派出所备案,虽然不一定能立刻立案,但能震慑对方。

3. 向监管部门投诉:银保监会、地方金融办都可以试试。2024年初银保监会还发了通知,加大对非法网贷的打击力度,投诉有效的话平台可能会被查封。

4. 面对催收,理智应对:如果被爆通讯录,先在朋友圈发声明解释情况,减少误解。至于恐吓电话,直接挂断,别跟他们硬碰硬浪费精力。

5. 协商只还本金:如果金额不大,可以试着跟对方谈,只还本金了事。不少黑网贷平台其实也怕事情闹大,愿意私了。

实务难点:取证与执法的博弈

说实话,黑网贷这事最让人头疼的就是取证难。平台往往藏身海外,服务器一关就跑路,公安想跨境追查都费劲。更别提有些借款人碍于面子不敢声张,最后只能吃哑巴亏。

我有个案子,客户被强制下款3000块,催收要他还2万。他报警后,警方查了半年也没找到对方真实身份,最后不了了之。这种情况在基层法院和派出所太常见了,执法资源有限,很难面面俱到。

常见咨询解答

借这个机会,回答两个读者常问的问题。

Q1:黑网贷不还会不会坐牢?

客观来讲,不会。只要你不是恶意诈骗,单纯不还黑网贷属于民事纠纷,够不上刑事责任。但如果对方伪造证据告你诈骗,那就得打起精神应诉了。

Q2:被爆通讯录怎么办?

第一时间报警,同时向通信运营商申请屏蔽骚扰号码。如果影响太大,可以考虑起诉对方侵犯隐私权,虽然胜诉不一定能拿赔偿,但至少能出口气。

老法律人的反思:法律能走多远?

聊到这儿,我得说句心里话。黑网贷这东西,根子在监管漏洞和人性贪婪。法律条文写得再漂亮,执行跟不上也就是一纸空文。从2018年P2P爆雷到如今714高炮横行,咱们国家的金融监管一直在追赶,可总觉得慢半拍。

就我所见,未来几年这类问题不会少。各位同行和律政人,遇到类似案子得多留个心眼,别让当事人稀里糊涂吃了亏。至于普通读者,记住一句话:天上不会掉馅饼,掉下来的多半是陷阱。

结尾建议与期待

总的来说,黑网贷不还款的后果无非两种:要么被催收搞得焦头烂额,要么硬着头皮走法律程序。无论哪种,冷静和证据是你的底牌。实务中,我建议大家遇到问题第一时间咨询专业律师,别自己瞎折腾把事情搞复杂。

最后,想听听各位同行的看法。你们那儿遇到过什么离谱的黑网贷案例?欢迎在评论区聊聊,咱们一起取取经。毕竟,法律这行当,经验比书本更值钱。

发布者:聚合律师,转转请注明出处:https://www.360juhe.com/5817.html