五险一金全解析:内容构成与实务价值

最近,一位同行在群里吐槽:客户问他‘五险一金到底是啥’,他愣是卡壳了半分钟。作为一个混迹法律圈十多年的老法律人,我忍不住笑了——这种基础问题,搁在十年前庭审时,随手就能甩出一堆法条和案例。可如今,随着政策更新和实务操作的复杂化,连我们这些‘老油条’也得时不时翻翻资料,生怕漏了哪个新规。今天,咱们就来好好聊聊‘五险一金’这回事儿,从法条到实务,带你弄明白它到底是个啥,值不值得我们操心。

基础扫盲:五险一金指的是啥?

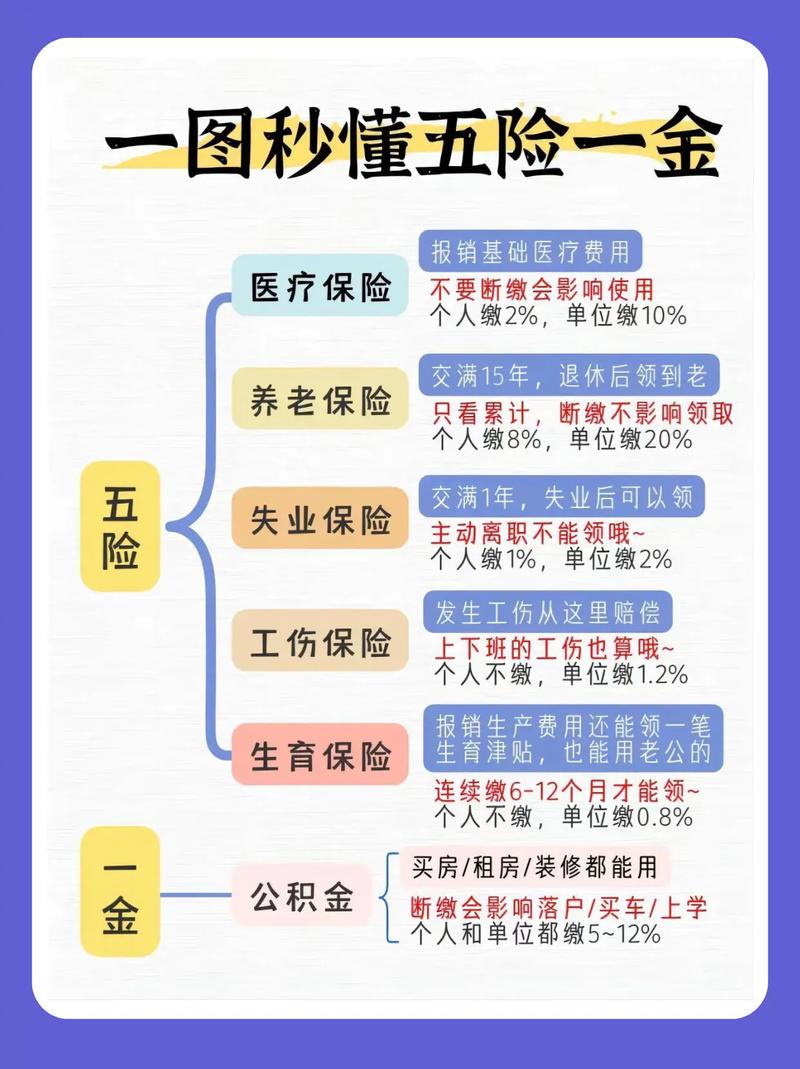

简单来说,‘五险一金’是我国劳动法体系下的一项基本保障制度。‘五险’包括养老保险、医疗保险、失业保险、工伤保险和生育保险;‘一金’则是住房公积金。这套组合拳,听起来像是国家给劳动者的一份‘保命符’,但实际操作起来,细节多得能让人头皮发麻。各位同行应该不陌生,客户咨询时最常问的,不是‘五险一金是啥’,而是‘我交了这么多钱,到底能拿回啥’。别急,咱们慢慢拆解。

先说‘五险’,这五种保险各有分工。养老保险,顾名思义,是你老了之后的饭碗保障;医疗保险,帮你扛住看病的高额账单;失业保险,是丢了工作时的救急钱;工伤保险,专为工作受伤的场景设计;生育保险,则覆盖生娃相关的费用。至于‘一金’,住房公积金更像是给买房攒下的‘小金库’,既能贷款也能提取。不过,老实讲,这套体系虽然全面,但执行起来总有些‘理想很丰满,现实很骨感’的味道。

法条解析:法律是怎么规定的?

翻开《社会保险法》,第2条明确规定,国家建立基本养老保险、基本医疗保险、工伤保险、失业保险、生育保险等社会保险制度。这‘五险’是法定强制缴纳的,用人单位和劳动者没得商量。至于住房公积金,《住房公积金管理条例》第3条说了,单位应当为职工缴纳,职工个人也得掏一份。但有一点得注意,‘一金’不像‘五险’那样全国统一强制,各地执行力度差异不小。

缴费比例呢?以养老保险为例,《社会保险法》第12条规定,单位一般按工资总额的20%缴纳,个人交8%。医疗保险单位约8%,个人2%加几块钱大病统筹。失业、工伤、生育保险的具体比例则因地制宜,但工伤和生育保险有个特点——全由单位扛,个人不用掏腰包。实务中,我见过不少小微企业老板抱怨这笔开支太大,可法律就是法律,不交?等着劳动仲裁见吧。

实务难点:交了就能用吗?

理论上,‘五险一金’是为劳动者保驾护航的,可实际操作中,问题多得让人抓狂。就拿医疗保险来说吧,我曾经代理过一个案子,员工因异地就医报销被拒,折腾了大半年才搞定。原因?医保跨省结算政策虽然有了,但各地系统对接总有‘卡壳’的时候。失业保险也一样,申领条件苛刻得像挤牙膏,我有个当事人失业后跑了七八趟人社局,最后还是没拿到钱,气得直骂娘。

住房公积金的坑也不少。政策上说可以提取买房,可现实中,程序繁琐得让人怀疑人生。我有个朋友,公积金账户躺着几万块,愣是因为单位没及时申报,提不出来买房首付。类似情况,相信很多同行都听客户抱怨过——交钱时痛快,用钱时磨叽。这让我忍不住想问一句:立法初衷真是为劳动者着想吗?还是说,有些条款设计时压根没考虑实务落地?

案例教训:不交五险一金的代价

说个真事儿,几年前我接了个劳动争议案。某小公司为了省钱,跟员工签合同注明‘不交五险一金,工资里补齐差额’。结果呢?员工干了三年,突发工伤,医药费花了十几万,公司一分不赔,还振振有词地说‘合同里写了不交保险’。庭审时,我直接甩出《劳动合同法》第38条和第46条:单位不依法缴纳社保,员工有权解除合同并要求经济补偿。最终,公司赔了工伤费用加补偿金,足足几十万。庭后,老板私下找我诉苦,说早知道就不省这点钱了。我只能笑笑:法律的事儿,能省则省,但不能不守。

这案子让我感慨,‘五险一金’不是可有可无的摆设,而是实打实的法律底线。企业想钻空子,迟早得吃大亏。而对员工来说,不懂这套保障的意义,吃亏的可能是自己。

应对策略:如何用好这张‘保命符’?

对劳动者来说,‘五险一金’不是交了就完事儿,得学会用。养老保险得盯紧缴费年限,15年是底线,不然退休后养老金泡汤。医疗保险要搞清楚报销范围,别稀里糊涂自己垫钱。失业保险用之前,先看看当地政策,别指望一失业就拿钱。至于公积金,买房前提前规划,别等到急用时才发现账户被锁。

对企业来说,我的建议是老老实实交,别耍小聪明。实务中,我见过太多公司因为漏缴社保被员工告上法庭,赔得比省的多。何况,现在人社部门查得严,逃不掉的。另外,合理利用政策也很关键,比如有些地方对小微企业有社保减免,提前申请能省一笔。

趋势预测:五险一金会变吗?

老法律人总爱琢磨政策风向。近年来,有传言说‘五险一金’可能精简,比如生育保险并入医疗保险,变成‘四险一金’。这事儿在2015年中央经济工作会议上就提过,后来也有些地方试点。从法理上看,合并能降低企业负担,可实务中,操作细节还没完全落地。我个人觉得,这方向是对的,但得警惕配套措施跟不上,让劳动者权益打折扣。

还有个趋势是数字化。2023年人社部推了全国社保联网,跨省转移接续方便了不少。可就我所见,基层执行还是乱七八糟,系统时不时‘掉链子’。未来几年,这块估计还得磨合。

常见咨询解答

Q1:单位不交五险一金怎么办?直接走劳动仲裁,别犹豫。《劳动合同法》第38条给你撑腰,单位不交社保,你可以要求解除合同并拿补偿金。实务中,证据得留好,比如工资单、劳动合同,别等开庭才发现啥都没留。

Q2:公积金不交有啥影响?短期看,少交点钱好像没事,可长远看,买房贷款额度会受限。尤其在一线城市,公积金贷款利率低得香,少了这福利,等于自己跟钱过不去。

结尾:法律人的碎碎念

聊了这么多,‘五险一金’这东西,说白了就是个保障网,织得严不严实,还得看你会不会用。作为法律同仁,咱们得提醒自己和客户,别光盯着交多少钱,更得关心能拿回啥。毕竟,法律的意义不只是约束,还有保护。各位律政人,你们遇到过啥五险一金的奇葩事儿吗?欢迎评论区聊聊,我这老法律人也好长长见识。

发布者:聚合律师,转转请注明出处:https://www.360juhe.com/6114.html