大病保险全解析:涵盖病种与报销实务

最近,国家医保局又发布了一则关于城乡居民大病保险的解读,提到这项制度已惠及近亿人次,人均减负约8000元。作为一个从业十余年的老法律人,我不禁感慨,这看似简单的保障体系背后,藏着多少家庭的希望与法律设计的精妙。今天,我们就来聊聊大病保险到底包括哪些病,又在实务中如何操作。相信不少法律同仁和普通读者,都曾被当事人问到这类问题:’我这病能不能报?怎么报?’别急,咱们慢慢拆解。

大病保险的本质:从法条到现实

先说说大病保险的定位。它不是独立险种,而是城乡居民基本医保的延伸保障。简单讲,就是在基本医保报销后,对高额医疗费用再加一道防护网。依据《国务院办公厅关于全面实施城乡居民大病保险的意见》(国办发〔2015〕57号),它的目标很明确:减轻大病患者的经济负担,避免因病致贫。这听起来挺美好,但实务中,哪些病算‘大病’,报销流程是否顺畅,却是大有学问。

我记得几年前代理过一个医疗纠纷案,当事人因肝癌住院,花费近50万。基本医保报了20多万后,他以为就到头了。后来我翻看了当地的大病保险政策,帮他争取到了额外10万报销,才算松口气。这让我意识到,很多老百姓甚至基层医保工作人员,对大病保险的理解都有偏差。

哪些病在范围内?没你想的那么简单

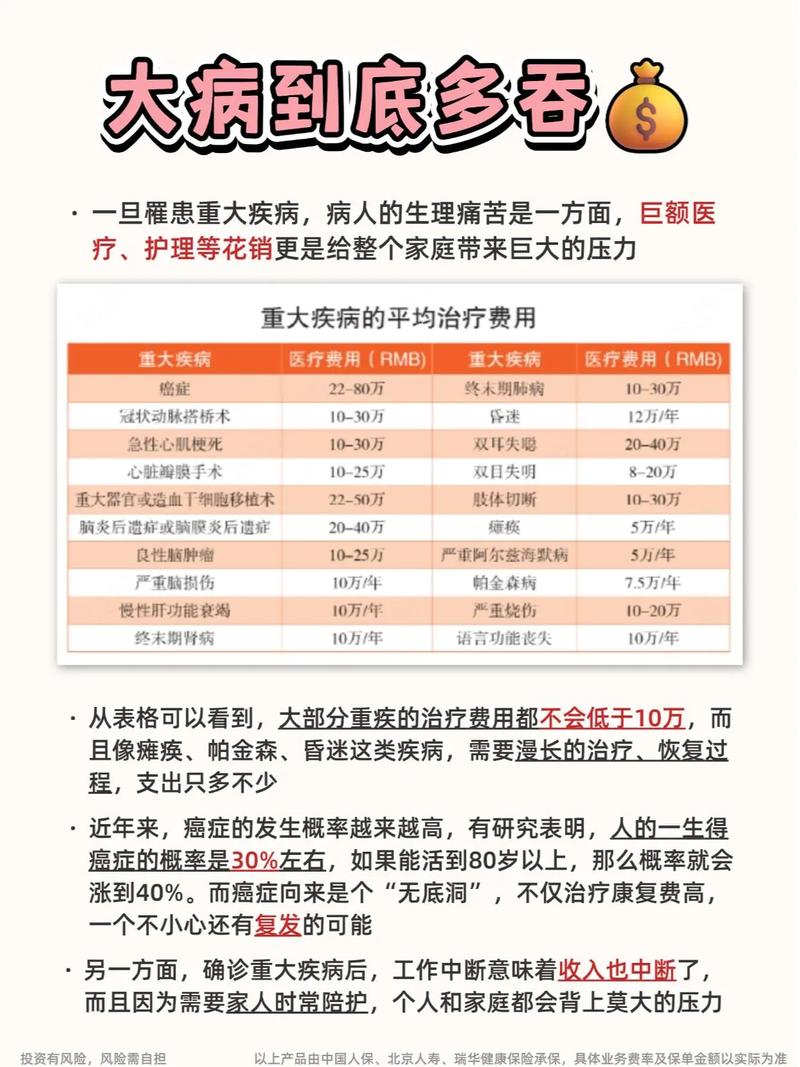

各位同行可能也遇到过类似咨询:’大病保险是不是只保癌症?’其实没这么狭隘,但也没想象中宽泛。从政策上看,大病保险的病种范围并没有全国统一的‘清单’,而是由各地根据实际情况灵活确定。比如,北京、上海等大城市,往往覆盖恶性肿瘤、急性心肌梗塞、脑中风后遗症等常见重疾;有些省份还会纳入慢性肾衰竭、白血病等高费用病种。

但实务中,这事儿没表面那么清晰。我见过某地医保局把‘终末期肾病’列入大病范围,却把‘早期肾衰竭’排除在外,结果患者家属跑来问我:’这病还不算大病?’我只能苦笑,这类模糊地带在各地政策里并不少见。客观来讲,立法本意是通过动态调整病种,平衡医保基金的承受力,但对患者来说,这种不确定性确实是个考验。

举个生活化的比喻:大病保险像个自助餐,不是所有菜都端上来,而是看当地‘厨师’怎么搭配。你想吃满汉全席,可能得看你所在的省市有没有这个预算。

报销实务:流程不复杂,细节很关键

聊完了病种,咱们再说报销流程。很多读者可能会想,这玩意儿是不是得跑断腿才能申请?其实不然。大病保险不像商业保险需要单独投保,只要你参加了城乡居民基本医保,就自动纳入保障范围,无需额外缴费。报销时,通常是‘一站式结算’,医院直接帮你搞定基本医保和大病保险的部分,出院时只付自费款就行。

但细节决定成败。我有个同行朋友,代理过一个案例,当事人出院后发现大病保险没报销。一查才知道,医院漏录了部分费用明细,导致系统没识别出符合条件的金额。后来补交材料折腾了三个月,才算解决。这让我想起一句老话:法律是死的,执行是活的。实务中,这种‘人为失误’并不少见。

还有个常见问题:报销比例是多少?以2023年国家医保局的数据看,大病保险的起付线一般在1-2万元,超过部分按50%-70%报销,困难群体还能再提高5%-10%。但具体数字因地制宜,有的城市封顶线20万,有的更高。各位律政人要是接手类似咨询,记得提醒当事人查本地政策,别想当然。

实务难点:灰色地带怎么破?

说到这儿,不得不提几个实务中的难点。第一,病种认定的争议。我见过患者拿着诊断书找医保局,结果被告知‘不在范围内’,只能自掏腰包。遇到这种情况,我通常建议先查阅当地的大病保险实施方案,看看有没有申诉渠道。毕竟,行政机关也不是万能的,偶尔也得靠咱们法律人推一把。

第二,跨省就医的麻烦。现在异地就医结算越来越方便,但大病保险的报销比例和条件,往往跟本地政策挂钩。我有个客户在北京治疗白血病,回老家报销时发现少了一大截,只能两头跑。这种事在司法实践中不算个例,背后是各地医保统筹水平的差异。个人认为,这块儿还有不小的优化空间。

第三,自费药和特效药的尴尬。大病保险只报销医保目录内的费用,那些动辄几万一针的进口药,往往不在范围内。我代理过一个肺癌患者家属的咨询,他们花了30万买靶向药,结果一分没报,只能感叹:法律保障再好,也赶不上医药科技的脚步。

应对策略:法律人的实用建议

面对这些难点,咱们法律人能做些什么?首先,熟悉本地政策是基础。别嫌麻烦,把省市的医保文件翻一遍,比临时抱佛脚靠谱。其次,保留证据要趁早。住院发票、诊断证明、费用清单,这些都是报销的关键,别指望医院全帮你留着。最后,必要时走行政复议或诉讼。医保局也不是铁板一块,我见过几次通过复议拿回报销款的案例,虽然费劲,但值得一试。

有个小技巧:如果当事人觉得报销金额不对,可以先拨打12345市民热线反映情况。别小看这个渠道,有时候比直接找窗口效率还高。

法律视角下的反思与展望

聊到这儿,我得说两句心里话。作为一个老法律人,我对大病保险的制度设计是点赞的。它确实让无数家庭免于因病返贫,数据不会骗人。但从法理上看,这套体系还有些‘未完成’的味道。比如,病种范围的灵活性是优点,也是短板,容易引发公平性争议。再比如,医保基金的可持续性问题,随着老龄化加剧和高科技医疗普及,压力只会越来越大。

历史上,英国的国民健康服务体系(NHS)也经历过类似阵痛,从全民免费到部分自费,走了几十年才平衡。咱们的大病保险才全面推行不到十年,未来会不会调整,谁也说不准。但就我所见,这条路还得靠法律和政策的双轮驱动,才能走得更稳。

言归正传,大病保险的核心价值在于‘托底’。它不是万能药,但至少是个救命稻草。各位同行如果遇到相关咨询,不妨多点耐心,帮当事人理清脉络。毕竟,法律的温度,有时就体现在这些细节里。

结尾:你的经验也很重要

说了这么多,大病保险的门道远不止这些。实务中,每个案例都有新花样,咱们法律人得不断学习,才能跟得上变化。客观来讲,这篇文章只是抛砖引玉,你所在的地方有哪些独特的报销规则?有没有遇到过奇葩案例?欢迎在评论区分享,咱们一起探讨。毕竟,法律的进步,离不开每一位从业者的智慧和坚持。

发布者:聚合律师,转转请注明出处:https://www.360juhe.com/6153.html