车险商业险全解析:核心险种与投保技巧

一辆崭新的轿车停在路边,车主小张兴冲冲地拿到钥匙,却在次日发现车身被划出一道长痕。面对修车费用,他才意识到,除了交强险,自己竟未投保任何商业险。类似的故事并不鲜见,许多车主在购车后对车险的认知仍停留在“交强险就够了”的误区。然而,当意外来袭,商业险往往才是真正的“救命稻草”。那么,车险商业险究竟包括哪些内容?如何选择才能既省钱又安心?本文将从法律与实践的双重视角,带你拨开迷雾。

商业险的本质:交强险的“补丁”

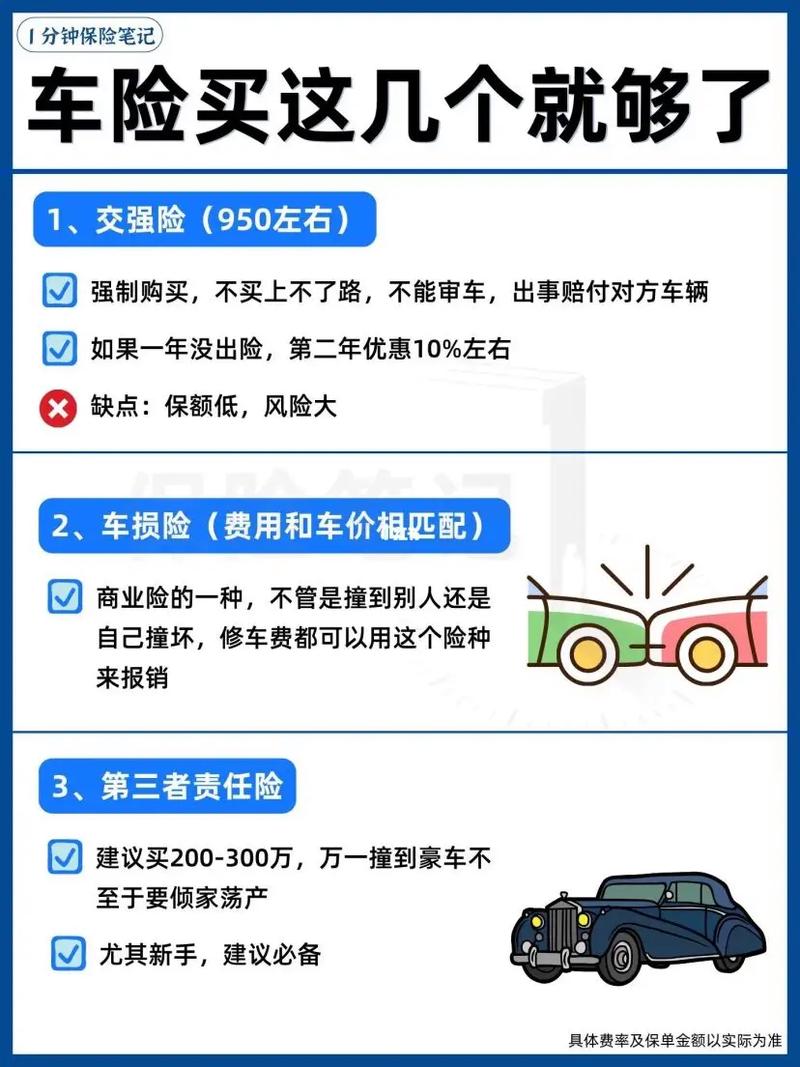

在中国的机动车保险体系中,交强险是法律强制要求购买的险种,全称“机动车交通事故责任强制保险”。根据《机动车交通事故责任强制保险条例》第2条规定,未投保交强险的车辆不得上路,否则将面临罚款与扣车。然而,交强险的保障范围有限,例如2020年改革后,其死亡伤残赔偿限额最高为18万元,财产损失仅2000元。这对于动辄数十万的车辆维修或第三方赔偿,显然杯水车薪。

商业险则不同,它是由保险公司提供的自愿投保产品,旨在弥补交强险的不足。类比而言,如果交强险是法律强加的“最低标准”,商业险则是车主根据需求定制的“升级套餐”。但这套餐并非越多越好,选错了可能白花钱,选少了又可能后悔莫及。

商业险的核心险种:你需要知道的四巨头

商业险通常分为基本险和附加险两类,其中基本险是投保的“主力军”。以下是四个最常见的核心险种及其适用场景。

1. 车辆损失险(车损险)

这是商业险的“门面担当”,负责赔偿因自然灾害或意外事故导致的车辆自身损失。例如,台风刮倒树木砸坏车顶,或不小心撞上路边护栏,车损险都能派上用场。不过要注意,地震等特殊灾害往往不在保障范围内,且醉驾、故意损坏等情形也会被拒赔。曾有车主咨询我,自己停车时不慎撞墙,保险公司却以“未逃逸不属意外”为由拒赔,令人啼笑皆非。

2. 第三者责任险(三责险)

如果说车损险是保护自己,三责险则是保护他人。它赔偿因车主过错导致的第三方人身伤亡或财产损失。比如,你不小心撞了前车,导致对方车辆受损或人员受伤,三责险就成了“和解神器”。保额通常从50万到500万不等,我常建议新手司机至少投保100万,毕竟如今豪车遍地,一旦撞上“天价赔偿”,后果不堪设想。

3. 全车盗抢险

顾名思义,这个险种针对车辆被盗或抢劫的情况。然而,随着城市监控普及和车辆防盗技术升级,盗抢险的实用性有所下降。但在偏远地区或治安较差的城市,它仍有一定价值。值得一提的是,若车辆仅被偷走零件,如轮胎或后视镜,盗抢险往往不予赔偿,这点常被车主忽视。

4. 车上人员责任险

这个险种保障车内驾乘人员在事故中的伤亡。例如,发生追尾导致司机骨折或乘客受伤,保险公司会按约定保额赔偿。不过,它只保“责任事故”,若对方全责,你的车上人员伤亡可能得不到赔付。一次庭审中,我见到某车主因未投保此险,在事故后自掏腰包数十万,懊悔不已。

附加险的“锦上添花”:因人而异的选择

除了基本险,商业险还有一堆附加险可选,如玻璃单独破碎险、自燃损失险、车身划痕险等。这些险种好比菜市场的“配菜”,并非人人需要。例如,玻璃单独破碎险适合常跑高速的车主,自燃险则更适用于车龄较长的老车。至于“不计免赔险”,它能让保险公司在理赔时全额赔付,不扣除免赔额,是个“懒人必备”。

但附加险并非越多越好。曾有位客户一股脑儿买了十几种附加险,结果一年保费高达两万,却连基本险都没弄明白。投保时,不妨问自己一句:我的车况和驾驶习惯,真需要这些吗?

投保中的“潜规则”与技巧

商业险的投保看似简单,实则暗藏玄机。首先,保费并非一成不变。《保险法》第55条规定,保险公司可根据风险评估调整费率,因此续保时若出险记录增多,保费可能“水涨船高”。其次,各家保险公司的优惠政策差异明显,有的送保养,有的打折,货比三家绝非空话。

一个实用技巧是:新车前三年,优先投保车损险和三责险,保额拉高;车龄超五年后,可适当增加自燃险,同时减少盗抢险。此外,若预算有限,不妨放弃车上人员责任险,转而购买一份独立的驾乘意外险——不仅便宜,还不影响商业险保费浮动。

案例启示:商业险的“救赎”与“遗憾”

几年前,我代理过一起交通事故纠纷。客户老李在高速上追尾一辆货车,自己车辆全损,对方司机轻伤。幸好他投保了100万三责险和车损险,保险公司赔付了近30万修车费和对方医疗费,否则他可能得卖房抵债。然而,他未投保车上人员险,导致自己肋骨骨折的治疗费只能自掏腰包。这让我感慨,商业险的选择,既是技术活,也是对风险的预判。

另一边厢,有人认为商业险“买了没用”。一位同行曾调侃:“我开了十年车,从没出过险,保费都喂了保险公司。”这话不无道理,但风险如影随形,谁能保证明天不出事?正如《诗经》所言,“靡不有初,鲜克有终”,凡事预则立。

法律与社会的交织:商业险的价值何在

从法律角度看,商业险并非强制,却在司法实践中扮演重要角色。《道路交通安全法》第17条虽只提及交强险,但现实中,法院在处理交通事故赔偿时,常以商业险赔付为前提调解。经济层面,它分散了车主的财务风险;伦理层面,它体现了对他人的责任感。然而,保险公司“理赔难”的老问题依然存在,有时甚至让人质疑:这保费,到底买的是保障还是麻烦?

我曾在一次保险法研讨会上听专家提到,商业险的普及率与社会法治水平成正比。这话耐人寻味——在一个规则意识强的社会,商业险不仅是“钱”的问题,更是“信”的体现。

未来的路:商业险何去何从

随着新能源车崛起和自动驾驶技术发展,商业险的形态也在变迁。例如,比亚迪等车企已推出专属保险,针对电池自燃等新风险设计条款。未来,保险或许不再是“标配四件套”,而是按需定制的“个性化服务”。但无论如何,对普通车主而言,理解现有险种仍是第一步。

回过头看,小张若早知商业险的门道,那道划痕或许不会让他如此头疼。风险无处不在,保障却可选择。你会如何搭配自己的商业险?这个问题,也许比买车本身更值得深思。

发布者:聚合律师,转转请注明出处:https://www.360juhe.com/6213.html