车险选购全攻略:必买险种与实用建议解析

在中国,拥有一辆车不仅意味着便捷,也伴随着各种风险。交通事故、车辆损坏甚至盗抢,都可能让车主面临经济损失。而车险作为转移风险的重要工具,如何选择适合的险种成为每个车主必须面对的问题。我们将深入解析车险的核心险种,结合现行法律法规和实际案例,为您提供一份实用选购指南。想知道哪些险种能真正护航您的爱车吗?请继续阅读。

车险基础知识:法律强制与自愿选择的界限

车险分为两大类:强制保险和商业保险。强制保险即机动车交通事故责任强制保险(简称交强险),是《中华人民共和国道路交通安全法》规定的必须购买的险种。根据该法第十七条,国家设立交强险制度,旨在保障交通事故受害人的基本权益。未投保交强险的车辆不得上路,否则将面临罚款和扣车处罚。

商业保险则属于自愿购买,包括车损险、第三者责任险等多种险种。虽然法律不强制,但这些险种在实际生活中往往不可或缺。我们将从法律要求和实用性出发,逐一分析哪些险种值得购买。

必买险种解析:交强险与核心商业险

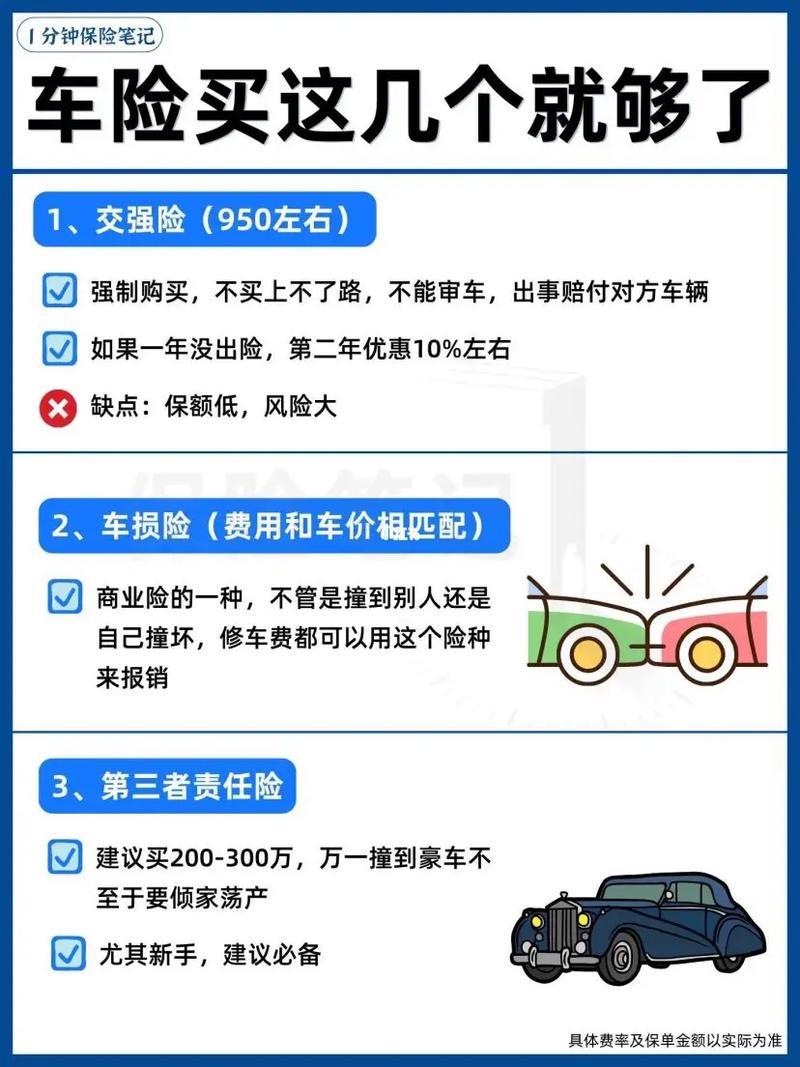

1. 交强险:法律底线

交强险是每位车主的“入门级”保障。根据《机动车交通事故责任强制保险条例》第三条,交强险赔偿范围包括交通事故中受害人(不含本车人员和被保险人)的人身伤亡和财产损失。自2020年9月19日车险改革后,交强险保额提升至20万元,其中死亡伤残赔偿限额18万元,医疗费用1.8万元,财产损失0.2万元。

例如,小李驾驶车辆不慎撞伤行人,医疗费用达5万元。交强险首先赔付1.8万元,超出部分需自担或依靠商业险补充。这表明,交强险虽是基础保障,但赔偿限额有限,难以应对重大事故。

2. 第三者责任险:保护他人的“安全网”

第三者责任险是商业险中的“明星产品”,用于赔偿因被保险车辆造成第三方的财产损失或人身伤亡。保额通常从50万元到500万元不等。结合现实情况,建议至少投保100万元以上保额,因为重大交通事故的赔偿金额往往远超交强险上限。

以案例为例,2022年某地一车主因超速撞毁路边商铺,赔偿金额高达120万元。交强险仅赔付0.2万元,剩余全靠第三者责任险覆盖。若未投保此险,后果不堪设想。

3. 车损险:爱车的“保护伞”

车损险赔偿因交通事故、自然灾害(如台风、洪水)或意外事件(如树木倒塌)导致的车辆损失。对于新车或高价值车辆,车损险尤为重要。根据《保险法》第五十五条,保险金额由投保人与保险公司协商确定,通常以车辆实际价值为准。

需要注意的是,车损险不涵盖因车辆老化或人为故意造成的损失。例如,车主小张因停车不当被划伤,保险公司以“非意外事故”为由拒赔。因此,购买车损险时需仔细阅读条款。

可选险种权衡:实用性与成本的平衡

1. 不计免赔险:提升理赔效率

不计免赔险是商业险的附加险。若不投保此险,保险公司在理赔时会扣除一定比例的免赔额(通常5%-20%)。例如,事故造成10万元损失,免赔率10%,车主需自付1万元。投保不计免赔险后,这部分费用可由保险公司全额承担,特别适合新手司机或事故高发区域的车主。

2. 盗抢险与涉水险:因地制宜的选择

盗抢险适用于车辆被盗或抢劫的情况,但在治安较好的城市,投保必要性较低。涉水险则针对发动机因涉水受损的赔偿,适合经常途经积水路段的车主。例如,南方某车主因暴雨导致发动机进水,维修费高达3万元,因未投保涉水险只能自掏腰包。

3. 车上人员责任险:是否多余?

此险种赔偿本车司乘人员的伤亡,但许多专家建议用意外险替代。意外险不仅保费更低,且理赔不受车辆事故影响,性价比更高。

案例分析与操作指南:如何科学投保

案例解析

2023年,北京车主老王因追尾导致对方车辆全损,自己车辆也需大修。交强险赔付对方2万元,第三者责任险(保额200万)赔付剩余80万元,车损险支付自身修车费5万元。若无商业险,老王需自担85万元,足见合理投保的重要性。

投保建议

首先,核实车辆使用场景。新车或经常长途驾驶的车辆,建议投保交强险+第三者责任险(100万以上)+车损险+不计免赔险。其次,关注保费与保额比例,避免“高保低赔”。最后,续保前三个月内及时办理,避免脱保上路违反《道路交通安全法》第九十八条,面临双倍保费罚款。

此外,投保时应选择正规保险公司,仔细阅读保险合同条款,尤其是免责条款,避免理赔纠纷。例如,某车主因未告知车辆改装史被拒赔,教训深刻。

总结

车险选购并非多多益善,而是要精准匹配需求。交强险是法律底线,第三者责任险和车损险是核心保障,不计免赔险能提升理赔效率,而其他险种则需根据个人情况灵活选择。我们建议车主根据车辆价值、使用频率和地区特点,合理搭配险种,既避免过度投保浪费,也确保关键时刻有备无患。科学投保,才能让爱车与钱包双重安全。

发布者:聚合律师,转转请注明出处:https://www.360juhe.com/6291.html