会计交接全解析:核心资料与法律风险防控

某日清晨,一家小型企业的财务室里,老会计小李正忙着打包资料。新来的小张一脸茫然地站在一旁,手足无措。小李即将离职,而这场交接却因资料混乱差点酿成大祸——账簿对不上,凭证缺失,甚至连银行对账单都不知所踪。这并非个例。在中国,每年因会计交接不规范引发的纠纷不在少数。那么,交接时究竟该移交什么?如何避免法律风险?这不仅关乎个人责任,更牵涉企业运营的命脉。

从混乱开场到规范交接:核心资料一览

会计交接,简单来说,是将账务工作的“接力棒”完整传递给继任者的过程。看似琐碎,却如同一场没有硝烟的战役,稍有不慎便可能埋下隐患。根据《会计法》第十七条规定,会计人员离职或调动时,必须办理交接手续。那么,具体要交接哪些东西呢?答案远不止“账本”二字。

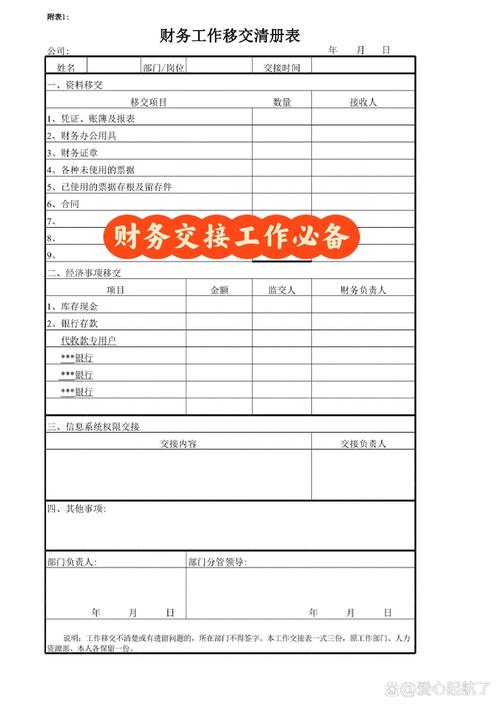

首先,会计凭证是交接的基石。原始凭证如发票、收据、银行回单,记录了每一笔交易的来龙去脉。没有这些,账务就像断了线的风筝,飘忽不定。其次,会计账簿不可或缺,包括总账、明细账和日记账,它们如同企业的“财务日记”,记载着资金的每一次流动。再次,会计报表,如资产负债表、利润表,是对企业财务状况的“体检报告”,必须完整移交。此外,印章、会计软件及数据备份、税务登记资料等也需一并交接。这些资料不仅关乎账务连续性,更直接影响税务合规。

值得一提的是,若涉及电算化管理,会计软件的密码、数据磁盘甚至操作手册都得移交。试想,若新会计连系统都进不去,工作如何开展?这看似细枝末节,却往往是交接中的“盲区”。

法律视角下的交接责任:谁在为疏漏买单?

交接不仅是技术活,更是法律活。《会计法》第四十条明确规定,会计人员对所移交资料的合法性、真实性负责。这意味着,若移交的账簿有假,前任会计难辞其咎。而接收方若未认真核对,出了问题也得“背锅”。这不禁让人发问:责任边界在哪里?

一次庭审中,某公司因前任会计遗漏关键凭证,导致税务稽查时被罚款数十万。新会计辩称自己“刚接手不清楚”,而老会计则说“交接时都给了”。结果,法院判决双方共同担责——前者未尽移交义务,后者未尽核查义务。这类案例提醒我们,交接绝非“签个字”那么简单。实地核对现金、银行存款,逐一核查账实相符,是不可省略的步骤。

更有意思的是,监交人的角色往往被忽视。一般会计交接需由会计主管监交,而主管交接则需单位负责人监督。他们不仅是见证者,更是“防火墙”。若监交人走过场,出了问题也得担责。这是否让你重新审视交接的严肃性?

从实践出发:交接中的“潜规则”与技巧

理论清晰,实践却常有“岔路”。我曾参与一家企业的交接审核,发现老会计将未入账的费用单据藏在抽屉里,新会计接手后懵然不知,最终导致报表错报。这并非故意,而是习惯使然——不少会计喜欢“留一手”,以防日后被追责。破解之道在于清单化管理。

一份详尽的移交清单是交接的“护身符”。清单应列明每类资料的名称、数量、起止日期,并由交接双方及监交人签字确认,一式三份各自留存。这种做法看似繁琐,却能在纠纷时成为铁证。此外,实地盘点现金和银行存款时,最好当场记录余额并拍照留证,避免事后扯皮。

另一个技巧是“边交边问”。新会计不妨多问一句:“这个账怎么来的?”“那笔款为何没入账?”这种主动核查不仅能发现问题,还能快速上手业务。老会计也别急着走,多留几天过渡,能省去不少麻烦。毕竟,谁也不想因一时的疏忽,日后接到法院传票吧?

地区差异与司法实践:规则之外的灵活性

有趣的是,交接规范因地制宜。南方某省税务局要求交接时提交电子税务局的登录记录,而北方某市则更看重纸质凭证的完整性。这种差异源于各地监管重点不同。新会计若不了解本地“行情”,很可能踩坑。

司法实践也在不断完善。最高人民法院曾在一则案例中指出,若交接资料缺失且无法补救,前任会计可能承担赔偿责任。这是否意味着法律对交接的要求越来越严?答案或许藏在未来的判例中。

伦理与经济影响:交接背后的深层博弈

交接不仅是技术与法律的交汇,更是伦理的试金石。试想,一位会计明知账上有问题,却选择“掩耳盗铃”,将烂摊子丢给后人,这不仅是职业操守的缺失,更可能拖垮企业。反过来,若新会计接手后发现问题却不声张,是否也是一种“共谋”?

从经济角度看,交接不畅直接影响企业运营。账务中断可能导致贷款审批受阻,税务漏洞则可能引发巨额罚款。正如古人云:“勿以善小而不为,勿以恶小而为之。”交接中的每一个细节,都可能成为蝴蝶效应的起点。

开放性思考:交接的未来何去何从?

随着数字化浪潮,会计交接是否会迎来变革?区块链技术能否让账务交接透明化、自动化?抑或人工智能会取代人工核查?这些问题尚无定论,但它们提醒我们:交接不仅是过去的延续,更是未来的开端。

回到开头的小李和小张,他们最终在主管的介入下完成了交接。但若没有那次混乱,他们或许不会意识到规范的重要性。你呢?下一次交接时,会不会多留个心眼?法律风险、经济后果、伦理责任——这些交织的线索,值得我们反复思量。

发布者:聚合律师,转转请注明出处:https://www.360juhe.com/6342.html