征信报告打印全攻略:哪些银行可查与实操技巧

前段时间,一位同行在微信群里吐槽,说客户急着要打印征信报告,却不知道去哪儿弄,最后跑了三家银行才搞定。相信很多法律同仁都遇到过这类情况——客户咨询时一脸茫然,我们也得临时客串‘征信导航员’。今天就从老法律人的视角,聊聊征信报告到底能在哪些银行查,怎么操作更高效,顺便分享点实务中的小经验。

立法背景:征信查询的变迁

先说点背景。中国人民银行征信中心自2006年建成全国集中统一的个人征信系统后,查询渠道一直在拓宽。早些年,想查征信只能跑人行网点,排队不说,还得带齐证件。后来随着《征信业管理条例》(2013年施行)的出台,商业银行逐渐被纳入查询体系。如今,线上线下渠道并行,方便了不少,但也带来了新问题——信息分散,很多人还是摸不着头脑。

核心渠道:哪些银行能打征信报告?

实务中,征信报告的打印主要分两种情况:一是直接去中国人民银行分支机构,二是通过商业银行网点或线上平台。以下是具体渠道拆解。

中国人民银行分支机构

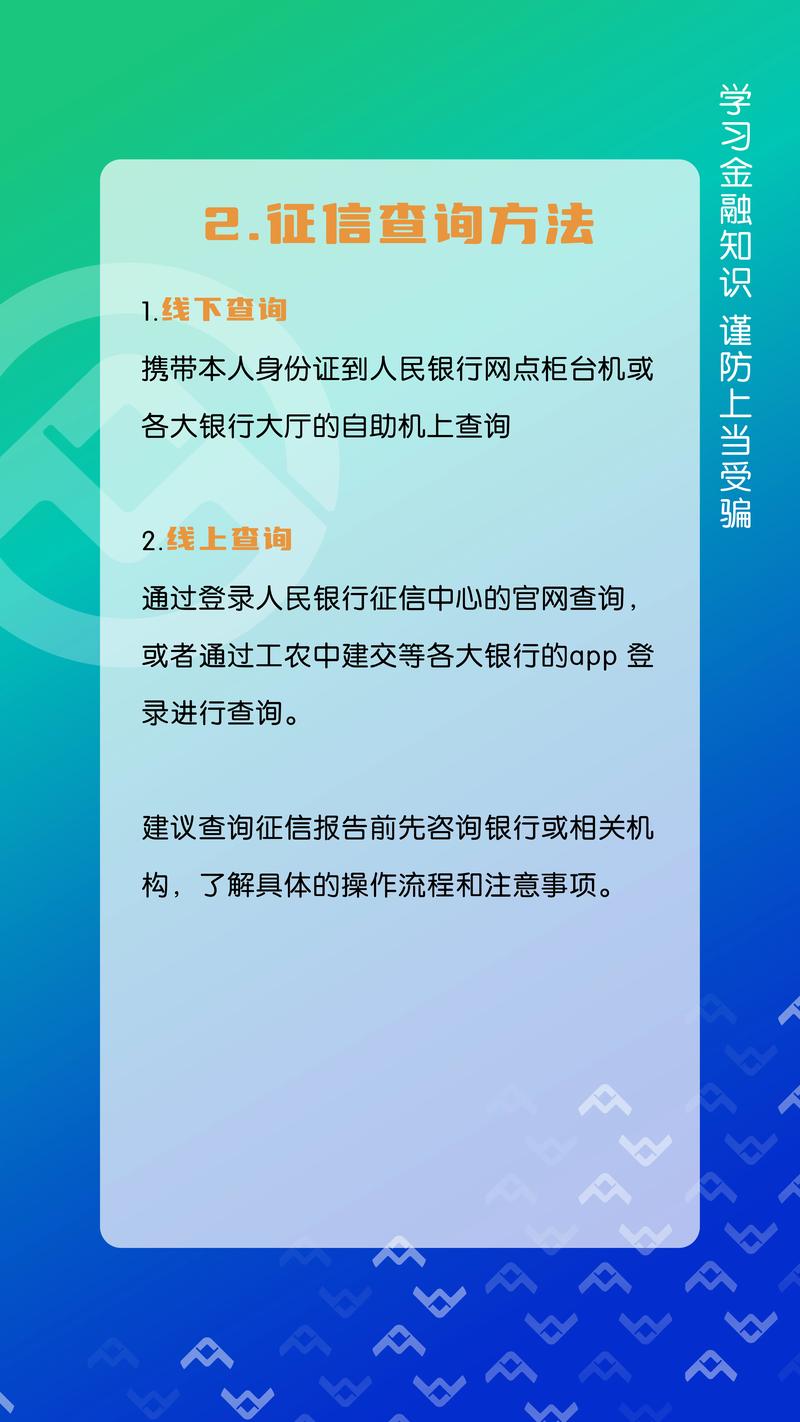

这是最‘正统’的查询点。全国2100多个分支机构和查询网点,都能提供柜台或自助查询机服务。带上身份证原件和复印件,填个《个人信用报告查询申请表》,几分钟就能拿到报告。优点是权威,缺点是网点少,尤其在三四线城市,可能得跑几十公里。

商业银行网点

近年来,人行授权部分商业银行参与征信查询服务。截至2025年3月,能打印征信报告的银行主要包括以下几家:

- 工商银行:部分网点的自助柜员机支持查询,需持本人身份证操作。

- 建设银行:智慧柜员机覆盖较广,尤其在一二线城市,查询方便。

- 招商银行:APP支持线上查询,线下部分网点也有自助机。

- 其他银行:如中国银行、农业银行在试点地区提供服务,但覆盖面不如前三家。

实务中,我遇到过客户跑去交通银行问,结果被告知‘不支持’,白跑一趟。所以建议先电话确认网点是否提供服务,别盲目出门。

线上平台

除了线下,线上查征信更省事。登录人行征信中心官网(ipcrs.pbccrc.org.cn),注册验证后,24小时内就能拿到电子版报告。部分银行网银,像工行、建行、招行的APP,也能直接查询,适合时间紧的客户。不过,电子版有时不被某些机构认可,比如房贷审批,银行可能硬性要求纸质版。

实务难点:查询中的常见坑

渠道清楚了,但实际操作还有不少坑。我代理过一个借贷纠纷案,当事人因征信问题败诉,事后才发现,他查的报告是两年前的,压根没更新。以下是几个常见问题和应对策略。

问题一:查询次数过多有影响吗?

有个客户问我:‘律师,我一个月查了三次征信,会不会影响贷款?’这在法律圈算老生常谈了。答案是:个人查询不影响信用评分,但频繁被金融机构查询可能被视为风险信号。建议一年查1-2次就够,除非有特殊需求。

问题二:授权查询被滥用怎么办?

实务中见过不少案例,有人稀里糊涂签了授权书,结果征信被中介查了十几次。这种情况,理论上可以追究对方责任,但举证难。我的建议是,签任何文件前看清楚,尤其是涉及征信授权的条款。

应对策略:高效打印征信报告

说了这么多,律政人最关心的还是效率。以下是我的实操经验总结:

- 提前确认网点:拨打人行客服400-810-8866,或银行热线,问清楚最近的查询点。

- 线上优先:能用官网或APP解决的,别跑线下,省时省力。

- 证件齐全:身份证丢了?临时身份证也行,但复印件别忘带。

- 时间规划:柜台查询常要排队,尽量避开上午高峰。

有次我帮客户跑人行网点,愣是排了40分钟才轮到,回来后感慨:要是早知道用APP,至于这么折腾吗?

个人见解:征信系统的未来

客观来讲,当前征信查询体系已经很便民,但还有改进空间。比如,商业银行覆盖面不均,农村地区查个报告还得跑县城;再比如,线上线下报告格式不统一,容易引发争议。从法理上看,《征信业管理条例》强调信息主体的知情权,但实务中,很多人连自己征信被查都不知道。这种信息不对称,是否真符合立法本意?我看未必。

展望未来,随着数字金融发展,征信系统可能会更智能化。听说有些地方在试点‘一键查询’,直接刷脸就能出报告。如果真普及,对我们这些天天跟客户解释‘去哪儿查’的法律人来说,倒是省了不少口舌。

庭审经验:征信报告的证据价值

讲个真实案例。几年前我代理一起民间借贷案,对方拿出一份征信报告,试图证明我方当事人信用差,要求加判利息。结果我发现,那份报告日期不对,压根没反映借款时的信用状况。庭上当场质疑,法官最后没采纳。教训是:征信报告作证据,得确保时间点吻合,否则就是废纸一张。

结尾:行动起来吧

说了这么多,征信报告打印其实不复杂,关键是找对渠道、踩准节奏。各位同行也好,想了解法律的读者也好,下次再有人问‘哪些银行能打征信’,你心里就有数了。顺便提一句,最近人行征信中心出了新规,每年免费查两次的机会别浪费。有什么实务经验或疑问,欢迎留言,咱们一起探讨,毕竟法律人的成长,就靠这些点滴积累。

发布者:聚合律师,转转请注明出处:https://www.360juhe.com/6414.html