社保保险全解析:五险背后的法律逻辑与实用指南

引言

社会保险,作为中国社会保障体系的基石,直接关系到每个人的生活安全与权益保障。它不仅是国家对公民的承诺,也是劳动者在面对人生风险时的防护网。但你是否真正了解社保包含哪些保险?这些保险如何在法律框架下运作,又能在生活中发挥什么作用?本文将深入剖析社保的五种核心保险,结合现行法律法规和典型案例,揭示其背后的法理逻辑,并提供实用建议,帮助你更好地理解和运用这一制度。

正文

一、社会保险的法律内涵与体系构成

社会保险,简称社保,是指国家通过立法建立的、为公民提供基本生活保障的制度。《中华人民共和国社会保险法》(以下简称《社会保险法》)第二条明确规定,我国的社会保险体系包括基本养老保险、基本医疗保险、工伤保险、失业保险和生育保险。这五种保险统称为五险,是劳动者与用人单位共同缴纳的法定保障。

从法律本质上看,社保具有强制性与互助性。强制性体现在《社会保险法》第十条规定,用人单位必须为职工办理社会保险登记并按时足额缴费;互助性则表现为资金通过社会统筹和个人账户相结合的方式,实现风险分担。这五种保险各有侧重,覆盖了从老年退休到生育休假的多种生活场景,构成了一个立体化的保障网络。

然而,五险并非孤立存在,它们的设计逻辑紧密相连。例如,养老保险关注长期收入保障,医疗保险解决短期健康支出,而工伤保险则聚焦职业风险。这种分工协作的体系,体现了国家对劳动者全生命周期保障的考量。

二、五险的具体内容与法律依据

1. 基本养老保险:老有所养的法律支柱

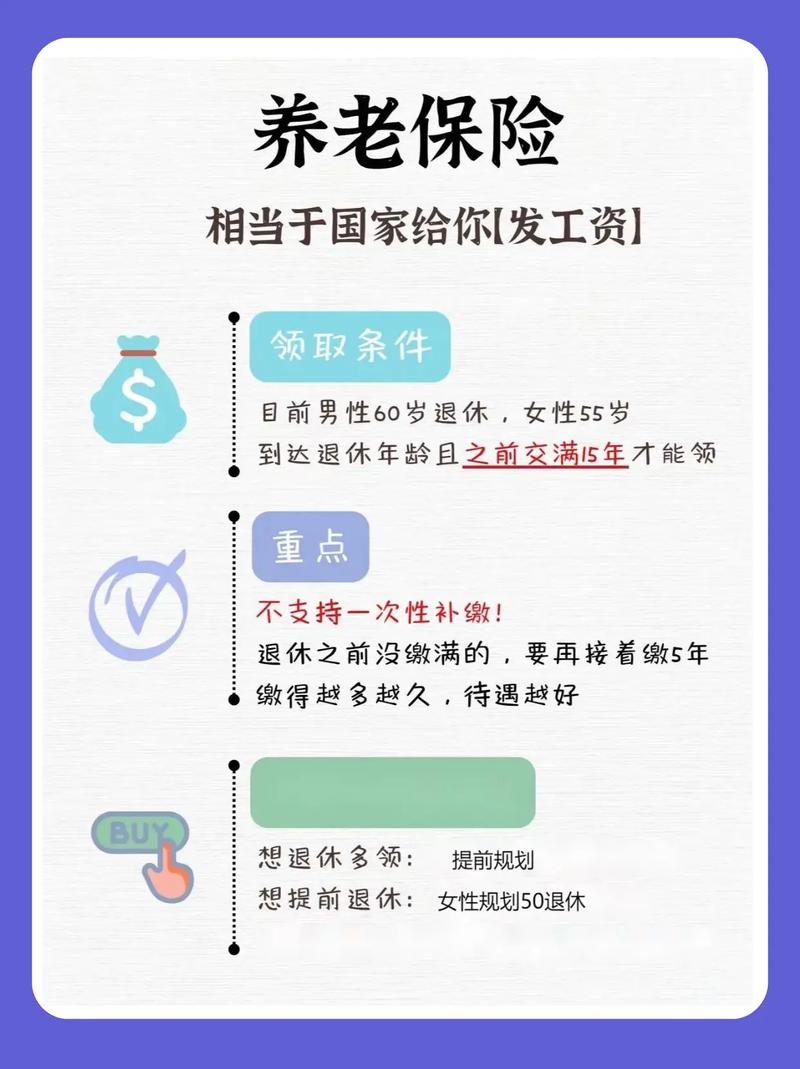

基本养老保险旨在保障劳动者退休后的基本生活。《社会保险法》第十条至第二十一条对此作出详细规定:职工基本养老保险由用人单位和职工共同缴纳,缴费年限累计满15年且达到法定退休年龄的,可领取养老金。

例如,根据人力资源和社会保障部发布的《关于调整基本养老金计算办法的通知》(2023年版),养老金由基础养老金和个人账户养老金组成,缴费年限越长、基数越高,退休待遇越好。但实践中,部分劳动者因中断缴费或未达最低年限而无法享受完整待遇,这提示我们在职业规划中需重视连续参保的重要性。

2. 基本医疗保险:病有所医的制度保障

基本医疗保险覆盖职工和居民的医疗费用支出。《社会保险法》第二十三条规定,用人单位和职工必须参加职工基本医疗保险,缴费比例由各地根据实际情况确定。医保基金分为统筹基金和个人账户,前者用于住院等大额支出,后者可用于门诊或药店消费。

值得注意的是,最高人民法院在张某诉某保险公司医疗保险纠纷案(2022)中明确,医保报销范围以《国家基本医疗保险药品目录》为准,超出目录的自费药不在保障范围内。这提醒参保人,在就医时应优先选择医保定点机构和目录内药品。

3. 工伤保险:职业风险的法律屏障

工伤保险针对因工作原因导致的伤病或死亡提供补偿。《社会保险法》第三十三条规定,工伤保险由用人单位全额缴纳,职工无需缴费。一旦发生工伤,职工可享受医疗费、伤残津贴甚至一次性赔偿。

典型案例如李某工伤认定纠纷案(2021),法院依据《工伤保险条例》第十四条,认定上下班途中交通事故属于工伤范围,判决企业支付赔偿。这表明,工伤保险的保障范围不仅限于工作场所,还延伸至合理的生活场景。

4. 失业保险:失有所助的过渡支持

失业保险为暂时失去工作的劳动者提供经济支持。《社会保险法》第四十四条规定,失业保险由用人单位和职工共同缴纳,职工失业后需满足非自愿失业且缴费满一年的条件,方可领取失业金。

实践中,部分劳动者因未主动申请或档案转移不及时而错失权益。例如,王某失业金申领案(2020)显示,申请失业金需在解除劳动关系后60日内办理,逾期视为自动放弃。这提示我们在失业后需及时关注政策时限。

5. 生育保险:生有所保的家庭支持

生育保险保障女职工在生育期间的医疗费用和津贴。《社会保险法》第五十三条规定,生育保险由用人单位缴纳,职工生育时可享受生育医疗费和产假期间的生育津贴。

但需注意,生育保险的覆盖范围因地制宜。例如,北京、上海等地已将生育保险与医疗保险合并,统一管理,而部分地区仍独立运行。这要求参保人在申领前了解本地政策细则。

三、五险的法律关联与现实挑战

1. 五险间的内在逻辑

五险并非简单的并列关系,而是基于生命周期的风险管理设计。养老保险和医疗保险解决长期需求,工伤保险和失业保险应对突发事件,生育保险则支持家庭延续。这种设计体现了《社会保险法》的系统性思维,即通过多层次保障,平衡个体与社会的责任。

2. 现实中的法律漏洞与争议

尽管五险体系较为完善,但实践中仍存争议。例如,《社会保险法》未明确规定灵活就业人员的参保细则,导致部分自由职业者难以享受同等保障。此外,工伤认定的标准在不同地区存在差异,可能引发纠纷。这些问题反映出法律在执行层面的灵活性与统一性需进一步协调。

3. 典型案例的启示

以某公司拒缴社保案(2023)为例,企业因未为职工缴纳社保被劳动监察部门处罚,法院依据《社会保险法》第八十四条判决企业补缴并支付滞纳金。这表明,社保的强制性不仅是法律要求,也是企业合规经营的底线。

四、如何用好社保:实用指南与注意事项

1. 参保与核查

首先,确保单位按时足额缴纳五险。可通过人力资源和社会保障局官网或12333热线查询缴费记录,发现问题及时投诉。其次,灵活就业人员可自行参保养老和医疗保险,但需关注最低缴费基数和年限要求。

2. 权益申领

不同保险的申领流程各异。例如,工伤需在事故发生后30日内申报,失业金需在解除合同后60日内申请。建议保留劳动合同、工资单等证据,以便维权时使用。

3. 注意事项

一是避免中断缴费,尤其是养老保险,否则可能影响退休待遇;二是了解本地政策,如医保报销比例和生育津贴标准因地制宜;三是警惕代缴社保陷阱,未建立劳动关系的代缴行为不受法律保护。

总结

社会保险的五险体系不仅是法律赋予公民的权利,也是国家对劳动者福祉的承诺。基本养老保险保障老年生活,医疗保险缓解健康负担,工伤保险守护职业安全,失业保险提供过渡支持,生育保险助力家庭幸福。通过深入理解其法律依据和操作细节,我们能在关键时刻用好这一防护网。建议大家定期核查参保状态,熟悉申领流程,并在必要时寻求专业法律援助,以最大化保障自身权益。

发布者:聚合律师,转转请注明出处:https://www.360juhe.com/6610.html