管理费用全解析:构成要素与法律边界

某日,我接到一位企业主咨询电话,他焦急地问:我们公司账上的管理费用突然多了几百万,税务局要查账,这到底是怎么回事?类似的情景在执业中并不少见。管理费用,这个看似平常的会计科目,却常因其模糊边界和高额支出引发争议。它不仅是企业运营的润滑剂,更是法律监管的敏感区。究竟什么是管理费用?它包括哪些内容?在法律框架下又有哪些隐秘的边界需要警惕?本文将从构成要素入手,深入剖析其法律属性与实践中的复杂性。

从一起案例说起:管理费用的灰色地带

几年前,我代理过一家制造企业的税务争议案。企业将高管出国考察的差旅费、豪华宴请客户的招待费,甚至一笔神秘的咨询费计入管理费用,总额高达数千万元。税务机关审查后认定部分支出不合规,要求补税并罚款。企业负责人辩解:这些不都是管理公司必要的开支吗?这让我思考:管理费用的定义是否真如字面那般宽泛?它在法律与实务中的边界究竟在哪里?

根据《企业会计准则》,管理费用是指企业行政管理部门为组织和管理生产经营活动而发生的各项费用。这一表述看似清晰,却暗藏玄机。哪些费用真正必要?哪些又是企业借机塞进账本的灰色支出?让我们从构成要素逐一拆解。

管理费用的核心构成:从显性到隐性

管理费用的构成并非一成不变,而是随着企业规模、行业特性及管理需求呈现多样化。以下是其主要内容的分层解析,试图从表象深入本质。

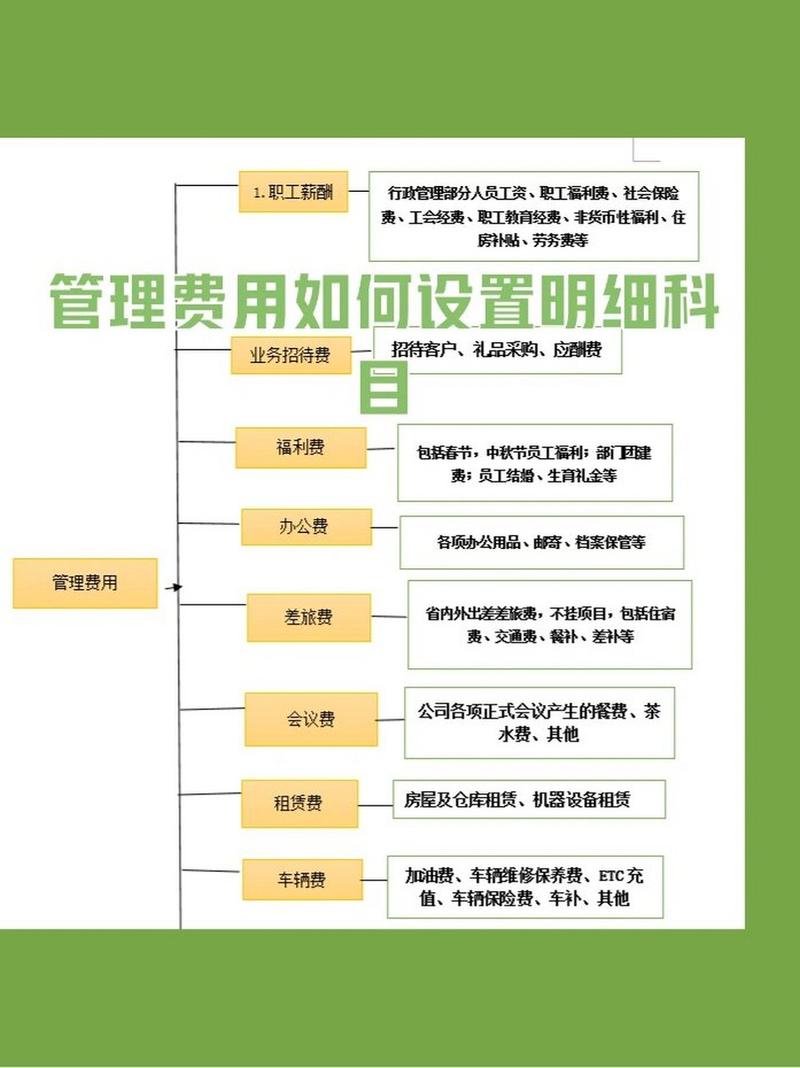

显性支出:基础支撑的明面账

首先,最直观的部分是管理人员工资及福利费。这包括总部管理层的薪酬、奖金、社保,甚至节假日发放的慰问品。曾有客户问我:临时工的工资能不能算进去?答案是视情况而定,若临时工直接参与行政管理,可纳入;若仅为生产一线服务,则应归入生产成本。

其次,办公费与差旅费是另一大块。纸笔墨盒、办公设备维护,甚至管理层出差的机票酒店,都属此类。但这里有个度的问题。比如,一次高管团队赴海南的考察,若无明确证据证明与经营管理相关,可能被税务机关剔除。

再者,折旧费与修理费也不容忽视。总部办公楼的折旧、设备的日常维护,这些成本看似琐碎,却构成了管理费用的硬骨头。我曾见过一家企业将生产线设备的修理费顺手计入管理费用,结果在审计中被调整,教训深刻。

隐性支出:争议频发的暗面账

除了显性部分,还有一些隐性支出常引发争议。比如业务招待费,这是管理费用中的老大难。烟酒茶肆、饭局应酬,企业往往将其视为维系关系的必要开支。然而,《企业所得税法实施条例》明确规定,业务招待费扣除限额不得超过当年收入的5且不超过实际发生额的60%。超出部分,税务机关可直接剔除。

再如咨询费与中介机构费。聘请律师、会计师或管理顾问的费用看似合理,但若金额畸高或缺乏真实交易依据,就可能被视为虚构成本。我曾参与一案,企业支付给某咨询公司数百万元,却拿不出具体服务合同,最终被认定为逃税手段。

还有一类容易被忽视的支出,如工会经费、待业保险费。这些虽属法定支出,却因计算基数或缴纳凭证不清,频频成为税务稽查的重点。曾有同行在研讨会上调侃:管理费用就像个筐,啥都能往里装,但装不好就得翻车。这话虽戏谑,却道出了实情。

法律边界的博弈:合规与风险并存

管理费用的法律边界并非一纸法条所能穷尽,它更像一场企业与监管之间的博弈。以下几个维度值得深思。

税法视角:扣除的紧箍咒

从税法看,管理费用的合规性直接影响企业所得税的计算。《企业所得税法》第八条规定,企业实际发生的与取得收入有关的合理支出,可以税前扣除。但合理性如何界定?实务中,税务机关常以必要性和真实性为标准。比如,一笔高额的会议费,若无会议议程、签到表等佐证,可能被视为不合理支出。

更有趣的是研发费用的剥离。2019年财政部修订财务报表格式,将研发费用从管理费用中独立出来。这一变化看似技术性调整,实则反映了立法对创新成本的重视。但对企业而言,如何区分研发与管理,仍是个头疼问题。

会计视角:归属的分水岭

在会计核算中,管理费用属于期间费用,直接计入当期损益。但与其他费用的区分却常让人挠头。比如,销售部门的招待费应归入销售费用,而非管理费用;车间主任的工资则应计入制造费用。曾有企业因混淆归属,导致财务报表重编,耗费数月才理清头绪。

更复杂的是跨部门共用成本的分摊。比如总部大楼的水电费,既服务于管理,也可能涉及销售或研发。实务中,这类费用常按面积或人员比例分摊,但若分摊依据不充分,审计时难免引发争议。

社会视角:伦理与效率的平衡

抛开法条,管理费用还承载着社会期待与伦理考量。试想,一家企业若将巨额资金用于高管奢华消费,而忽视员工福利或环保投入,会不会引发公众质疑?反过来,若管理费用过于抠门,导致行政效率低下,又可能拖累企业竞争力。这让我想起一句古话:过犹不及。管理费用的控制,既要合规,更需在效率与公平间找到平衡。

实务中的技巧性建议

说了这么多理论,不妨聊点实用的。执业多年,我总结了几条管理费用合规的潜规则,供企业参考。

一是证据为王。无论是差旅费还是咨询费,发票、合同、支付凭证缺一不可。曾有企业在税务检查中因一张模糊的餐饮发票被罚款,代价不小。

二是分类清晰。建议企业在账务处理时设置二级科目,如管理费用-工资管理费用-招待费,便于核查与调整。我曾协助一家公司优化账目,仅此一项就节省了数万元审计费用。

三是预留余地。业务招待费等敏感项目,最好控制在扣除限额的80%以内,留出缓冲空间以应对突发调整。毕竟,与其事后补救,不如防患未然。

未来趋势与未解之问

管理费用的故事远未结束。随着数字化转型加速,企业管理方式正在变革。比如,远程办公的兴起是否会减少差旅费?人工智能的应用又会不会增加技术维护成本?这些变化都可能重塑管理费用的构成与边界。

更深一层,法律对管理费用的监管是否过于严格?在鼓励创新与防范逃税之间,立法者又该如何取舍?这些问题没有标准答案,却值得我们持续思考。或许,正如老子所言:道生之,德畜之,物形之,势成之。管理费用的未来,既取决于法条的演进,也离不开实践的探索。

回想那位企业主的求助电话,我不禁感慨:管理费用虽小,却映照着企业经营的方方面面。它不仅是数字的堆叠,更是法律、伦理与效率交织的缩影。面对这个复杂的命题,你又会如何抉择?

发布者:聚合律师,转转请注明出处:https://www.360juhe.com/6613.html