期间费用全解析:法律定义与企业实务应用

在企业的日常经营中,期间费用是一个绕不开的核心概念。它不仅影响财务报表的编制,还与税务筹划、成本控制息息相关。许多企业主和财务人员对期间费用的定义和归类感到困惑,甚至因此在税务稽查中面临风险。那么,期间费用究竟是什么?它包括哪些具体内容?又如何在实践中合规运用?本文将从法律定义出发,结合现行法规和典型案例,深入剖析期间费用的本质与应用,为读者提供清晰的指引。

一、期间费用的法律定义与基本原理

期间费用,顾名思义,是指企业在特定会计期间内发生的、无法直接归属到某个具体产品或服务成本的费用。根据《中华人民共和国企业会计准则》第九号费用确认与计量,期间费用是企业为维持日常运营、组织管理以及资金筹集所支出的费用,其核心特征在于当期性和非直接性。换句话说,这类费用不参与产品成本的核算,而是直接计入当期损益,影响企业的利润表。

从法理上看,期间费用的确认基于权责发生制原则,即费用应在经济利益流出时确认,而非现金实际支付时。这种原则确保了财务报表的真实性和一致性。例如,企业支付的管理人员工资,无论是否当月发放,只要服务发生在当期,就应计入期间费用。这种逻辑看似简单,却在实务中常因界定不清而引发争议。

期间费用的另一个关键点在于其与制造费用的区别。制造费用虽也属于经营成本,但因其可间接归入产品成本(如车间水电费),不属于期间费用范畴。这种区分在税务处理上尤为重要,因为期间费用的税前扣除规则与制造费用有所不同。

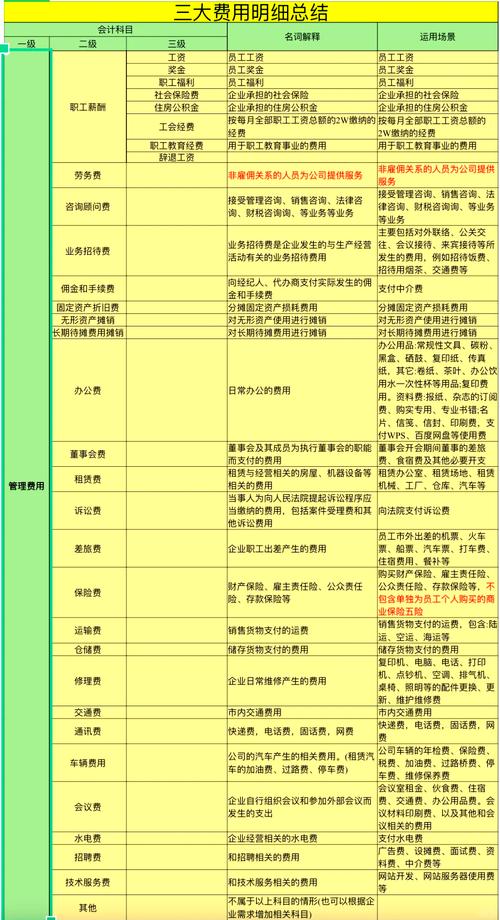

二、期间费用的具体构成与法律依据

根据《中华人民共和国企业所得税法实施条例》以及相关会计准则,期间费用主要包括以下三大类:

<>1. 管理费用

管理费用是企业为组织和管理生产经营活动所发生的费用,涵盖范围广泛。根据《企业会计准则费用分类》的规定,管理费用包括但不限于:管理人员工资、办公费、折旧费、咨询费、技术研发费等。例如,企业聘请律师处理内部纠纷的费用,虽属一次性支出,仍应计入管理费用,直接影响当期利润。

值得注意的是,《企业所得税法》第八条明确,企业实际发生的与取得收入有关的合理支出,可在税前扣除。但若管理费用中包含超标招待费(如超过收入5%的部分),则需依法调整。这种限制反映了税法对期间费用合规性的严格要求。

<>2. 销售费用

销售费用指企业在销售商品或提供服务过程中发生的费用,主要包括广告费、运输费、包装费、展览费以及销售人员的薪酬等。《企业会计准则销售费用核算》规定,企业为推广产品而支付的促销费用,无论金额大小,均应归入此类。例如,一家电商企业支付给物流公司的配送费用,即属于典型的销售费用。

在实务中,销售费用的界定常引发争议。例如,企业为客户提供免费售后服务,相关维修费用是计入销售费用还是成本?根据最高人民法院的相关司法解释,若售后服务为销售合同的附带义务,则应计入销售费用,而非生产成本。这一规则为企业提供了明确的指引。

<>3. 财务费用

财务费用是企业为筹集资金所支付的成本,主要包括利息支出、汇兑损失以及银行手续费等。《企业会计准则财务费用确认》规定,贷款利息在满足资本化条件前,应计入财务费用。例如,企业因短期借款产生的利息,在资产未达到预定可使用状态前,属于期间费用范畴。

需要特别指出的是,《企业所得税法实施条例》第五十五条规定,企业为购建固定资产的借款利息,若符合资本化条件,可计入资产成本而非财务费用。这一例外条款提醒企业在核算时需仔细区分费用性质,避免税务风险。

三、期间费用在实务中的典型案例分析

为了更直观地理解期间费用的适用,我们结合具体案例进行剖析。

<>案例一:广告费用的归类争议

某公司在2023年投入100万元拍摄品牌宣传片,其中50万元支付给广告公司,另50万元用于员工加班补贴。公司财务将其全部计入销售费用,但税务机关认为加班补贴应归入管理费用,最终调整了税前扣除额。这一案例表明,期间费用的分类需以实际经济实质为依据,而非简单归类。

根据《企业所得税法》第八条,只有与收入直接相关的合理支出才能税前扣除。广告公司的费用显然与销售挂钩,而加班补贴更多体现管理职能,因此税务机关的调整有法可依。企业若事先明确费用性质,可避免类似纠纷。

<>案例二:利息支出的资本化问题

某企业在建设厂房期间借款500万元,年利息支出30万元。财务人员将其计入财务费用,但审计发现厂房尚未竣工,利息应资本化计入在建工程成本。后经调整,企业不仅减少了当期费用,还优化了税务负担。这一案例凸显了期间费用与资本化支出的界限,直接影响企业利润和税收筹划。

最高人民法院在类似案例的判决中指出,利息资本化的前提是资产达到预定可使用状态前发生的合理支出。这一原则为企业提供了法律依据,也提示我们在实务中需关注资产状态与费用归属的动态变化。

四、期间费用的合规管理与操作建议

期间费用的正确核算与管理不仅是财务合规的要求,也是企业降低风险、提升效益的关键。以下是几点实用建议:

<>1. 建立清晰的费用归类制度

企业应制定内部费用管理政策,明确管理、销售和财务费用的界限。例如,将研发部门的办公费与销售部门的广告费分开核算,避免混淆。这种制度化管理可有效应对税务稽查。

<>2. 关注税前扣除限额

根据《企业所得税法实施条例》,部分期间费用如招待费、广告费有扣除限额(分别为收入的5%和15%)。企业需在预算时预留调整空间,确保超出部分依法纳税。

<>3. 动态评估费用性质

对于利息支出等可能资本化的费用,企业应定期评估资产状态,及时调整账务处理。例如,项目竣工后,相关利息应转为财务费用而非资产成本。

<>4. 借助专业法律支持

在费用归类或税务争议中,聘请律师或税务顾问可提供专业意见。例如,面对税务机关的调整,企业可依据法律条款提起复议,维护合法权益。

五、期间费用的深层意义与未来趋势

从更深层次看,期间费用不仅是财务核算工具,还反映了企业的经营效率和管理水平。高额的管理费用可能意味着组织冗余,而过多的销售费用则可能指向市场竞争压力。企业若能通过数据分析优化期间费用结构,不仅能提升利润率,还能在合规前提下实现税务优化。

随着数字化转型的推进,期间费用的管理也在发生变革。例如,人工智能技术可自动识别费用性质,减少人工错误;区块链技术则可提升费用的透明度,降低审计成本。这些趋势提示我们,期间费用的合规管理正从被动核算走向主动优化。

总结

期间费用作为企业经营中的核心概念,涵盖管理、销售和财务三大类,直接影响利润与税务合规。通过理解其法律定义、掌握具体构成并结合案例分析,我们可以更清晰地认识其本质。实务中,企业需建立规范的归类制度,关注税前扣除规则,并动态调整费用处理方式,以实现合规与效益的双赢。未来,随着技术进步,期间费用的管理将更智能、更高效,为企业创造更大价值。

发布者:聚合律师,转转请注明出处:https://www.360juhe.com/6628.html