金融机构监管合规:法律边界与实践难点解析

某日清晨,一位客户急匆匆走进律所,神色焦虑。她是一家小额贷款公司的负责人,因未及时更新业务许可,被地方金融监管部门责令停业整改。她问我:我们明明是合法机构,为何还会被如此处罚?这个场景并非个例。在中国金融体系日益复杂的背景下,金融机构的合规问题正成为从业者无法回避的挑战。从银行到非银机构,监管的触角无处不在,而法律边界却常令人困惑。究竟何为金融机构?监管合规的难点何在?本文将从法律定义、监管实践与行业痛点出发,深入剖析这一命题。

何谓金融机构:法律定义的模糊与现实的分化

在法律语境中,金融机构并非一个简单词汇。《中华人民共和国民法典》未直接定义此概念,但相关法规如《金融机构管理条例》提供了线索。它大致指从事金融服务的中介机构,包括银行、证券公司、保险公司等。然而,定义的边界却常引发争议。比如,小额贷款公司是否属于金融机构?最高人民法院在2020年的司法解释中明确,将其纳入经金融监管部门批准设立的机构范畴,但实践中,地方监管标准不一,导致合规认定充满变数。

依我看来,这种模糊性源于立法意图与现实需求的脱节。立法者试图通过宽泛定义覆盖所有金融活动,却未料到行业分化如此迅速。以融资租赁公司为例,其业务兼具融资与租赁属性,部分地区将其视作金融机构监管,部分则仅按普通商事主体对待。这种灰色地带不仅考验监管智慧,也让从业者无所适从。试问,若连身份认定都摇摆不定,如何谈合规?

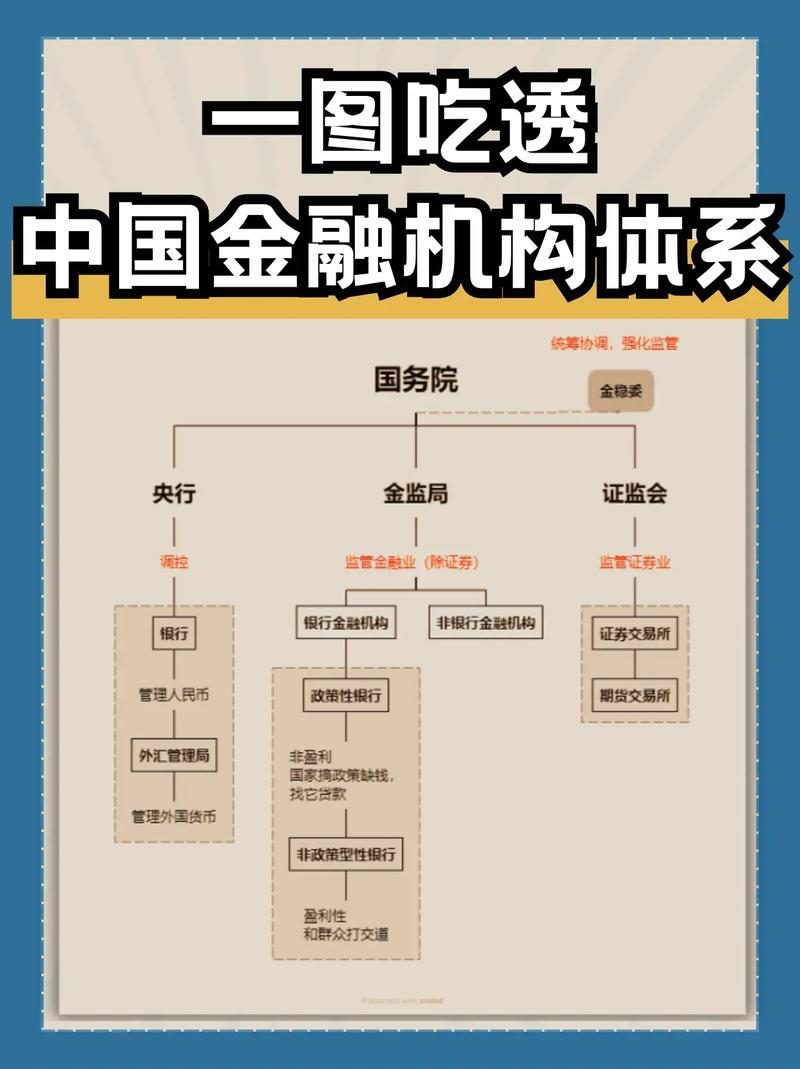

监管框架的演变:从分业到综合的权力博弈

翻开中国金融监管史,从最初的分业监管到如今的国家金融监督管理总局统一协调,框架变迁折射出对风险防控的迫切需求。银行受《商业银行法》约束,证券公司依《证券法》运行,保险公司则有《保险法》护航。然而,非银机构的监管却长期处于拼凑状态。以信托公司为例,其高杠杆操作曾引发系统性风险,直到近年才被纳入更严格的监管视野。

一次研讨会上,一位监管官员坦言:非银机构是风险的温床,却也是创新的源泉。这话颇有深意。监管既要防范风险,又不能扼杀活力,于是便有了穿透式监管的理念透过表象看本质,关注资金流向与实际控制人。可现实中,穿透往往止步于技术与权限的限制。某信托案件中,资金层层嵌套,监管耗时半年才理清脉络,而此时风险已然扩散。这不禁让人反思:监管的边界在哪里?是技术不足,还是规则滞后?

合规实践的痛点:法条之外的潜规则

回到那位小额贷款公司负责人的案例。她的公司因未及时续展许可证被处罚,表面看是程序瑕疵,实则暴露了合规中的隐秘逻辑。在某些地区,监管部门对非银机构的审查近乎苛刻,甚至要求超出法条的额外材料。这并非个例。我曾代理一家融资担保公司,因未按某地方性规定提交风险自评报告,被暂停业务,尽管全国性法规并无此要求。

这种潜规则源于地方金融监管的灵活性。国家层面设定了底线,但具体执行常因地制宜。比如,《非存款类放贷组织条例(征求意见稿)》虽未正式施行,却被部分地区提前参照,导致企业疲于应对。这种现象提醒我们,合规不仅是守法,更是与监管博弈的艺术。企业若不熟悉地方口味,即便法条背得滚瓜烂熟,也可能栽跟头。

再看技术层面的挑战。近年反洗钱要求日益严格,金融机构需实时监控资金流向。然而,许多中小机构缺乏足够的技术支持,人工审核效率低下。一次庭审中,对方律师出示了一家村镇银行的流水记录,漏洞百出,连基本的时间戳都对不上。这让我感慨:合规不仅是意愿问题,更是能力问题。技术短板如何补齐,或许是未来监管与行业共同的命题。

案例透视:从处罚到整改的启示

某商业银行因违规放贷被罚款数千万的案例,颇值得玩味。表面看,银行违反了《商业银行法》第39条关于贷款比例的规定,但深挖下去,问题出在内部风控失灵。一位前同事曾参与类似案件的整改,他透露:处罚只是开始,整改才是真考验。银行被迫调整业务流程,耗费数月才恢复正常运营。这让我思考,合规的意义究竟是什么?是避免罚单,还是构建长期的稳健体系?

另一边,非银机构的处境更复杂。某典当行因超范围经营被吊销执照,负责人辩称客户需求使然。可法律不认情理,《典当管理办法》明确限定其业务范围。这样的案例揭示了一个悖论:市场需求催生创新,但创新稍有越界便触碰红线。如何在合规与发展间找到平衡,或许是每个从业者心中的未解之谜。

多维视角:经济、伦理与社会的交织

金融机构的合规不仅关乎法律,更牵涉经济与伦理。经济层面,合规成本高企,尤其是中小机构,常因一纸罚单而元气大伤。数据显示,2023年全国金融处罚金额超百亿元,其中非银机构占比不低。这不禁让人疑惑:监管是否应区别对待大与小?毕竟,合规的紧箍咒对体量悬殊的机构影响迥异。

伦理维度更有嚼头。金融服务本为社会福祉而生,但过度逐利常引发道德争议。以P2P平台为例,早期乱象频发,多少家庭因高利贷倾家荡产?如今监管虽已收紧,但伤痕犹在。一次咨询中,一位受害者哭诉:他们合规了,我的钱却回不来。这话刺痛了我。合规能防风险,却难抚平过往创伤,这是否也是法律的局限?

社会影响则更深远。金融机构的稳健与否,直接关乎经济命脉。2008年的全球金融危机虽未在中国重演,但影子银行的扩张仍令人警惕。监管强化的背后,是对系统性风险的深切忧虑。可反过来想,若无金融创新,经济活力又从何而来?这种两难,恰如古人所说:鱼与熊掌,不可兼得。

未来展望:规则完善与行业自省

站在2025年的节点回望,金融监管的步伐从未停歇。国家金融监督管理总局的成立,标志着综合监管的深化。然而,规则的完善并非一蹴而就。以人工智能为例,其在金融领域的应用日益广泛,但相关法规却明显滞后。若某算法导致资金错配,谁来担责?是开发者,还是使用者?这或许是未来立法需直面的新课题。

行业自省同样重要。合规不应只是被动应对,更应成为内生动力。我常对客户说:守法是底线,合规是智慧。那些主动拥抱监管的企业,往往能在乱局中脱颖而出。反之,试图钻空子的,最终只会自食其果。某次培训中,一位前辈律师感慨:法律是镜子,照出的是人性。这话虽朴实,却道出了合规的本质不仅是对规则的遵循,更是对责任的担当。

结尾处,我想起了那位小额贷款公司负责人。她后来调整了策略,不仅续上了证照,还主动引入了合规顾问。如今公司虽小,却稳中有进。这让我相信,合规的路虽艰难,但走下去,总有回报。只是,当规则与现实继续碰撞,我们是否准备好迎接更大的挑战?这个问题,或许留给时间解答。

发布者:聚合律师,转转请注明出处:https://www.360juhe.com/6688.html