管理费用全解析:企业运营中的隐性成本与法律边界

在企业运营中,管理费用是一项不可忽视的开支。它不仅反映了企业行政管理的效率,还隐藏着许多法律合规的边界。许多管理者认为管理费用仅仅是日常办公开支,但实际上,它涵盖的内容远超想象,甚至可能成为税务稽查的重点。本文将深入剖析管理费用的构成、法律依据及其背后的逻辑关联,为企业主和管理者提供清晰的认知与实操指南。

管理费用的核心本质:不仅仅是花钱

管理费用,顾名思义,是指企业行政管理部门为组织和协调生产经营活动所发生的各项费用。但它的核心本质是什么?从会计视角看,它是期间费用的一种,与生产成本、销售费用并列,直接影响企业利润。从法律视角看,它是企业合规运营的晴雨表,每一笔支出的合法性都可能受到《企业所得税法》的审视。

不同于制造费用聚焦于生产环节,或销售费用服务于市场推广,管理费用的独特之处在于其非直接性。它不直接创造产品或服务,却为企业整体运转提供支撑。这种特性决定了它的复杂性:既要覆盖广泛的开支,又必须在法律框架内合理归集。比如,企业高管的薪酬福利属于管理费用,但若将其伪装为生产成本,则可能涉嫌税务违规。

管理费用的法律边界与合规要求

根据《中华人民共和国企业所得税法》第八条,企业实际发生的与取得收入有关的、合理的支出,可以在计算应纳税所得额时扣除。这为管理费用的税前扣除提供了依据。然而,合理性是关键。税务机关在稽查中常关注管理费用的真实性与必要性。例如,业务招待费作为管理费用的常见项目,其扣除限额不得超过当年销售收入的千分之五,且需有完整发票和记录,否则可能被剔除扣除范围。

再如,企业支付的咨询费若涉及关联方交易,则需遵守《企业所得税法实施条例》第四十一条关于独立交易原则的要求。若咨询费金额畸高且无实质服务支撑,可能被认定为利润转移,面临税务调整风险。这种法律边界的存在,提示企业在归集管理费用时,不仅要考虑会计核算,更要关注税法合规。

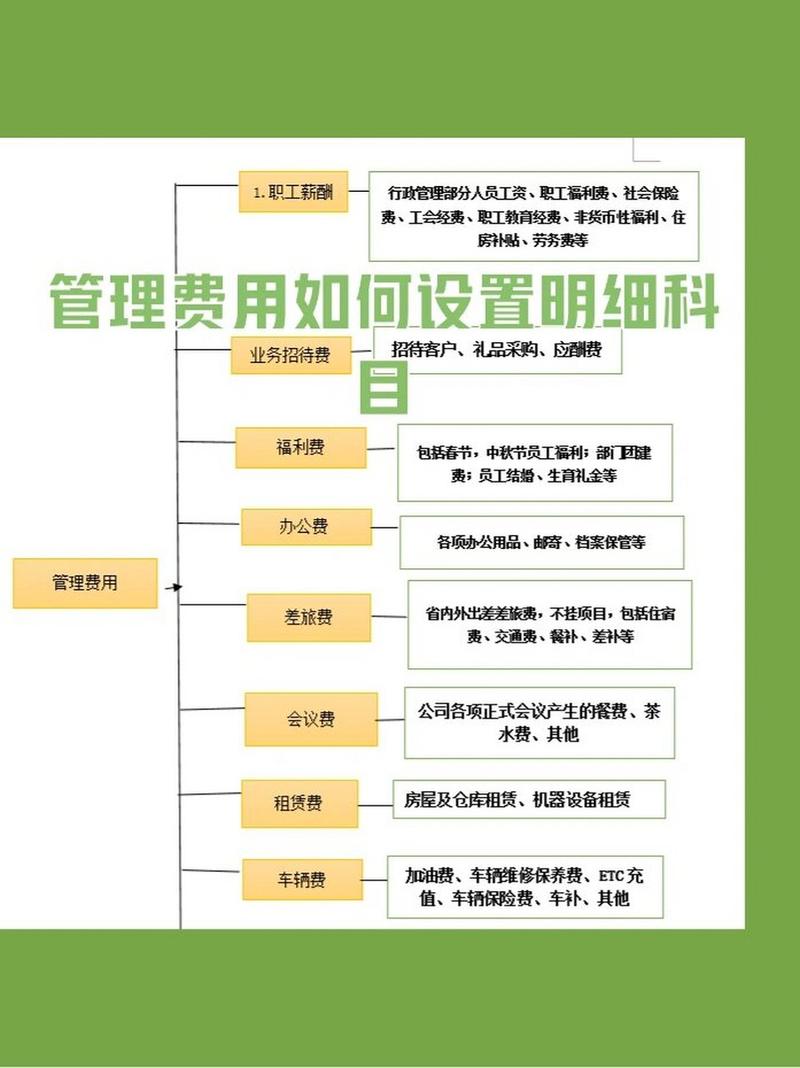

管理费用的构成:从显性成本到隐性陷阱

管理费用的项目繁多,既包括显而易见的日常开支,也隐藏着容易被忽视的灰色地带。以下是其主要构成的深度剖析,结合实际案例揭示其背后的逻辑。

管理人员薪酬与福利:核心支柱

管理人员薪酬是管理费用的大头,包括行政部门员工的基本工资、奖金、加班费及社保福利等。根据《企业会计准则第9号职工薪酬》,这些费用应计入当期损益,直接归入管理费用。但需注意,若管理人员同时参与生产或销售,其薪酬应按比例分摊,而非全额计入管理费用。例如,某企业财务总监兼管生产调度,其薪酬需合理分配至制造费用,否则可能导致账务失真。

办公与折旧费用:日常运转的基石

办公费涵盖文具、通信、水电等开支,而折旧费则针对行政部门使用的固定资产,如办公楼、电脑设备等。这些费用看似琐碎,却在企业运营中无处不在。《企业会计准则第4号固定资产》规定,固定资产折旧应按用途归集,行政用资产的折旧自然归入管理费用。但若企业将生产设备折旧混入管理费用,则可能面临税务机关的质疑。

无形资产摊销与技术转让费:隐性成本

无形资产摊销(如专利权、商标权)和技术转让费是管理费用的重要组成部分,尤其在科技型企业中占比颇高。根据《企业会计准则第6号无形资产》,无形资产应在预计使用年限内摊销。若企业提前摊销完毕或延长摊销期限,可能影响利润表真实性,甚至触及《税收征收管理法》的合规红线。

其他费用:灰色地带的法律风险

其他费用如差旅费、业务招待费、诉讼费等,因其灵活性常成为管理的灰色地带。以业务招待费为例,某企业在年度招待客户花费50万元,但销售收入仅5000万元,按税法规定只能扣除25万元,超额部分需纳税调整。若企业通过虚开票据掩盖超额支出,则可能涉嫌虚开发票,违反《发票管理办法》。

管理费用的逻辑链条:从支出到利润的影响

管理费用的归集并非孤立事件,它贯穿企业运营的多个环节,形成一条从支出到利润的逻辑链条。首先,它直接影响当期利润。管理费用越高,企业净利润越低,这在财务报表中一目了然。其次,它间接影响税务负担。税前扣除的合规性决定了企业实际税负,若管理费用中有不合理支出,可能增加税务成本。

更深一层,管理费用的结构反映了企业管理效率。例如,某企业管理费用占总成本的30%,远高于行业平均水平15%,这可能暗示管理冗余或资源浪费。反之,若管理费用过低,可能意味着企业削减必要投入,影响长期发展。这种内在逻辑提示管理者:控制管理费用不仅是成本问题,更是战略问题。

实操指南:如何优化管理费用并规避风险

理解管理费用的本质与构成后,如何在实践中优化并规避法律风险?以下是几条建议,结合案例提供操作思路。

建立清晰的费用归集机制

企业应设立明确的费用归集标准,避免混淆。例如,某制造企业将行政车辆维修费误计入制造费用,后在税务稽查中被要求调整。通过制定《费用归集管理办法》,明确各类费用的归属,可有效降低类似风险。

强化票据与记录管理

管理费用的合规性依赖于真实凭证。以差旅费为例,某公司员工报销差旅费时仅提供口头说明,未附发票,最终被税务机关剔除扣除资格。规范票据管理,确保每笔支出有据可查,是合规的第一步。

定期开展内部审计

内部审计能及时发现管理费用中的异常点。例如,某企业通过审计发现业务招待费超标10倍,及时调整并补充说明,避免了税务处罚。定期审计不仅优化成本,还能提升管理透明度。

结论:管理费用是把双刃剑

管理费用既是企业运转的必要支持,也是法律合规的敏感区域。它的构成复杂多样,从薪酬福利到无形资产摊销,每一项都承载着特定的功能与风险。理解其本质,掌握其逻辑链条,不仅能帮助企业优化成本,还能规避税务与法律隐患。对于管理者而言,管理费用不是简单的数字堆砌,而是一面映射企业健康度的镜子。如何用好这把双刃剑,考验的是智慧与远见。

发布者:聚合律师,转转请注明出处:https://www.360juhe.com/6730.html