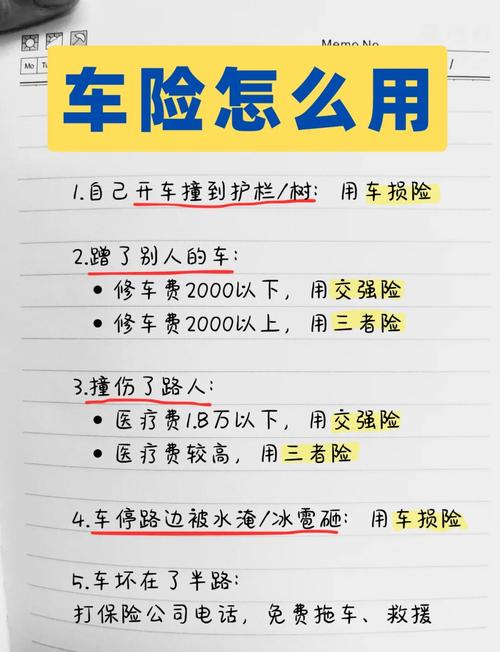

车险理赔全解析:流程优化与争议解决之道

深夜,一场突如其来的暴雨让李先生的爱车泡在水里,发动机熄火,保险公司却拒绝赔付。他百思不得其解:明明买了全险,为何关键时刻却无济于事?这并非个案,而是车险理赔中常见的灰色地带。车险作为与车主生活息息相关的法律保障,其理赔流程的复杂性与争议性往往超乎想象。本文将深入剖析车险理赔的完整路径,挖掘隐藏的规则与技巧,揭示争议背后的逻辑,并提出优化建议,为车主与法律从业者提供实用洞见。

理赔流程的真相:从报案到结案

车险理赔的第一步是报案,看似简单,却暗藏玄机。以《保险法》第21条为依据,投保人需在事故发生后及时通知保险公司,通常是48小时内。错过时限,保险公司可能以此为由拒绝赔付。但实践中,许多车主并不清楚及时的具体定义。比如,一次研讨会中,一位法官曾提到,某地法院判定暴雨后72小时报案仍属合理,这提示我们,法律的刚性与现实的弹性之间存在博弈空间。

报案后,保险公司会派员勘查现场并收集证据。车主常忽略的是,现场照片、事故认定书等材料的完整性直接影响理赔结果。以李先生的案例为例,他未保留涉水时的照片,导致保险公司以证据不足为由拒绝赔付涉水险。依我看来,这不仅是车主经验不足的问题,更是保险公司对理赔标准的刻意模糊。法律虽未明确规定证据的具体形式,但《合同法》第60条强调双方应诚信履行义务,这是否意味着保险公司应主动提示车主保留证据?答案值得深思。

接下来是定损与审核环节。保险公司会根据车辆损失程度估算赔付金额,但定损员的专业性与独立性常被质疑。曾有同行透露,某些小型保险公司为压缩成本,定损员倾向低估损失,甚至与修理厂串通谋利。对此,《保险法》第27条虽禁止保险公司无理拒赔,但缺乏具体的执行细则,给了操作空间。车主若不服定损结果,可申请第三方评估,但这又涉及时间与费用成本,普通人往往望而却步。

最后是赔款支付。顺利的话,赔款会在7至30个工作日内到账,但若涉及争议,拖延数月并不罕见。一次办案中,我遇到一位客户因车辆未年检被拒赔,尽管事故与年检无关。保险公司援引保险条款中的免责约定,而客户则认为此条款未尽到显著提示义务。最终,法院支持了客户诉求,依据《保险法》第17条判定条款无效。这提示我们,理赔流程的每一步都可能成为法律与现实的交锋点。

争议的根源:条款设计与信息不对称

车险理赔为何频发争议?核心在于保险合同的条款设计与信息不对称。以全险为例,许多车主误以为买了全险就万无一失,实则不然。全险只是多个险种的组合,涉水险、自燃险等往往需单独购买。李先生的遭遇正是典型:他未投保涉水险,却期待保险公司赔付发动机损失。这种误解源于保险公司宣传时的模糊艺术突出保障范围,却对除外责任语焉不详。

翻开保险条款,免责条款往往密密麻麻。例如,因擅自启动浸水车辆导致的损失,保险公司不赔几乎是行业惯例。但问题在于,普通车主如何判断何时不可启动?一次培训中,一位保险专家坦言:这条款看似合理,却故意利用了车主的知识盲区。《消费者权益保护法》第9条赋予消费者知情权,可现实中,保险公司在投保时的说明义务常流于形式。试问,若车主真能逐条理解条款,还会轻易签字吗?

另一争议点是理赔标准的区域差异。同样是涉水险,南方多雨地区可能更宽松,而北方城市则从严解释。曾有案例显示,广州一车主因暴雨获赔,而北京同类案件却被拒,理由是未达极端天气标准。这背后是保险公司基于风险成本的差异化策略,但对车主而言,显然不公平。法律虽追求统一适用,可现实中,地方性实践差异无处不在。

优化之道:法律与实务的双重突破

面对理赔困境,车主与保险公司并非只能对立。优化流程与化解争议,需从法律与实务两端发力。首先,完善立法是关键。《保险法》虽已规定保险公司需明确说明免责条款,但对明确的标准语焉不详。借鉴国外经验,可强制要求保险公司提供条款解读视频或签署知情确认书,确保车主真正理解所购险种。这不仅能减少误解,也能倒逼保险公司优化产品设计。

其次,技术赋能理赔流程是大势所趋。区块链技术可用于记录事故全过程,确保证据不可篡改;人工智能则能快速评估损失,减少人为干预。我曾参与一次研讨会,专家预测,未来五年,智能定损或将覆盖70%的车险案件。这对车主是福音,对保险公司则是挑战透明度提升后,利润空间会被压缩。

再者,车主自身也需提升法律意识。投保时,别只盯着价格,更要细读条款;出险后,及时固定证据,哪怕只是手机拍几张照片。一次办案中,我指导客户保留了交警出具的事故证明,最终扭转了拒赔局面。俗话说,吃一堑,长一智,与其事后追悔,不如事前多留心。

伦理与经济的交织:理赔背后的博弈

车险理赔不仅是法律问题,更是伦理与经济的交织。保险公司追求利润最大化,难免在理赔上精打细算;车主则期待最大化保障,两者目标天然冲突。但若一味压低赔付,保险公司可能损害品牌信誉,甚至触发群体诉讼。曾有同行提到,美国某保险公司因拒赔丑闻导致股价暴跌,这难道不是前车之鉴吗?

从伦理角度看,车险作为一种风险转移工具,理应体现社会互助精神。可现实中,车主常感花钱买了个寂寞。一次咨询中,一位单亲妈妈因车辆被盗未获全额赔付而泪流满面,我不禁反思:法律的冰冷条款,如何温暖人心?或许,保险公司应在逐利之外,多些人文关怀,比如为弱势群体推出定制化险种。

未来的路:从对抗到共赢

车险理赔的未来,不应止于对抗,而应走向共赢。立法者可推动条款标准化,减少歧义;保险公司需提升服务透明度,重建信任;车主则应主动学习,掌握规则。试想,若三方都能跳出各自立场,理赔争议是否会少几分剑拔弩张,多几分和解可能?

回看李先生的遭遇,或许他只是众多车主中的一员。但每一个理赔案例,都是法律与现实的试金石。车险理赔的完善,既需制度层面的顶层设计,也离不开每个参与者的努力。正如古人云:法不外乎人情,在规则与人性的交汇处,我们还有很长的路要走。你认为,理赔的下一步突破会在哪里?

发布者:聚合律师,转转请注明出处:https://www.360juhe.com/6769.html