应付职工薪酬解析:构成要素与法律边界

某天深夜,一位企业老板焦急地拨通咨询电话,声音里满是困惑:我们公司给员工发了年终奖,却被税务局质疑少报了薪酬,这到底是怎么回事?类似的情景,在我多年的执业生涯中并不少见。应付职工薪酬,这个看似简单的会计科目,实则藏着诸多法律与实践的细节。究竟哪些项目属于应付职工薪酬?哪些开支可能引发合规风险?本文将从构成要素、法律边界以及实操中的灰色地带出发,带你一探究竟。

从真实案例切入:薪酬争议的冰山一角

几年前,我代理过一家制造企业的税务争议案。企业因未将员工的交通补贴计入应付职工薪酬,导致税务稽查中被要求补缴税款并支付滞纳金。负责人辩称:这只是日常补贴,怎么就成了薪酬?这让我意识到,许多人对应付职工薪酬的理解仍停留在表面。实际上,根据《企业会计准则第9号职工薪酬》的规定,它不仅包括工资、奖金,还涵盖了更广泛的报酬形式。那么,它具体包含哪些内容呢?

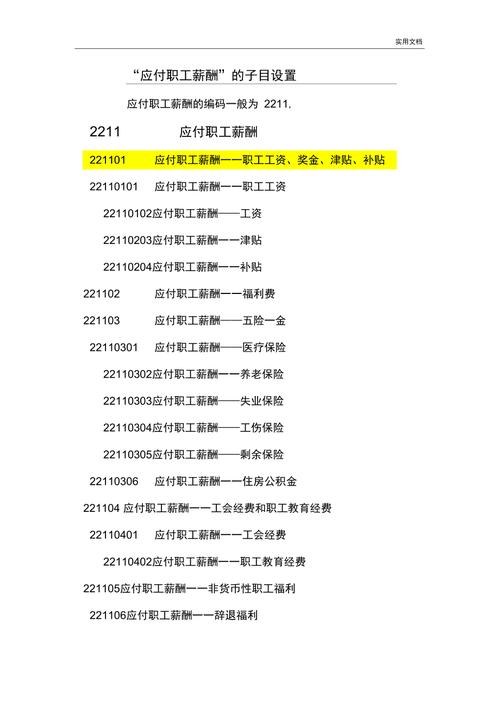

应付职工薪酬的构成:八大核心要素

从法律与会计的双重视角看,应付职工薪酬是一个综合性概念,涵盖了企业因职工提供服务而应支付的各种对价。以下是其八大核心要素的拆解:

1. 基本工资、奖金与津贴补贴

这是最直观的组成部分,包括固定月薪、绩效奖金以及高温补贴、夜班津贴等。这些项目通常在劳动合同中明确约定,是职工薪酬的显性部分。实操中,部分企业为降低税负,将奖金拆分为补助,却忽略了税务机关的穿透式审查。

2. 职工福利费

职工福利费往往被低估,但它却是应付职工薪酬的重要一环。例如,企业为员工提供的节日礼品、免费体检,甚至食堂补贴,都属于这一范畴。曾有企业在年审时,因未将福利费计入薪酬,导致财务报表被调整。

3. 社会保险与住房公积金

根据《社会保险法》和《住房公积金管理条例》,企业必须为员工缴纳五险一金,包括养老、医疗、失业、工伤、生育保险以及住房公积金。这些法定支出虽由企业代缴,但本质上是职工薪酬的一部分,且不得随意减免。

4. 工会经费与职工教育经费

这两项常被忽视,却在法律上有明确依据。《工会法》规定,企业需按工资总额的一定比例提取工会经费;而职工教育经费则用于员工培训。这不仅是企业义务,也间接提升了职工的劳动价值。

5. 非货币性福利

你是否想过,提供宿舍、配车甚至股票期权,也算薪酬?是的,非货币性福利以市场价值计入应付职工薪酬。例如,我曾接触过一家科技公司,因未将高管配车折算入薪酬,被税务机关追缴税款。

6. 带薪休假与短期缺勤补偿

员工休年假、病假时,企业支付的工资,同样属于应付职工薪酬。实务中,许多中小企业对此缺乏清晰核算,导致财务数据失真。

7. 解除劳动关系的补偿

根据《劳动合同法》第47条,因解除劳动关系支付的经济补偿金或赔偿金,需计入应付职工薪酬。这不仅是法律要求,也是对劳动者权益的保障。

8. 其他相关支出

如利润分享计划、长期激励等,虽然适用范围较窄,但在特定行业中却是薪酬的重要补充。某外企就因未将高管利润分享计入薪酬,引发了审计争议。

法律边界的模糊地带:争议频发的潜规则

尽管上述要素看似清晰,但在实际操作中,许多企业仍会踩坑。原因何在?法律与会计的边界并非总是泾渭分明。例如,劳务派遣人员的报酬是否应计入应付职工薪酬?答案是否定的,因为他们不与用工单位形成劳动关系。但若企业直接支付,则可能被税务机关重新定性。

另一个常见争议是加班费。按《劳动法》第44条,加班费标准有明确规定,但有些企业将其记入其他应付款,试图规避社保缴纳义务。这种做法看似聪明,实则埋下隐患。一次庭审中,法官直接质问:加班费难道不是劳动报酬的一部分吗?企业无言以对。

再如,年终奖的发放时机也常引发争论。若跨年支付,是否需调整至实际工作年度?依我看来,这不仅是会计问题,更是税务合规的考量。毕竟,税务机关更关注实质而非形式。

从立法意图看价值取向:平衡效率与公平

为何法律对应付职工薪酬的定义如此宽泛?这背后是立法者对效率与公平的权衡。一方面,企业需要通过薪酬激励员工,提升生产效率;另一方面,劳动者的基本权益必须得到保障。正如《劳动法》第3条所言,劳动者享有取得劳动报酬的权利。这种双重目标,决定了应付职工薪酬不仅是一个财务概念,更承载了社会责任。

记得一次研讨会上,一位法官提到:薪酬的本质是对劳动价值的承认。这句话让我深思:如果企业只顾压低成本,忽视薪酬的完整性,最终损害的可能是自身竞争力。

实操中的技巧与建议:防患于未然

在执业中,我总结了几点实用建议,供企业参考:

1. 建立清晰的薪酬核算体系

将所有薪酬项目分门别类,确保账目与法律要求一致。例如,非货币性福利可委托第三方评估市场价值,避免估值争议。

2. 关注跨部门协作

财务、人力资源和法务部门需协同配合,尤其在福利设计时,避免因沟通不畅导致合规漏洞。

3. 定期自查与外部审计

每年至少一次自查薪酬项目,同时引入外部审计,能有效降低税务风险。我曾帮助一家企业通过自查,发现漏报的住房补贴,及时补救避免了处罚。

4. 灵活应对地方差异

不同地区对薪酬的认定标准可能略有不同。例如,某省将高温补贴视为法定福利,需全额计入薪酬,而邻省则允许部分豁免。了解本地政策至关重要。

不同地区的实践差异:一法多解的现实

有趣的是,应付职工薪酬的处理方式在全国并非完全统一。以职工教育经费为例,南方某市要求全额计入薪酬,而北方某省则允许部分计入管理费用。这种差异源于地方税务机关的自由裁量权,也提醒企业在跨区域经营时需格外谨慎。

一次庭审中,我见到两家企业因相同问题未将培训费计入薪酬,分别被不同法院作出相反判决。一方胜诉,理由是培训费属企业成本;另一方败诉,法院认为培训提升了员工价值,应视为薪酬。这种一法多解的现象,恰恰反映了法律适用的复杂性。

伦理与经济的双重考量:薪酬之外的思考

薪酬问题不仅是法律命题,也关乎伦理与经济。压低薪酬或许能短期节约成本,但长远看,可能导致员工流失、士气低落。反之,合理的薪酬设计,既是对劳动者的尊重,也能激发其创造力。古人云:君子爱财,取之有道。在薪酬管理中,何尝不是如此?

我常对客户说:别把薪酬只当成成本,它更是投资。一次咨询中,一位老板听完这话,决定调整福利政策,结果员工流失率下降了三成。这让我感慨,法律的底线之上,还有人心的温度。

未来的趋势与期待:智能化与透明化

随着人工智能的发展,薪酬管理正迈向智能化。一些企业已引入系统自动核算应付职工薪酬,大幅提升效率。但这也带来新问题:数据隐私如何保护?算法是否公平?未来,法律或许需进一步明确这些新兴领域的规则。

同时,社会对薪酬透明度的呼声越来越高。员工希望知道自己的报酬是否公正,企业则需平衡公开与保密。这让我不禁思考:透明化会不会成为薪酬管理的下一个风口?

回到那位深夜来电的老板,他的困惑最终在梳理薪酬项目后迎刃而解。但更大的启示在于:应付职工薪酬不仅是数字的堆叠,更是法律、伦理与人性的交汇。面对这个复杂命题,你准备好了吗?

发布者:聚合律师,转转请注明出处:https://www.360juhe.com/6827.html