保险险种全解析与选择实用指南

在现代社会,保险已经成为人们生活中不可或缺的一部分。无论是面对意外风险,还是规划未来保障,了解保险险种的分类和功能至关重要。然而,面对琳琅满目的保险产品,许多人感到困惑:保险到底有哪些种类?如何选择适合自己的险种?本文将从法律视角出发,结合中国现行法律法规,全面解析主要保险险种,并提供实用选择建议,帮助您在风险来临时更有底气。

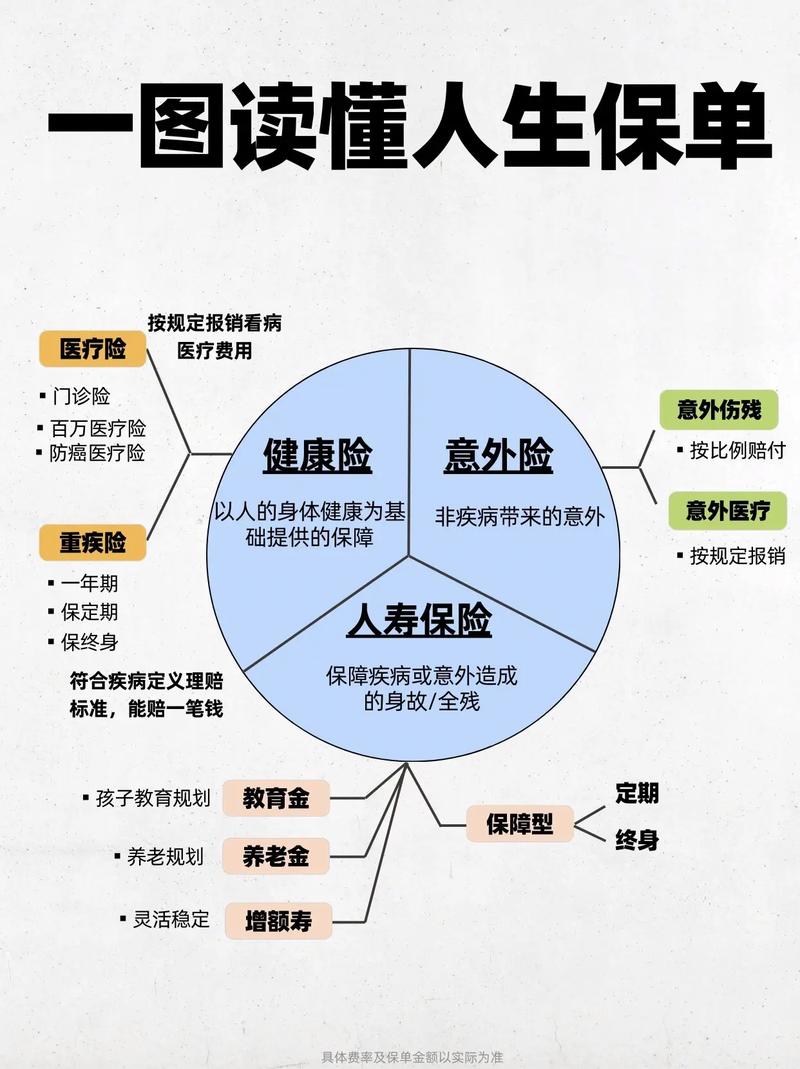

保险险种的基本分类

根据《中华人民共和国保险法》第九十五条,保险业务分为财产保险和人身保险两大类。这两大类涵盖了生活中常见的各种险种,每类险种都有其特定保障对象和功能。以下将逐一展开说明。

财产保险:守护您的物质财富

财产保险以有形或无形的财产及其相关利益为保障对象。当财产因自然灾害、意外事故等遭受损失时,保险公司按照合同约定进行赔偿。根据保障对象的不同,财产保险可细分为以下几种常见险种:

- 家庭财产保险:保障房屋及室内财产,如因火灾、水灾、盗窃等导致的损失。

- 车辆保险:包括强制性的机动车交通事故责任强制保险(交强险)和商业车险,如车辆损失险、第三者责任险等。

- 企业财产保险:适用于企业,保障厂房、设备、库存货物等因意外受损的赔偿。

值得注意的是,财产保险遵循损失补偿原则,即赔偿金额不得超过实际损失,避免被保险人从中获利。这在《保险法》第五十五条中有明确规定。

人身保险:保护生命与健康

人身保险以人的生命、健康为保障对象,分为人寿保险、健康保险和意外伤害保险三大类。这些险种在生活中应用广泛,尤其与个人和家庭的长期规划息息相关。

- 人寿保险:以被保险人的生存或死亡为给付条件,包括定期寿险、终身寿险和两全保险等。例如,终身寿险适合作为遗产规划工具。

- 健康保险:保障因疾病或医疗产生的费用,如重大疾病保险和医疗保险。重大疾病保险在确诊特定疾病时一次性赔付,而医疗保险则报销实际医疗费用。

- 意外伤害保险:针对因意外事故导致的身故、残疾或医疗费用提供赔偿,常见于短期保障需求。

根据《保险法》第一百三十五条,保险公司开展人身保险业务需经监管机构批准,确保消费者权益。

常见保险险种的法律保障与限制

了解保险险种的功能后,还需关注其法律保障范围及限制条件。不同的险种在合同中会有明确的保险责任和责任免除条款,直接影响理赔结果。

车辆保险的法律边界

以车辆保险为例,《机动车交通事故责任强制保险条例》规定,交强险是法定必保险种,主要赔偿交通事故中受害人(不含本车人员)的损失,最高赔偿限额为20万元。然而,商业车险如车辆损失险,则不赔偿因醉驾、故意毁车等行为造成的损失。这提示我们在投保时需仔细阅读条款,避免误解。

重大疾病保险的理赔条件

重大疾病保险在近年来备受关注,但其理赔条件往往较为严格。例如,保险公司通常要求疾病达到合同约定的严重程度,且需在指定医疗机构确诊。若未达到标准,即使罹患重病也可能无法获赔。因此,投保前应详细了解疾病定义和理赔流程。

如何选择适合自己的保险险种

面对众多险种,如何选择才能既省钱又实用?以下从法律和实务角度提供三步建议,帮助您做出明智决定。

第一步:明确保障需求

不同人群的保险需求差异显著。例如,年轻单身人士可能更需要意外险和医疗险,而有家庭的中年人则应优先考虑寿险和重疾险。明确自身风险点是选择险种的基础。

第二步:对比保险条款

同一类险种在不同保险公司之间可能存在保障范围、免赔额、保费等方面的差异。以健康保险为例,有的医疗险报销范围仅限公立医院,有的则覆盖私立医院。仔细对比条款,才能选到性价比高的产品。

第三步:合理规划保费预算

根据中国银保监会建议,家庭年保费支出一般控制在年收入的10%-15%为宜。过高的保费可能影响日常生活,而过低则可能保障不足。合理分配预算,才能实现风险与经济的平衡。

典型案例分析:保险选择的得与失

为了加深理解,以下通过两个案例展示保险选择的重要性。

案例一:小王的车辆保险遗憾

小王新买了一辆车,只投保了交强险。某天车辆因暴雨被淹,损失高达10万元,却因未购买车辆损失险而无法获赔。这一案例提醒我们,交强险仅保障他人损失,自身财产风险需靠商业险补充。

案例二:张女士的重疾险获益

张女士在35岁时购买了一份重大疾病保险,年保费5000元。40岁时,她不幸确诊乳腺癌,保险公司一次性赔付50万元,帮助她渡过难关。这表明,提前规划健康保险能在关键时刻提供强有力的支持。

常见问题解答

以下整理了读者在选择保险时常遇到的问题,并给出简明解答。

- 问题1:意外险和医疗险有何区别?答:意外险针对意外事故导致的伤害,医疗险则覆盖疾病和意外的医疗费用,二者可互补。

- 问题2:保费交满后能退保吗?答:可以,但退保可能只退现金价值,具体金额视保险类型而定,建议咨询保险公司。

结论与行动建议

保险险种种类繁多,但核心在于根据自身需求选择合适的保障。财产保险守护物质财富,人身保险保障生命健康,每种险种都有其独特价值。建议读者在投保前明确需求、对比条款,并咨询专业人士,确保每一分保费都花得值。未来,您会选择哪款保险为生活加一道防护网?从现在开始规划吧!

发布者:聚合律师,转转请注明出处:https://www.360juhe.com/6893.html