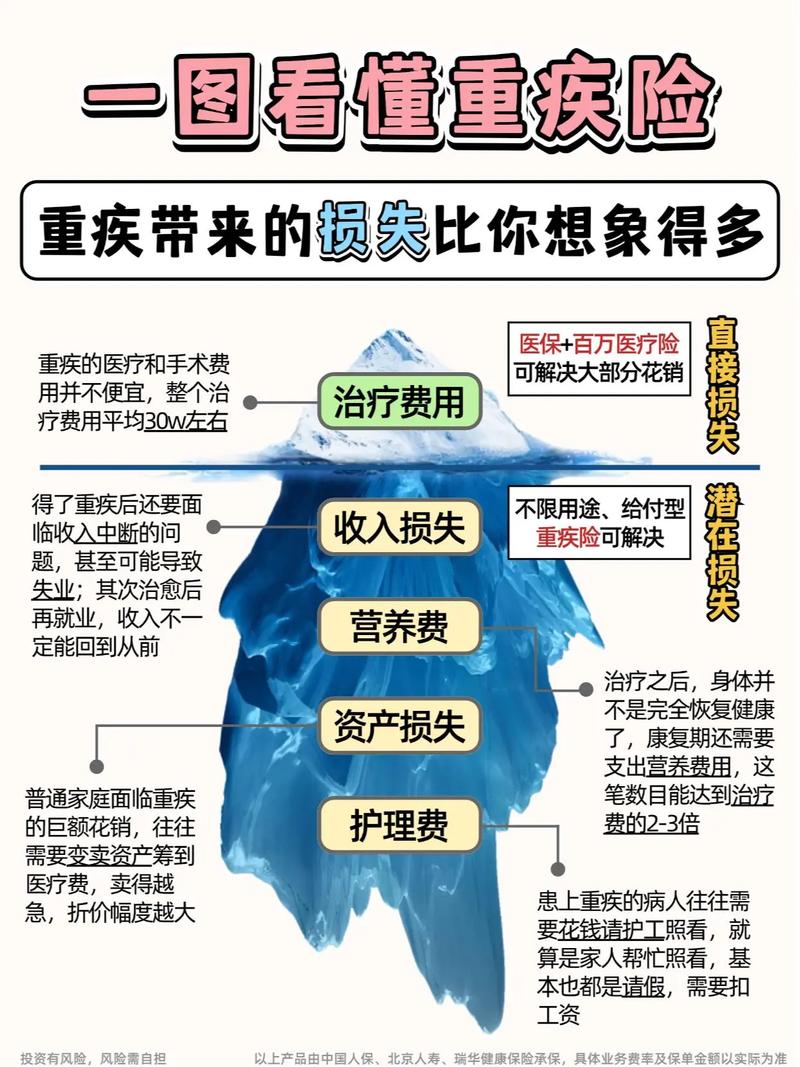

大病保险覆盖范围与报销全解析

在中国,医疗费用高昂常常让家庭不堪重负,尤其是面对重大疾病时。大病保险作为基本医疗保险的重要补充,旨在减轻患者的经济压力。然而,许多人对大病保险的具体覆盖范围和报销流程并不了解,甚至不清楚自己是否已享受这项保障。本文将深入剖析大病保险的适用病种、报销规则及申领要点,帮助读者全面掌握这一惠民政策,守护家庭健康与财务安全。

什么是大病保险

大病保险,全称城乡居民大病保险,是在基本医疗保险基础上建立的一项制度保障。它针对参保人员因患重大疾病产生的高额医疗费用,在基本医保报销后提供进一步补偿。根据《国务院办公厅关于全面实施城乡居民大病保险的意见》,这项政策覆盖所有参加城乡居民基本医疗保险的人员,无需额外缴费即可享受。它的核心目标是通过多层次保障体系,防止因病致贫、因病返贫。

与其他商业保险不同,大病保险由政府主导,通常委托商业保险公司经办,资金来源于基本医保基金。它的设计初衷并非追求利润,而是为社会提供托底保障。那么,它究竟包括哪些疾病?报销标准又是怎样的?让我们逐一揭开谜底。

大病保险覆盖哪些疾病

许多人好奇,大病保险到底保障哪些病种?实际上,大病保险的覆盖范围并非固定列出某些特定疾病,而是以高额医疗费用为触发条件。根据国家医疗保障局的规定,凡是参保人在基本医保定点医疗机构治疗,产生的符合医保目录的医疗费用,在基本医保报销后个人自付部分超过一定起付线,就可以纳入大病保险报销范围。

常见的重大疾病,如恶性肿瘤(癌症)、急性心肌梗塞、脑中风后遗症、慢性肾衰竭(尿毒症)、重大器官移植等,因治疗费用高昂,往往是大病保险的重点保障对象。此外,一些罕见病和高费用手术,如白血病、血友病、重症肌无力、先天性心脏病矫正术等,也可能触发大病保险报销。不过,具体病种是否纳入保障,各地会根据实际情况有所调整。例如,部分省市明确将儿童白血病、终末期肾病等纳入特殊病种管理,享受更高报销比例。

值得注意的是,大病保险并不局限于病种名称,而是关注费用负担。只要治疗费用达到一定标准,即使是普通疾病导致的高额支出,也可能符合报销条件。这种灵活性让更多患者受益,但也增加了政策的复杂性,下面我们将详细探讨报销规则。

大病保险的报销规则与流程

起付线与报销比例

大病保险的报销并非全额覆盖,而是设有起付线和分段报销机制。以2025年为例,全国大部分地区的起付线设定在1万至2万元之间,具体金额因地制宜,通常与当地居民人均可支配收入挂钩。超过起付线的部分,按比例报销,比例一般在50%至70%之间,困难群体(如低保户、特困人员)可达80%甚至更高。

举个例子,张先生因肺癌住院治疗,总费用为20万元,基本医保报销12万元,剩余自付8万元。假设当地大病保险起付线为1.5万元,自付部分超出起付线的6.5万元(8万-1.5万)可按60%报销,张先生能额外获得3.9万元补偿。这样,他的实际负担从8万元降至4.1万元,大大减轻了经济压力。

报销流程与注意事项

好消息是,大病保险无需单独申请。只要在医保定点医院结算,系统会自动衔接基本医保和大病保险,实现一站式报销。患者只需支付最终自付金额,无需额外跑腿。不过,有几点需要注意:

- 定点医疗机构:只有在医保定点医院产生的费用才能报销,非定点机构或自费项目(如进口药、特需服务)不在范围内。

- 医保目录:报销限于医保目录内的药品、诊疗项目和设施,超出目录的部分无法享受大病保险。

- 年度限额:部分地区设定了年度最高报销限额,通常在20万至50万元之间,具体以当地政策为准。

对于异地就医的患者,需提前办理异地就医备案,否则可能影响报销效率。了解这些规则,能帮助你最大化利用大病保险的保障功能。

大病保险与商业保险的区别

有人会问,大病保险和市面上的商业重疾险有何不同?其实,二者在功能和适用场景上有明显差异。大病保险属于社会保障,覆盖面广、无需体检,重点解决高额医疗费用的报销问题。而商业重疾险是个人自愿购买的保险产品,通常在确诊特定疾病后一次性给付保险金,用于治疗或生活开支。

以癌症为例,大病保险报销的是治疗期间的实际费用,需提供发票和明细;而商业重疾险无需看费用多少,只要确诊即赔付一笔固定金额。这种区别决定了二者的互补性:大病保险兜底医疗支出,商业重疾险则提供更灵活的资金支持。了解两者的特点,可以根据自身需求合理规划保障。

如何查询与提升保障水平

想知道自己是否享受了大病保险?很简单,通过国家医保服务平台或当地医保局官网,输入身份证号即可查询参保状态和报销记录。如果发现保障不足,可以考虑以下方式提升:

- 关注地方政策:部分地区推出补充医疗保险,如惠民保,费用低廉且与大病保险无缝衔接。

- 购买商业保险:针对高发疾病,选择适合的重疾险或医疗险作为补充。

- 申请医疗救助:低收入家庭可申请民政部门的医疗救助,进一步减轻负担。

这些措施结合大病保险,能构建更全面的健康保障网,让你面对疾病时更有底气。

结论:用好大病保险守护健康

大病保险作为中国医疗保障体系的重要支柱,为亿万家庭提供了对抗疾病风险的坚实后盾。它不限具体病种,以高额费用为标准,灵活覆盖各类重大疾病。通过掌握报销规则、关注地方政策,每个人都能从中受益。未来,随着政策完善,大病保险的保障范围和力度有望进一步提升。你了解自己所在地区的大病保险细则了吗?不妨现在就查一查,让这份保障真正为你所用。

发布者:聚合律师,转转请注明出处:https://www.360juhe.com/6913.html