企业偿债能力全解析:法律视角下的指标与风险防控

在市场经济中,企业偿债能力不仅是财务健康的晴雨表,更是法律风险防控的关键。无论是债权人追讨债务,还是企业面临破产清算,偿债能力的强弱直接影响各方权益的实现。我们常听说流动比率、速动比率等指标,但这些数字背后究竟隐藏着怎样的法律意义?本文将从法律角度出发,结合现行法规和案例,深入剖析企业偿债能力的衡量指标及其应用场景,帮助读者掌握应对债务纠纷的实用策略。

一、企业偿债能力的法律内涵与重要性

偿债能力是指企业偿还到期债务(包括本金和利息)的实际能力。在法律框架下,这一能力不仅是企业经营状况的反映,更是判断其是否具备破产清算条件的重要依据。根据《中华人民共和国企业破产法》第2条规定,企业法人不能清偿到期债务,且资产不足以清偿全部债务或者明显缺乏清偿能力的,可以依法破产。这里的不能清偿到期债务正是偿债能力的直接体现。

从债权人角度看,偿债能力决定了其债权的实现可能性;对企业而言,良好的偿债能力有助于维护信用、避免诉讼甚至破产风险。因此,准确评估偿债能力,不仅是财务分析的需要,更是法律风险管理的基础。我们接下来将从短期和长期两个维度,逐一解析关键指标及其法律意义。

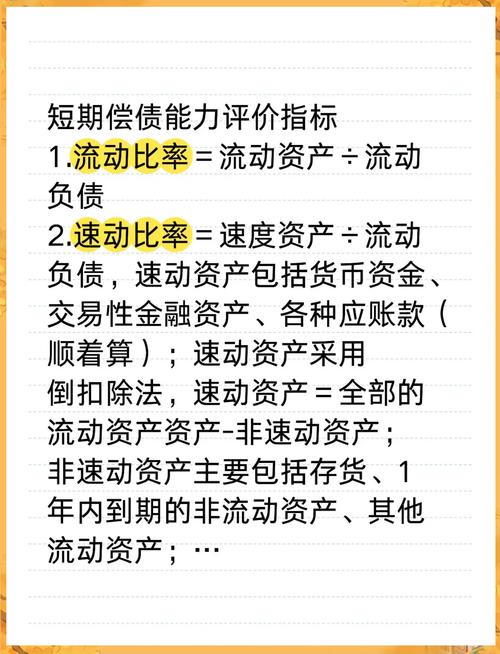

二、短期偿债能力指标的法律解读

短期偿债能力反映企业偿付一年内到期债务的实力,主要通过以下指标衡量:

1. 流动比率

流动比率等于流动资产除以流动负债,公式为:流动比率 = 流动资产 流动负债。这一指标衡量企业用短期内可变现资产清偿债务的能力。通常,流动比率在2左右被认为较为理想,低于1则可能提示偿债风险。

在法律实践中,流动比率常被法院用作判断企业是否资不抵债的参考。例如,在债权人申请破产的案件中,若企业流动比率显著低于1,且无其他资金来源,法院可能认定其丧失清偿能力。最高人民法院在指导案例中曾指出,流动比率过低可能成为破产申请获批的辅助证据。

2. 速动比率

速动比率剔除了存货的影响,公式为:速动比率 = (流动资产 – 存货) 流动负债。存货变现周期较长,因此速动比率更能反映企业即时偿债能力。一般认为,速动比率大于1较为安全。

在债务纠纷中,速动比率常用于评估企业是否故意拖欠债务。某案例中,债权人主张企业有清偿能力但拒不还款,法院通过审查其速动比率达1.5,认定企业具备偿债能力,最终判决其承担违约责任。

3. 现金流动负债比率

此指标为经营活动现金净流量与流动负债的比值,反映企业用现金流偿还短期债务的能力。公式为:现金流动负债比率 = 经营活动现金净流量 流动负债。若该比率过低,可能表明企业现金流紧张。

法律上,这一指标在执行程序中尤为重要。法院在查封企业资产时,会关注其现金流状况。若现金流动负债比率长期低于0.5,可能触发强制执行或破产程序。

三、长期偿债能力指标的法律应用

长期偿债能力聚焦企业对超过一年债务的偿付能力,常见指标包括以下几种:

1. 资产负债率

资产负债率是负债总额与资产总额的比值,公式为:资产负债率 = (负债总额 资产总额) 100%。这一指标反映企业对债权人资金的依赖程度。一般而言,资产负债率在40%-60%较为合理,过高则可能预示风险。

根据《中华人民共和国公司法》第20条,股东滥用公司独立地位导致公司资不抵债的,可能需承担连带责任。在司法实践中,法院常以资产负债率过高(例如超过80%)作为判断公司人格否定的依据之一。例如,某公司资产负债率高达90%,债权人成功主张股东连带清偿债务。

2. 利息保障倍数

利息保障倍数衡量企业利润覆盖利息支出的能力,公式为:利息保障倍数 = 息税前利润 利息支出。通常,该值应大于1,越大越表明企业长期偿债能力强。

在融资租赁合同纠纷中,这一指标常被用来评估企业是否具备履约能力。某案例中,企业利息保障倍数仅为0.8,法院认定其无力支付租金,判决解除合同并赔偿损失。

3. 产权比率

产权比率是负债总额与所有者权益的比值,公式为:产权比率 = 负债总额 所有者权益。它反映债权人对企业资本的保障程度。过高的产权比率可能导致企业过度依赖债务融资。

在破产清算中,产权比率高的企业往往清偿顺序靠后的债权人难以受偿。例如,某企业产权比率达300%,普通债权人仅获5%的清偿比例。

四、偿债能力指标在法律风险防控中的实践

了解偿债能力指标后,如何将其应用于法律风险防控?我们从企业和债权人两个视角提供建议:

1. 企业端的应对策略

首先,企业应定期监测各项偿债指标。例如,保持流动比率和速动比率在合理区间,避免因短期资金链断裂引发诉讼。其次,优化债务结构,控制资产负债率,避免过度融资导致股东连带责任风险。此外,关注现金流管理,确保经营活动现金净流量足以覆盖债务支出。

某中小企业通过调整存货管理,将速动比率从0.7提升至1.2,成功避免了债权人提起的破产申请。这一案例表明,主动优化指标能在法律纠纷中占据主动。

2. 债权人的保护路径

债权人在放贷或交易前,应审查对方的偿债能力指标。例如,要求企业提供财务报表,分析其流动比率和利息保障倍数。若指标异常,可要求增加担保或缩短还款期限。在债务违约时,债权人可依据《中华人民共和国民事诉讼法》第242条申请财产保全,结合指标证明对方无力清偿,争取优先受偿。

某债权人通过审查债务人资产负债率达85%,及时申请查封资产,避免了损失扩大。

五、典型案例分析与法理启示

为加深理解,我们选取两个案例分析偿债能力指标的法律适用:

案例一:破产清算中的流动比率

某公司因流动比率长期低于0.5,被债权人申请破产清算。法院依据《企业破产法》第7条,结合其资产负债表,认定其明显缺乏清偿能力,裁定进入破产程序。这一案例提示,流动比率不仅是财务工具,更是破产认定的法律证据。

案例二:利息保障倍数与合同解除

某租赁公司因承租人利息保障倍数跌至0.6,主张解除合同并索赔。法院审查后认为,该指标表明承租人无力支付后续租金,支持了租赁公司的诉求。这表明,利息保障倍数在合同履约争议中具有重要参考价值。

总结

企业偿债能力不仅是财务管理的核心,也是法律风险防控的关键。通过流动比率、速动比率等短期指标,以及资产负债率、利息保障倍数等长期指标,我们可以全面评估企业的偿债实力。这些指标在破产、债务纠纷等法律场景中发挥着重要作用。企业应主动优化财务结构,债权人则需借助指标保护自身权益。面对复杂的债务问题,及时咨询专业律师,结合具体指标制定策略,才能在法律博弈中立于不败之地。

发布者:聚合律师,转转请注明出处:https://www.360juhe.com/6917.html