企业成本费用全解析:构成与合规管理要点

在企业的日常运营中,成本费用是不可避免的重要支出,直接影响利润和税务合规性。无论是生产型企业还是服务型企业,理解成本费用的构成及其法律规范,不仅能帮助管理者优化资源配置,还能避免因误解法规而引发的风险。你是否知道,有些看似普通的支出可能无法计入成本?这篇文章将深入剖析成本费用的核心内容及其背后的法律依据,为企业提供实用指南。

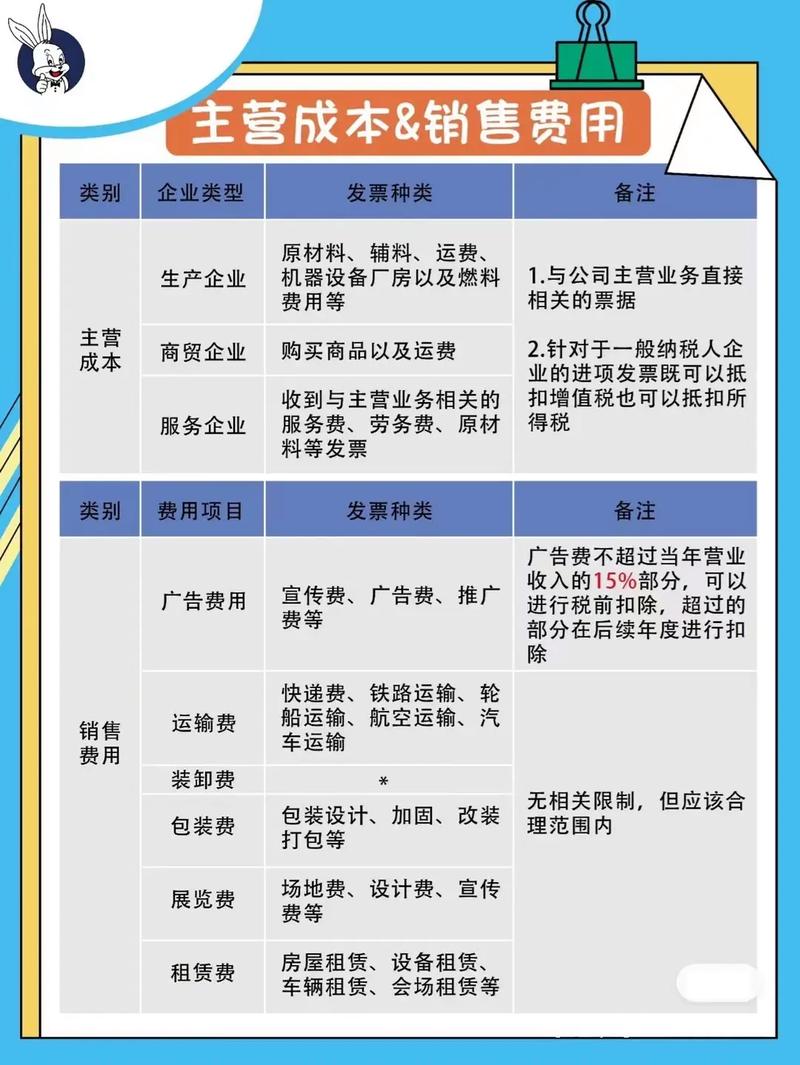

成本费用的基本构成与分类

成本费用是企业在生产经营过程中发生的各种资金耗费,通常分为生产成本和期间费用两大类。生产成本主要指与产品制造或服务提供直接相关的支出,例如原材料、人工工资和制造费用。根据《企业会计准则第1号存货》的规定,生产成本包括直接材料、直接人工和其他直接支出,以及合理的制造费用分配。例如,一家制造企业采购钢材的费用和车间工人的工资都属于生产成本。

期间费用则是指与企业日常管理、销售和融资活动相关的支出,主要包括管理费用、销售费用和财务费用。这些费用通常不直接计入产品成本,而是按会计期间计入当期损益。比如,企业的广告宣传费属于销售费用,而贷款利息则归入财务费用。根据《企业会计准则第14号收入》,合同履约成本也可能在特定条件下确认为资产,但需满足与合同直接相关且可回收的要求。

值得注意的是,成本与费用的界限并非总是清晰。例如,研发支出在未形成无形资产前属于费用,但若形成专利则可资本化计入成本。这种灵活性要求企业准确判断支出的性质,以符合会计和税务要求。

法律框架下的成本费用认定

在中国,成本费用的认定受到多部法律法规的约束。《中华人民共和国企业所得税法》第八条明确规定,企业实际发生的与取得收入有关的、合理的支出,可以在计算应纳税所得额时扣除。这里的合理二字至关重要。例如,企业支付的员工福利费若超过《企业所得税法实施条例》规定的工资总额14%的限额,超出部分不得税前扣除。

此外,《增值税暂行条例》对进项税额的抵扣也对成本构成产生影响。企业采购原材料时支付的增值税,若取得合规发票,可抵扣进项税额,从而降低实际成本。但若发票不合规,相关支出可能被税务机关剔除。例如,最高人民法院在某公司增值税争议案(2019)中判决,企业因未取得增值税专用发票而主张抵扣被驳回,凸显了合规凭证的重要性。

另一个关键点是合同履约成本的处理。根据《企业会计准则第14号收入》第十六条,企业为履行合同发生的成本,若预期可收回且与合同直接相关,可确认为资产。这适用于长期项目,如建筑企业支付的预付款,但若合同无法履行,则需及时转为费用处理。

典型案例分析与法律适用

为了更直观地理解成本费用的法律适用,我们来看两个典型案例。案例一:某制造企业在2023年因未妥善区分生产成本与管理费用,将高管薪酬计入生产成本,导致税务稽查时被调整。《企业所得税法实施条例》第三十五条规定,企业管理人员的工资应计入管理费用,而非生产成本。这一错误不仅增加了税务负担,还可能面临罚款。

案例二:某电商平台为促销支付的大额宣传费用,因未取得正规发票,被税务机关认定为不可扣除成本。《中华人民共和国税收征收管理法》第五十六条规定,纳税人必须提供合法有效凭证,否则相关支出不予认可。这提示企业在费用支出时,务必保留合规票据。

通过这些案例可以看出,成本费用的合规性不仅关乎会计核算,更与税务稽查密切相关。企业若忽视法律细节,可能付出高昂代价。

成本费用的优化与管理建议

面对复杂的法律要求,企业如何优化成本费用管理?首先,应建立清晰的成本归集制度。例如,将直接成本与间接成本分开核算,避免混淆。对于制造费用,可采用工时或机器小时等合理标准进行分配,确保分配依据符合《企业产品成本核算制度(试行)》(财会〔2013〕17号)的要求。

其次,注重凭证管理。无论是采购原材料还是支付服务费用,企业都应索取合规发票,并妥善保存。对于大额支出,建议与供应商签订正式合同,明确费用性质和支付条件,以备税务检查。此外,企业可利用税务优惠政策,例如研发费用加计扣除。根据《企业所得税法实施条例》第一百零二条,符合条件的研发费用可按175%在税前扣除,这对科技型企业尤为有利。

最后,定期开展内部审计。企业应检查成本费用是否符合法律要求,尤其关注是否存在超标支出或不合规扣除的情况。例如,业务招待费超过收入5的部分不得扣除,需在汇算清缴时调整。这种 的管理方式能有效降低法律风险。

总结

成本费用是企业运营的核心环节,其构成涵盖生产成本、期间费用及合同履约成本等多个方面。在法律框架下,企业需确保支出的合理性和合规性,严格遵守《企业所得税法》《增值税暂行条例》等规定。通过典型案例我们看到,不合规的成本处理可能导致税务调整甚至处罚。为此,企业应优化成本核算、强化凭证管理并善用税务优惠,以实现财务与法律的双重合规。掌握这些要点,不仅能提升企业效益,还能在复杂的市场环境中立于不败之地。

发布者:聚合律师,转转请注明出处:https://www.360juhe.com/7092.html