会计交接全解析:关键事项与法律风险防控

某天清晨,一家小企业的财务办公室里,张会计正在收拾桌上的文件。她的眼神中透着几分不舍,却也夹杂着一丝解脱。她即将离职,而接替她的是刚入职的小李。桌上的账簿、凭证堆积如山,张会计却突然意识到,自己竟不知从何下手交接。这不仅是个人的困惑,更是许多企业在人员变动时面临的难题。会计交接看似简单,实则暗藏玄机,若处理不当,可能埋下法律隐患,甚至让企业背上意想不到的责任。那么,交接中究竟该关注什么?又有哪些风险需要警惕?

交接的核心:从账簿到印章的全面梳理

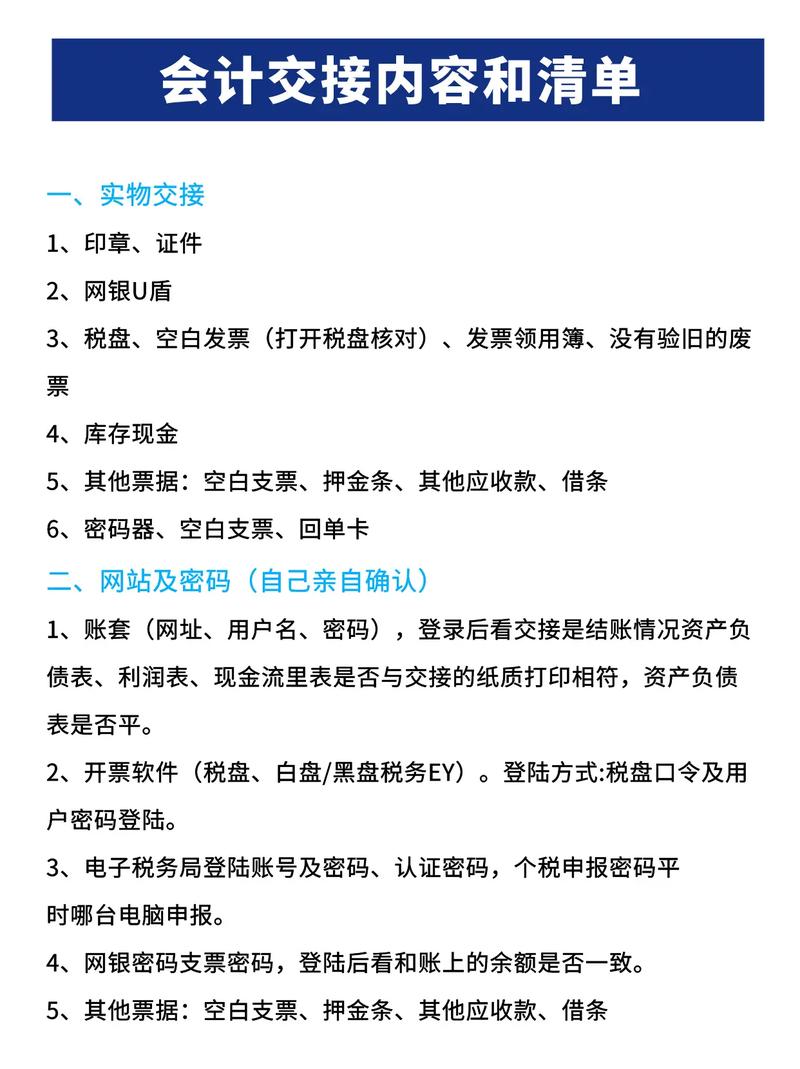

会计交接的第一步,是厘清需要移交的内容。表面上看,这不过是些纸张和数字的传递,但实际上,它关乎企业的财务命脉。首要交接的是会计凭证,包括原始凭证和记账凭证。这些单据是账务的源头,若缺失或混乱,后续核查将无从谈起。接着是会计账簿,如总账、明细账和日记账,它们记录了企业的每一笔经济活动,必须确保账实相符。此外,会计报表也不可忽视,尤其是资产负债表和利润表,它们是企业经营状况的体检报告。

别忘了还有些容易被忽略的细节。比如印章,这不仅是财务操作的工具,更是法律责任的象征。交接时需逐一核对公章、财务章、发票章的实物与登记情况,确保无遗漏。再如会计软件和数据磁盘,在电算化时代,这些数字资产的重要性不言而喻。若密码未交接或数据未备份,新人接手时可能面临巧妇难为无米之炊的窘境。试想,若前任会计因疏忽漏交了一份关键报表,后任会计该如何应对税务检查?这不禁让人好奇,如此繁琐的交接,究竟有没有捷径可循?

法律视角:责任划分与程序规范

交接不仅是业务问题,更是法律问题。根据《中华人民共和国会计法》第十六条规定,会计人员调动或离职时,必须办理交接手续。这并非一句空话,而是对移交人和接收人责任的明确划分。移交人对交接前的工作负责,若账目存在虚假或遗漏,其法律后果不会因离职而消失。而接收人则需对接收后的账务负责,若未认真核查就签字确认,后续问题也将由其承担。

程序上,交接需有监交人见证。一般会计人员的交接由会计机构负责人监督,若是负责人离职,则需单位负责人到场。交接完成后,双方和监交人需在移交清单上签字,一式三份,各执一份。这种形式看似繁琐,却是为防范纠纷设下的防火墙。我曾在一次研讨会上听一位法官提到,某企业因会计交接不清,导致税务机关追缴巨额税款,最终双方在法庭上互相推诿。这样的案例提醒我们,程序规范绝非多余,而是责任的底线。

风险防控:细节中的魔鬼

交接中最大的风险,往往藏在细节里。现金和银行存款是最敏感的部分。交接时需实地清点保险柜中的现金,与现金日记账逐一核对。若有差额,是否因未入账的单据导致?若账实不符,谁来担责?银行存款的交接同样棘手,需核对账户余额、银行对账单,甚至未达账项的明细。曾有同行分享,他接手一家公司账务时,发现前任会计遗留了一笔未核销的借款,金额虽小,却差点引发税务稽查。

税务资料的交接也不容小觑。增值税发票、税务申报表、纳税凭证,这些文件的完整性直接关系到企业的合规性。若前任会计未妥善保存,导致税务机关要求补交税款或罚款,新任会计恐怕只能哑巴吃黄连。更有甚者,一些企业因交接时未核实印章使用情况,导致后续出现私刻印章或滥用印章的情形,法律风险不言而喻。这些细节看似琐碎,却如同一根根导火索,稍有不慎便可能引爆危机。

实用技巧:让交接更高效

面对复杂的交接任务,有没有一些实用方法呢?答案是肯定的。首先,提前准备是关键。移交人应在离职前整理好所有资料,列出详细清单,避免临时抱佛脚。其次,实地核对不可少。无论是现金还是账簿,都需当面点清,杜绝口头承诺。再次,借助工具能事半功倍。比如用电子表格记录交接事项,或将会计软件数据导出备份,既清晰又便于查阅。

我曾办理过一家贸易公司的交接,前任会计因时间仓促,仅口头说明了几项重点。结果新会计上任后,发现账簿中一笔应收账款的凭证缺失,追查耗费数月才理清。这样的教训让我深信,交接不仅是移交资料,更是移交责任。俗话说,交接不清,麻烦在后,这句行话虽朴实,却道尽了其中的玄机。

社会影响与伦理思考

会计交接的意义远不止企业内部。一次规范的交接,能保障企业的正常运转,维护员工和股东的利益,甚至影响上下游合作伙伴的信任。从更广的视角看,它还是税收征管和市场秩序的基石。若每个会计都能秉持职业操守,认真交接,是否能减少那些因账务混乱引发的纠纷?反过来,若交接流于形式,企业的财务漏洞会不会成为社会诚信的隐忧?

我常想起一位老会计的叮嘱:账面上的数字背后,是无数人的生计。这话虽简单,却让我在繁琐的交接工作中找到了一份使命感。会计不仅是记录者,更是守护者。交接时的一丝不苟,或许就是在为这份责任加固防线。可反过来想,若法律对交接的约束再严格些,是否会让这份责任变得更沉重?

未来的路:技术与规范的平衡

随着科技的发展,会计交接也在悄然改变。区块链技术的兴起,让数据不可篡改成为可能;云计算的普及,让异地交接不再是难题。但技术并非万能钥匙。若缺乏规范的指引,数据洪流反而可能掩盖问题。比如,软件中的错误设置若未在交接时发现,后果可能比纸质账簿的遗漏更严重。未来的交接,或许需要在技术便利与法律约束间找到新的平衡点。

站在当下回望,那些因交接不当引发的纠纷,往往源于人对细节的忽视,而非法律的缺失。或许,下一步的变革,不该只盯着技术或法条,而是要唤醒更多人对这份工作的敬畏之心。你觉得呢,若有一天交接也能像流水线般标准化,我们会失去什么,又会得到什么?这个问题,值得我们继续深思。

发布者:聚合律师,转转请注明出处:https://www.360juhe.com/7251.html