金融机构全解析:类型、功能与法律监管要点

在现代社会,金融机构如同经济运行的血脉,支撑着资金流动与资源配置。无论是日常存款贷款,还是复杂的证券投资,金融机构无处不在。然而,金融机构究竟包括哪些类型?它们如何在法律框架下运行?本文将为你揭开这一领域的面纱,带你深入了解金融机构的分类、功能以及背后的监管规则。

金融机构的定义与核心功能

金融机构是指依法从事金融服务的中介机构,是金融体系的重要组成部分。根据《中华人民共和国中国人民银行法》和《中华人民共和国商业银行法》等法律法规,金融机构主要承担资金中介、信用创造和风险管理的职责。它们通过吸收存款、发放贷款、提供投资渠道等方式,推动社会经济发展。

金融机构的核心功能包括但不限于以下几种:一是资金的融通功能,比如银行通过存款和贷款连接资金供需双方;二是支付结算功能,例如第三方支付平台提供的便捷交易服务;三是风险管理功能,如保险公司通过保单分散个人或企业的经济风险。这些功能共同构成了金融市场的基石。

金融机构的类型全览

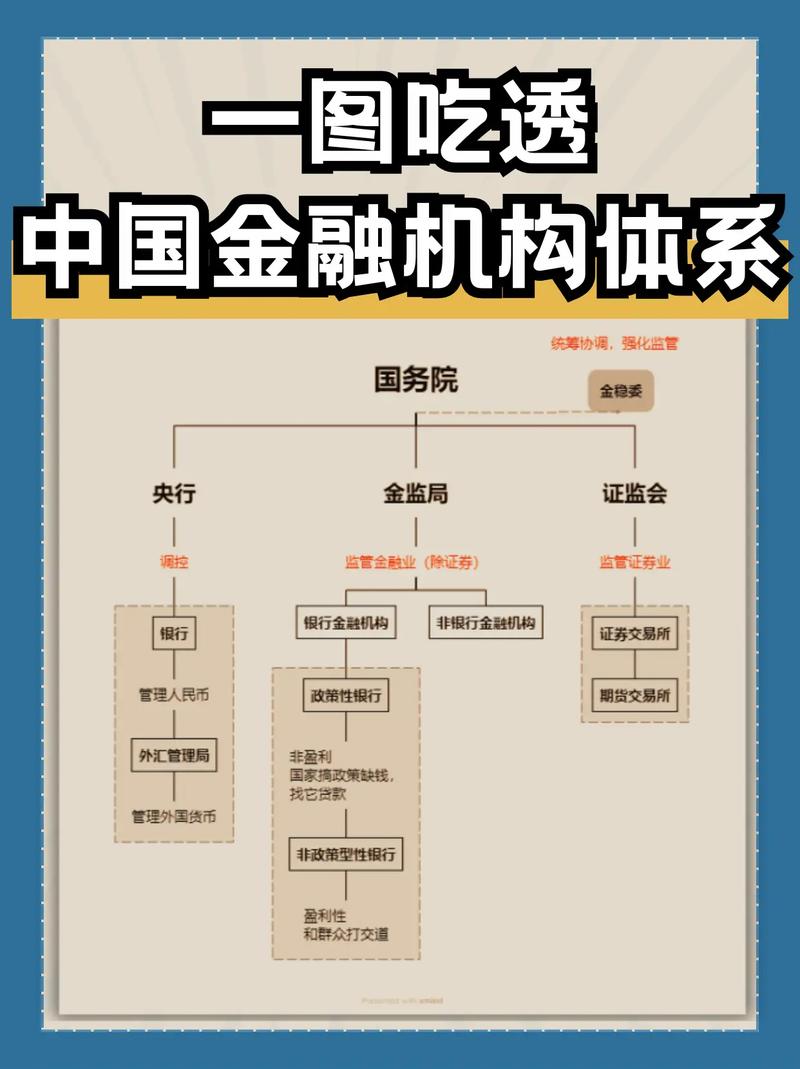

中国的金融机构种类繁多,按照功能和监管主体的不同,可分为以下几大类:

银行业金融机构

银行业金融机构是最常见的类型,主要包括政策性银行、商业银行和农村信用合作社等。根据《中华人民共和国商业银行法》第2条,商业银行是指依法设立,接受存款、发放贷款并办理结算等业务的机构。例如,中国工商银行、中国农业银行等属于大型商业银行,而中国进出口银行则属于政策性银行,专注于支持对外贸易。

此外,还有城市信用合作社和农村信用合作社,主要服务于地方经济。这些机构虽然规模较小,但在支持中小企业和农业发展中发挥了不可替代的作用。

证券业金融机构

证券业金融机构主要从事股票、债券等金融产品的发行与交易。根据《中华人民共和国证券法》第6条,证券公司是这一领域的核心主体,负责经纪业务、承销业务和资产管理。例如,中信证券、华泰证券等是国内知名的证券公司。此外,证券投资基金管理公司也属于这一类别,专注于公募基金和私募基金的运作。

保险业金融机构

保险业金融机构以风险保障为核心,提供人寿保险、财产保险等服务。《中华人民共和国保险法》第2条规定,保险公司是依法设立的商业保险机构,如中国人寿、中国平安等。这些机构通过收取保费、分散风险,为社会提供安全网。

其他非银行金融机构

除了上述传统类型,还有一些非银行金融机构,包括信托公司、金融租赁公司、小额贷款公司等。信托公司依据《中华人民共和国信托法》设立,主要从事资金托管和投资管理;金融租赁公司则通过设备租赁等方式支持企业融资;小额贷款公司则为个人和小微企业提供短期贷款便利。这些机构在法律监管下灵活运作,填补了传统银行服务的空白。

金融机构的法律监管框架

在中国,金融机构的运行离不开严格的法律监管。根据《中华人民共和国中国人民银行法》第4条,中国人民银行是金融监管的核心机构,负责制定货币政策并监督金融机构的合规性。此外,国家金融监督管理总局(原银保监会)负责对银行业和保险业的具体监管,而中国证监会则专注于证券市场的规范管理。

例如,《中华人民共和国商业银行法》第39条规定,商业银行的资本充足率不得低于8%,这是为了确保银行的稳健性。而《中华人民共和国证券法》第130条要求证券公司必须设立风险控制制度,避免因过度投机导致市场动荡。这些法规共同构成了金融机构的紧箍咒,保障金融体系的安全。

地方金融组织的特殊监管

值得一提的是,一些地方金融组织,如小额贷款公司、融资担保公司等,由地方金融监管部门负责管理。《最高人民法院关于新民间借贷司法解释适用范围问题的批复》(法释[2020]27号)明确,这些机构因其业务特殊性,不适用普通民间借贷的司法解释。这意味着它们在法律上被视为金融机构,享有一定的监管豁免,但也必须遵守更严格的合规要求。

金融机构的典型案例分析

为了让读者更直观地理解金融机构的作用,以下通过两个案例进行说明。

案例一:银行贷款支持中小企业

某小型制造企业因资金周转困难,向中国建设银行申请了一笔500万元的贷款。根据《中华人民共和国商业银行法》第34条,银行在审批贷款时需审查借款人的信用状况和还款能力。经过评估,该企业获得贷款并成功渡过难关。这一案例显示,银行业金融机构不仅是资金提供者,更是企业发展的助推器。

案例二:保险理赔化解家庭风险

张某购买了中国人寿的一份重疾险,后因罹患癌症获得50万元理赔金。根据《中华人民共和国保险法》第23条,保险公司必须在约定时间内履行赔偿义务。这笔理赔金帮助张某支付了医疗费用,减轻了家庭经济压力,体现了保险机构的风险管理功能。

常见问题解答

在日常生活中,人们对金融机构常有一些疑问,以下是几个典型问题的解答:

问题1:小额贷款公司算不算银行?

不算。小额贷款公司虽然提供贷款服务,但不具备吸收公众存款的资质,因此不属于银行业金融机构,而是非银行金融机构的一种。

问题2:证券公司亏损了怎么办?

根据《中华人民共和国证券法》第136条,证券公司的亏损由其自有资金承担,客户资产受到法律保护。因此,即使证券公司出现问题,投资者的账户资金通常是安全的。

问题3:保险公司倒闭了保单怎么办?

《中华人民共和国保险法》第92条规定,保险公司破产时,其保单可以依法转让给其他保险公司,或由保险保障基金提供救助,投保人的权益不会轻易受损。

结论与行动建议

金融机构是现代经济不可或缺的支柱,涵盖银行、证券、保险等多种类型,每类机构都在法律监管下履行特定职能。对于普通人来说,了解金融机构的分类和功能,不仅能帮助我们更好地管理个人财务,还能在关键时刻利用法律保护自身权益。

建议读者根据自身需求选择合适的金融机构服务:若需资金支持,可优先考虑商业银行贷款;若想投资增值,不妨关注证券公司的产品;若追求风险保障,则保险是一个不错的选择。同时,务必关注相关法律法规,确保交易合法合规。金融机构的世界远比你想象的复杂,深入了解它,或许能为你的生活带来意想不到的便利。

发布者:聚合律师,转转请注明出处:https://www.360juhe.com/7369.html