财务指标全解析与企业经营决策实用指南

在企业经营中,财务指标是衡量企业健康状况的晴雨表。无论是管理者制定战略,还是投资者评估风险,理解并运用财务指标都至关重要。本文将系统解析财务指标的核心类别及其应用,结合实例和操作建议,帮助读者快速掌握企业财务分析的关键,做出科学决策。

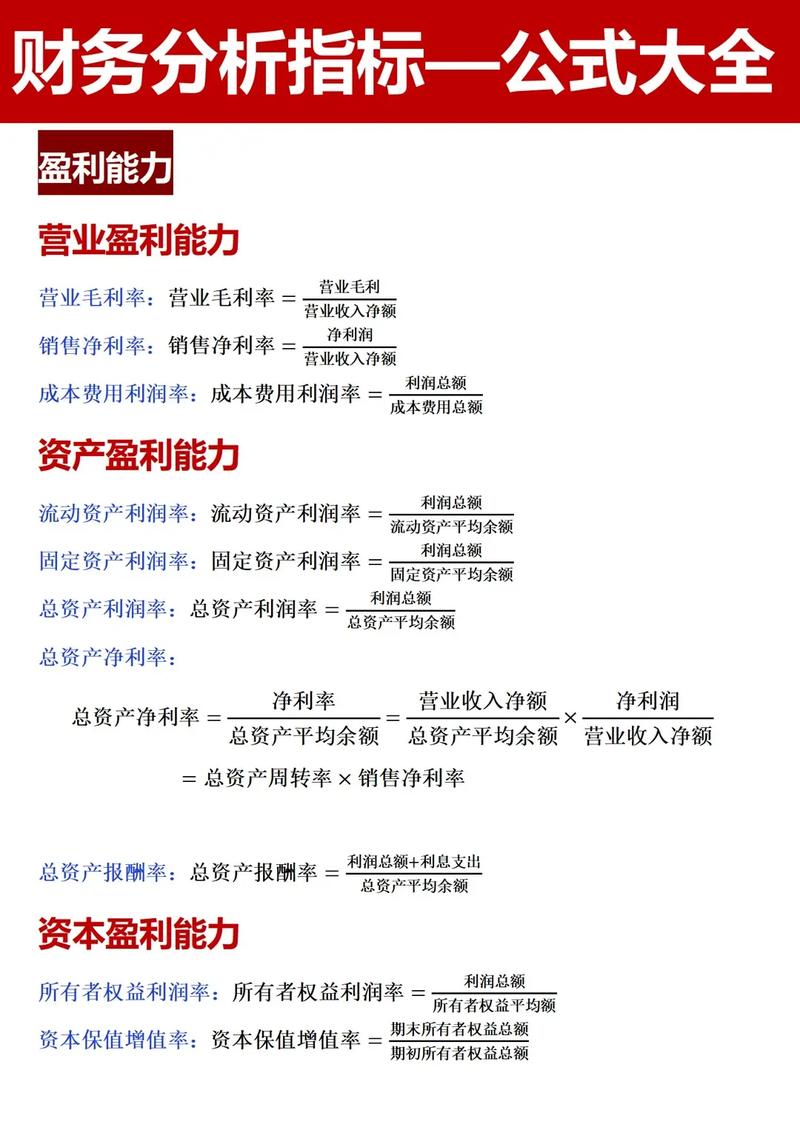

财务指标的核心分类与作用

财务指标通常分为四大类:偿债能力、营运能力、盈利能力和发展能力。这些指标从不同角度反映企业的财务状况,管理者可以通过它们发现问题,优化资源配置。

偿债能力指标:企业能否还债

偿债能力指标衡量企业清偿债务的能力,直接关系到企业生存。常见的指标包括流动比率和资产负债率。

流动比率计算公式为:流动资产除以流动负债。这一指标反映企业短期偿债能力。一般来说,流动比率在2比1左右较为合理,过低可能意味着短期资金周转困难。例如,某企业流动资产为500万元,流动负债为300万元,其流动比率为1.67,表明短期偿债能力稍显不足。

资产负债率计算公式为:总负债除以总资产,反映企业债务占资产的比例。通常,资产负债率在40%至60%之间较为健康。若某企业总资产为1000万元,总负债为700万元,资产负债率为70%,说明债务负担较重,需警惕财务风险。

营运能力指标:资源利用效率

营运能力指标反映企业资产的使用效率,常见的有总资产周转率和存货周转率。

总资产周转率计算公式为:销售收入除以平均总资产。这一指标越高,说明企业资产利用效率越高。例如,某企业年销售收入为2000万元,平均总资产为1000万元,总资产周转率为2次,表明资产运转效率较高。

存货周转率计算公式为:销售成本除以平均存货余额。若某企业年销售成本为1200万元,平均存货为200万元,存货周转率为6次,说明存货管理较为高效。但若周转率过低,可能存在库存积压问题。

盈利能力指标:赚钱能力强弱

盈利能力是企业生存的核心,常用指标包括净利率和总资产收益率。

净利率计算公式为:净利润除以销售收入,结果乘以100%。若某企业净利润为200万元,销售收入为1000万元,净利率为20%,表明盈利能力较强。

总资产收益率计算公式为:净利润除以平均总资产,结果乘以100%。例如,某企业净利润为150万元,平均总资产为1000万元,总资产收益率为15%,反映了资产的整体盈利水平。

发展能力指标:未来增长潜力

发展能力指标关注企业的长期成长性,如营业收入增长率和净利润增长率。

营业收入增长率计算公式为:本期营业收入减去上期营业收入,再除以上期营业收入,结果乘以100%。若某企业去年收入为800万元,今年为1000万元,增长率为25%,显示出较好的市场拓展能力。

净利润增长率类似计算,若去年净利润为100万元,今年为130万元,增长率为30%,表明盈利能力持续提升。

财务指标如何指导企业决策

财务指标不仅是数据的堆砌,更是决策的依据。以下通过案例分析,展示其实际应用。

案例分析:中小企业资金危机

某中小企业流动比率为0.8,资产负债率高达80%。管理者通过分析发现,流动资产不足以覆盖短期债务,且债务占比过高。随后,企业调整策略,压缩非必要开支,增加应收账款回收力度,半年后流动比率提升至1.5,资产负债率降至60%,成功化解危机。这表明,及时关注偿债能力指标能帮助企业规避风险。

优化营运效率的实践

一家零售企业存货周转率仅为3次,远低于行业平均水平6次。通过分析,企业发现部分商品滞销,遂调整采购计划,清理积压库存。一年后,存货周转率升至5.5次,资金占用减少30%,营运效率显著提升。

常见问题解答与实用建议

在实际应用中,许多人对财务指标存在疑问,以下解答常见问题并提供建议。

问题一:单一指标能否反映全貌

答案是否定的。财务指标需综合分析。例如,净利率高但流动比率低,可能意味着盈利能力强但现金流紧张。因此,建议管理者结合多类指标判断企业状况。

问题二:如何设定合理目标值

目标值因行业而异。例如,制造业存货周转率通常低于零售业。建议参考行业平均水平,并根据企业实际情况微调。

实用建议

- 定期监控:每月或每季度计算核心指标,及时发现异常。

- 结合外部因素:经济环境、市场变化会影响指标解读。

- 借助工具:使用财务软件自动生成报表,提高效率。

财务指标分析的注意事项

尽管财务指标功能强大,但使用时需注意以下风险点。

数据真实性:若财务报表造假,指标分析将失去意义。管理者应确保数据来源可靠。

指标局限性:财务指标无法反映非财务因素,如员工满意度或品牌价值,需结合定性分析。

动态调整:企业发展阶段不同,指标意义会有变化。例如,初创企业可能更关注增长率,而成熟企业注重盈利稳定性。

结论:掌握财务指标,赢得经营主动权

财务指标是企业经营的指南针,从偿债能力到发展潜力,每一类指标都为管理者提供了决策依据。通过系统分析,企业不仅能发现问题,还能优化资源,实现可持续发展。立即行动,计算你企业的核心指标,看看它们在传递什么信号吧!

发布者:聚合律师,转转请注明出处:https://www.360juhe.com/7459.html